Inflácia, nazývaná aj ako rast cenovej hladiny, je v ekonomike jav, ktorý je do istej miery žiadaný. Avšak iba ak je tempo rastu nízke. Dnes bojuje Slovensko, ale aj celá Európa a ďalšie štáty, s infláciou, ktorá tu nebola už dekády. Tento boj však má aj svoje obete. Európska centrálna banka (ECB) už vyše pol roka dvíha úrokové sadzby, čo sa postupne pretavuje aj vo vyšších sadzbách v komerčných bankách.

Podľa odborníkov sa očakáva, že v tomto roku porastú úrokové sadzby hypoték až k piatim percentám, keďže sa očakáva ďalšie zvyšovanie základných sadzieb Európskou centrálnou bankou. Národná banka Slovenska (NBS) o niečo optimistickejšie odhaduje, že do konca roka sa rast zastaví na priemernej hodnote 4,5 percenta a na tejto úrovni budú do konca roka 2025. Dlžníkov preto čaká ťažšie obdobie. Ovplyvnení budú tí, ktorí si chcú zobrať nový úver na bývanie, ale aj tí, ktorým končí fixácia úrokovej sadzby na ich hypotéke. Podľa OVB Allfinanz Slovensko je v tejto druhej situácii vyše 300-tisíc Slovákov.

Ako získať v súčasnej situácii čo najnižší úrok?

„To, či dostanete hypotéku, závisí od viacerých faktorov. Niektoré z nich viete ovplyvniť sami, iné sú dané vaším príjmom, ako aj trhovými podmienkami, úverovou politikou bánk a limitmi NBS. Každý z nás však dokáže do značnej miery ovplyvniť, či hypotéku dostane,“ vysvetľuje finančný analytik spoločnosti OVB Allfinanz Slovensko Marián Búlik.

Poukazuje na to, že základom je mať vzornú úverovú históriu – platiť splátky úverov načas a vyhýbať sa omeškaniam. Najvýhodnejšie je preto podľa neho zriadenie inkasa na bežnom účte. Platby sa tak uskutočnia automaticky a ak niečo nevyjde (napríklad nemáte na účte dosť peňazí), dostanete hneď upozornenie z banky a môžete to riešiť bez konzekvencií. Podľa Búlika je zároveň dobré, ak má finančná inštitúcia záznam, že dotyčný človek už nejaký úver čerpal a vzorne ho splácal. Dopĺňa však, že ak niekto nemá žiadnu úverovú históriu, takisto to nie je problém.

Analytik radí, že ak si niekto mieni kúpiť nehnuteľnosť a ešte sa pre žiadnu nerozhodol, mal by čo najskôr požiadať maximálne o 80-percentnú hypotéku a zároveň si nechať úver schváliť v banke, ktorá poskytne ďalších 6 až 12 mesiacov na výber nehnuteľnosti. Takto sa dá podľa Búlika nielen zmraziť aktuálna úroková sadzba na ďalších šesť až dvanásť mesiacov, ale zároveň môže kupujúci profitovať z prípadného zlacnenia nehnuteľností.

„Je síce nepravdepodobné, že by byty a domy plošne klesli v priebehu ďalšieho roka sumárne o 20 percent, ako sme to videli počas poslednej finančnej krízy, no v individuálnych prípadoch je podobná zľava možná. Zvlášť vtedy, ak je predávajúci pod časovým tlakom,“ vysvetľuje finančný analytik.

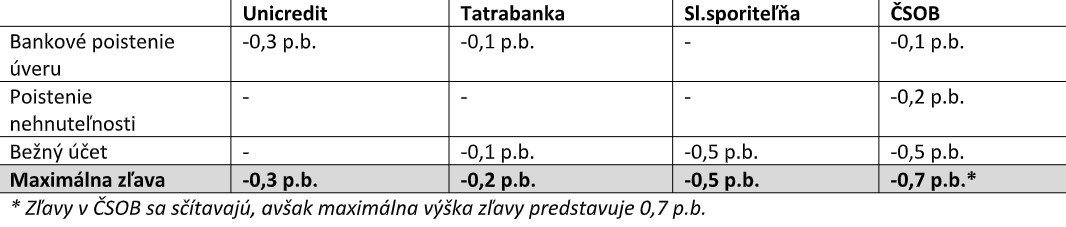

Kombinovať hypotéku s inými produktami banky

Aktuálna úroková sadzba, ktorú banky poskytujú, sa dá podľa analytika znížiť aj vďaka kombinácii viacerých bankových produktov. Niektoré peňažné ústavy na Slovensku totiž poskytujú za využívanie ďalších produktov okrem hypotéky zľavu z úrokovej sadzby. Ide o produkty ako bankové poistenie úveru, poistenie nehnuteľnosti či založenie bežného účtu v danej banke.

„Dobrou správou je, že zľavy sa môžu sčítavať. Odporúčam preto porovnať ponuky rôznych bánk a podať si žiadosť o úver vo viacerých bankových domoch naraz. Najlepšie je obrátiť sa na špecialistu, finančného sprostredkovateľa, ktorý to vie urobiť za vás,“ radí Marián Búlik s dôvetkom, že odborník tiež pomôže vyhnúť sa produktom, ktoré vás budú stáť viac ako dokážu ušetriť na znížených úrokoch.

Na prípady, že niekomu na kúpu nehnuteľnosti nestačí maximálna suma, ktorú je banka ochotná poskytnúť, existujú takisto riešenia. Možnosťou je napríklad zredukovať svoje doterajšie zbytočné úvery či využiť odmeny alebo 13. plat v práci a požiadať o hypotéku až po nich. Banky totiž pri žiadosti o hypotéku najčastejšie posudzujú priemerný príjem za posledných šesť alebo dvanásť mesiacov. Ak to nepomôže, ďalšia možnosť je podľa analytika spoludlžník.

Refixácia hypotéky

To, na aké dlhé obdobie si treba po skončení fixácie hypotéku znova zafixovať, úzko súvisí s menovou politikou ECB a so situáciou v ekonomike. Podľa NBS by sa mali vyššie úrokové sadzby v bankách udržať minimálne do konca roka 2025.

„Osobne neodporúčam fixovať sadzbu na kratšie ako tri roky pri fixáciách končiacich v tomto roku. Ideálom je fix na 5 rokov, keďže úrokový rozdiel sa pohybuje v rozpätí len 0,1 do 0,3 p. b. Naopak, nemá zmysel siahať po 7- či 10-ročnej fixácii. Táto príležitosť skončila v 1. polroku 2022,“ radí Marián Búlik.

Kľúčové je podľa analytika nechať si schváliť refinančný úver čím skôr, keďže sadzby do konca tohto roka ešte o nejaké percento vzrastú. Komu fixácia končí o 6 až 12 mesiacov, môže si refinančný úver dať schváliť už teraz, pričom jedna z bánk podľa neho umožňuje zazmluvniť si špeciálny refinančný úver až 18 mesiacov pred dátumom refixácie.

Dá sa tak ušetriť slušná suma

V modelovom príklade uvádza analytik klienta, ktorý si v minulosti vzal hypotéku vo výške 100-tisíc eur so splatnosťou 30 rokov a splátkou 322 eur pri 1-percentnom úroku. Ku dňu fixácie na konci tohto roka bude mať za sebou prvých päť rokov splácania.

Pri 4-percentnom úroku v novoschválenom refinančnom úvere by (od jeho čerpania v čase skončenia fixácie úroku aktuálneho úveru) platil splátku 450 eur, objasňuje Búlik. Celkovo by len na úrokoch v ďalších piatich rokoch fixácie zaplatil sumu 16-tisíc eur.

Ak by však dnes neriešil uzatvorenie nového úveru so 4-percentným úrokom, ale počkal by do konca fixácie na konci roka, pravdepodobne by dostal ponuku na úver s úrokom okolo 5 percent, konštatuje analytik. V takom prípade by jeho splátka na ďalšie 5-ročné obdobie bola až 498 eur. Celkovo by podľa Búlika na úrokoch v ďalších piatich rokoch zaplatil sumu až 20 200 eur.

Ak mu nová banka uzná pôvodný znalecký posudok a nebude pre získanie nízkeho úroku požadovať napríklad poistenie úveru, tak jedinými poplatkami spojenými s refinancovaním bude poplatok za poskytnutie úveru (okolo 250 eur) a návrh na zápis plomby novej banky na katastri za 66 eur. Výsledne tak na refinancovaní, ktoré by začal riešiť už dnes, ušetrí takmer 4-tisíc eur, vysvetľuje analytik OVB Allfinanz Slovensko.

Aké preventívne kroky možno podniknúť?

Na vyššiu splátku sa podľa neho takisto dá pripraviť. Okrem skoršieho schválenia refixácie, radí redukovať zvyšné výdavky a naučiť sa odkladať sumu, o ktorú sa má splátka zvýšiť. Kto nemá vytvorenú finančnú rezervu, dokáže si ju podľa neho týmto spôsobom vytvoriť.

V čase vysokých úrokových sadzieb podľa Búlika dávajú zmysel aj mimoriadne splátky či dokonca predčasné splatenie úveru ako nástroje na zníženie finančnej záťaže. Banky podľa zákona umožňujú mimoriadnu splátku bez poplatku raz ročne do 20 percent z aktuálneho zostatku istiny. K dátumu refixácie je možné uhradiť mimoriadnu splátku v akejkoľvek výške bez poplatku. Kto ešte čerpá hypotéku so štátnym príspevkom, môže mimoriadnu splátku urobiť kedykoľvek počas prvých piatich rokov splácania rovnako bez poplatku, radí analytik.