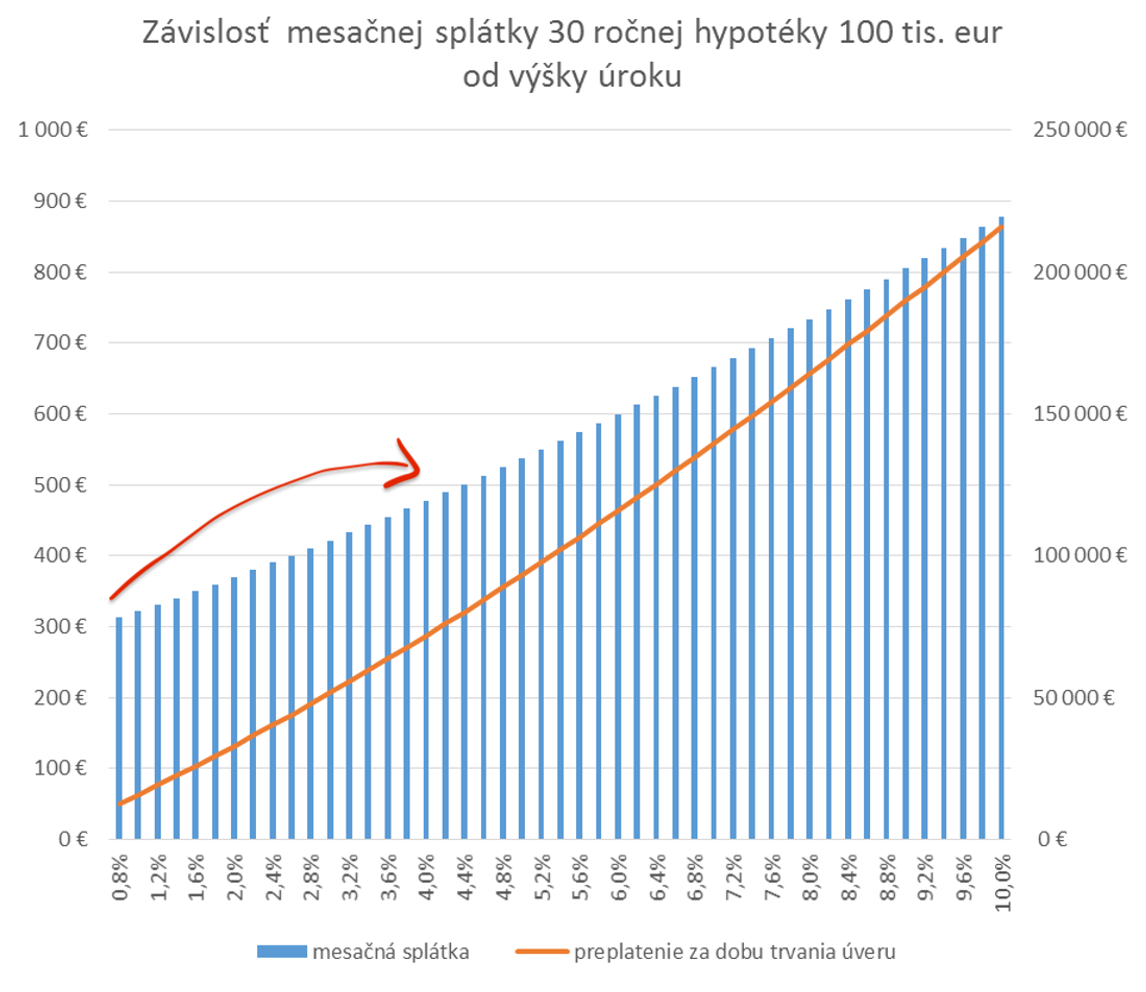

Pozrime sa na graf závislosti splátky hypotéky od výšky úrokov, ktorý som zverejnil v decembri roku 2021 v mojom newsletteri #zpdz vo vydaní s názvom Čas oprášiť hypotekárne počty – rast úrokov je tu. Za vyše roka sme sa na ňom už slušne posunuli. Mediánová úroková sadzba na nové hypotéky vzrástla v priebehu roka 2022 z 1,0 percenta na 3,8 percenta. Slovenské domácnosti to už cítia. Kľúčová otázka pre domácu ekonomiku a banky je, koľko vydržia.

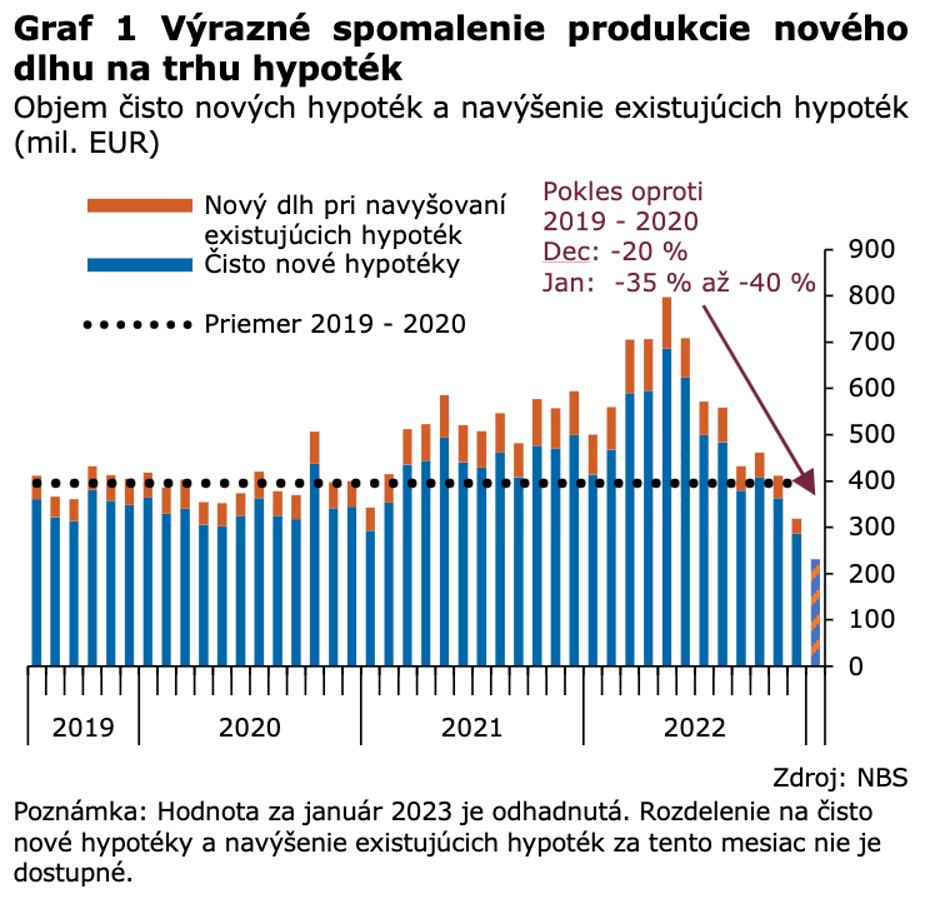

Splátka modelovej 30-ročnej hypotéky na 100-tisíc eur narástla z 300 eur na takmer 500 eur mesačne. Tento rýchly rast nákladov na obsluhu dlhu viedol k prepadu dopytu po hypotékach a dramatickému poklesu tvorby nového hypotekárneho dlhu bankami.

Bez nových hypoték však nemôžu rásť ceny nehnuteľností. Nákupcov za hotové je ako šafránu. Na oficiálne údaje za prvý štvrťrok si ešte musíme počkať, ale moje informácie z trhu od klientov hovoria už o poklese v rozpätí 10 až 20 percent z posedných maxím. Keďže mnoho Slovákov (a Čechov) si sporí na dôchodok hlavne v rezidenčných nehnuteľnostiach, takýto pokles má podobný negatívny dosah na pocit bohatstva a ochotu spotrebovávať, ako máva prepad akciového trhu v USA.

„Hypotéka poskytnutá na konci roka (2022) mala splátku takmer o polovicu vyššiu ako rovnaká hypotéka poskytnutá začiatkom roka. Na splátky tak museli dlžníci vynaložiť až o 8 percent viac zo svojich príjmov. Preplatenie hypotéky vzrástlo až 4,5-násobne.“

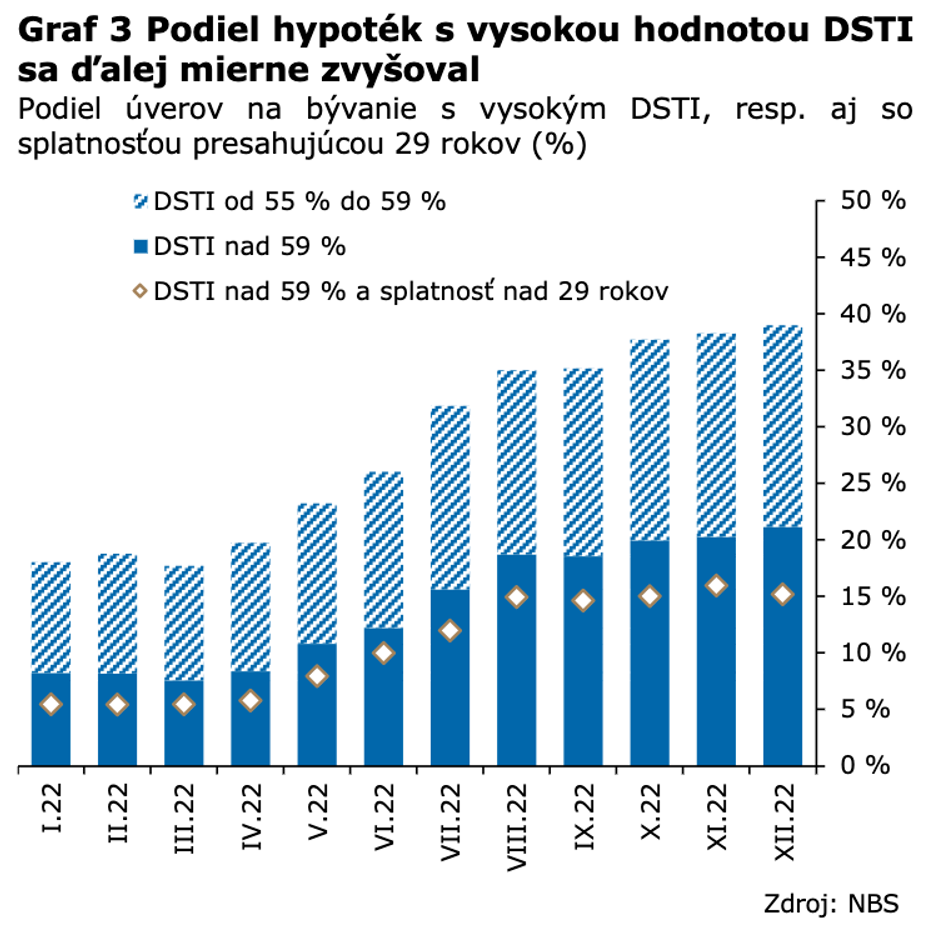

Viac než 20 percent slovenských hypoték má ukazovateľ schopnosti dlh splácať (Debt service to income ratio) vyšší ako 59 percent. Znamená to, že pätinu hypoték splácajú ľudia, ktorým splátky berú viac než dve tretiny príjmu domácností zníženého o životné minimum. Tento podiel sa bude zväčšovať, keďže polovicu existujúcich hypoték ešte len čaká do konca roku 2025 rast úrokov po uplynutí doby fixácie. Priemerná doba fixácie úroky na slovenskej hypotéke je len 2,6 roka.

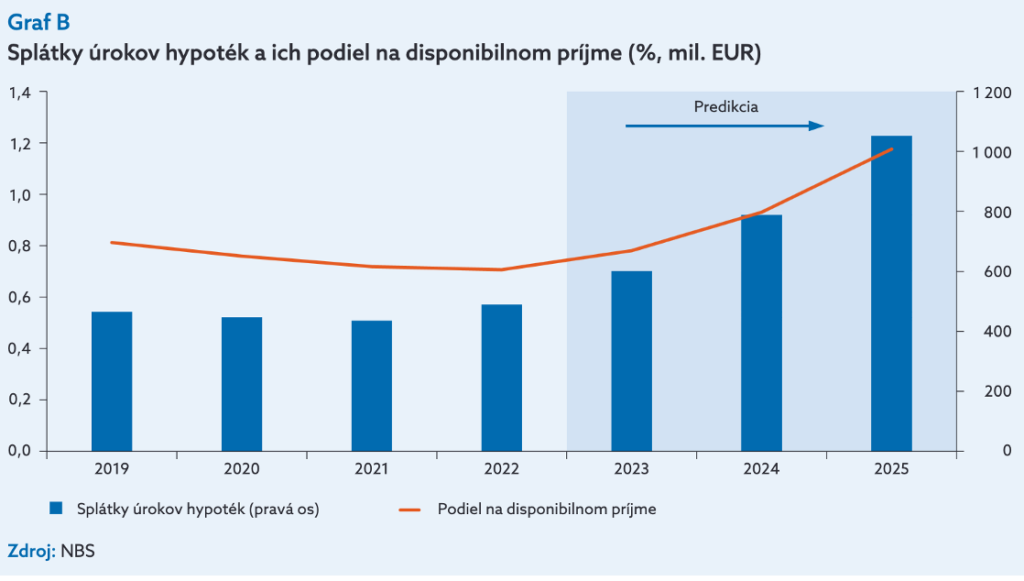

Pri svojich odhadoch dosahov zdvíhania úrokov centrálnou bankou na slovenské domácnosti NBS počítala s podľa mňa veľmi optimistickým konečným maximom úrokov na hypotékach vo výške 4,5 percenta (ako som už spomínal, už dnes je mediánová úroková sadzba na nové hypotéky 3,8 percenta). Za týchto predpokladov by mal byť vplyv na podiel splátok hypoték na disponibilnom príjme domácností v nasledujúcich rokoch nasledovný:

Tu je rozdelenie splátok úrokov a ich nárastu v nasledujúcich rokoch podľa príjmov domácností:

Z uvedeného je zrejmé, že doba života nad príjmové pomery a spotreby na dlh je preč. V zime finančného cyklu čaká slovenské domácnosti návrat, k životu pod svoje príjmové možnosti. Okrem spotreby bude treba financovať aj nákladové úroky a splátky istiny. Pritom už v súčasnosti slovenské domácnosti financujú časť spotreby vyjedaním úspor, keďže im centrálna banka infláciou znížila medziročne reálne príjmy.

„Priemerná reálna mzda klesla prvýkrát po desiatich rokoch a najvýraznejšie minimálne od roku 1998. Podľa prieskumu medzi domácnosťami klesá podiel tých, ktoré sú schopné pokryť svoje výdavky existujúcimi príjmami. Tento pokles je prakticky rovnaký ako počas ekonomickej krízy v rokoch 2008 až 2010.“ píše NBS v spomenutom makroprudenciálnom komentári.

Spotreba domácností rastie ostatný rok len vďaka tomu, že miera ich úspor klesla na historické minimum. A to žijeme v dobrých časoch prehriatej ekonomiky a nezamestnanosti blízko historických miním.

Bude to mať dosah na domácu ekonomiku cez dopyt domácností. Pokles dopytu už okrem sektorov naviazaných na rezidenčné nehnuteľností cítiť aj v maloobchode. Deleveraging [proces, ktorý spoločnosť vykonáva s cieľom znížiť množstvo celkového dlhu, pozn. red.] pocítia aj banky, a to najmä cez mieru zlyhaných úverov. Proti popísaným trendom pôsobí (a ešte nejaké roky bude pôsobiť) čerpanie štedrých peňazí z EÚ. Naopak, príchod recesie a s ňou spojený rast nezamestnanosti tieto tendencie zintenzívni.