„Banky na Slovensku sú vo veľmi dobrej kondícii a ich klienti zvládnu splácať aj drahšie hypotéky, hovorí šéf pre finančnú stabilitu v Národnej banke Slovenska Marek Ličák. Ceny bytov ešte klesnú, o prepad ako pri spľasnutí bubliny nepôjde,“ dočítal som sa v dennej tlači.

Čo iné by aj mohli v centrálnej banke hovoriť?

Úprimnejšie by bolo: „Vyrobili sme cválajúcu infláciu a rok sme, namiesto boja s ňou, popierali jej existenciu. Teraz s napätím sledujeme, ako to dopadne, keď domácnostiam, ktoré sme v rokoch pred pandémiou vlákali do dlhových pascí, prudko zvýšime úroky.“

Asi vám nemusím vysvetľovať, prečo by táto prostorekosť nebola tá najlepšia verbálna monetárna politika.

Podľa analýzy Goldman Sachs by európske banky nemali byť spľasnutím dlhopisovej bubliny ohrozené, keďže majú dostatočne veľký vankúš vlastného kapitálu a nemajú problém s únikom vkladov. Uvádzajú, že dlhopisy tvoria 8 percent aktív tunajších bánk, pričom nerealizované straty z nich v Held to Maturity portfóliách sú v priemere 1 mld. eur na banku čiže 30 bázických bodov z Tier 1 kapitálu alebo 2 percentá z účtovnej hodnoty bánk očistenej o nehmotný majetok.

Nič nie je čiernobiele. Banky čaká veľmi ziskové obdobie. Už dnes je rozdiel medzi nákladovým úrokom na vkladoch a výnosovými úrokmi na kupovaných dlhopisoch či poskytovaných úveroch obrovský. Zarobia tie, čo prežijú a nezabije ich to, čo majú na súvahe. To, že sa prepadla trhová cena nakúpených dlhopisov na ich súvahách už všetci vieme. Keď príde recesia, začnú sa rozkladať aj ich úverové knihy.

K nerealizovaným stratám na dlhopisoch v portfóliách bánk držaných do splatnosti a poisťovní sa začnú pridávať straty zo zlyhaných úverov poskytnutých podnikom a domácnostiam, ktoré zmenu finančného cyklu nezvládnu. Rastúce úroky už zredukovali hodnotu dlhodobých aktív, na ktoré boli úvery poskytnuté a ktorými dlžníci ručia, ako sú technológie, rezidenčné a komerčné nehnuteľnosti. Tie klesajú v USA, ako aj v Európe.

Stres v bankovom systéme spomalí už aj tak rastúcimi úrokmi utlmené úverovanie. To sa prejaví na slabšom ekonomickom raste.

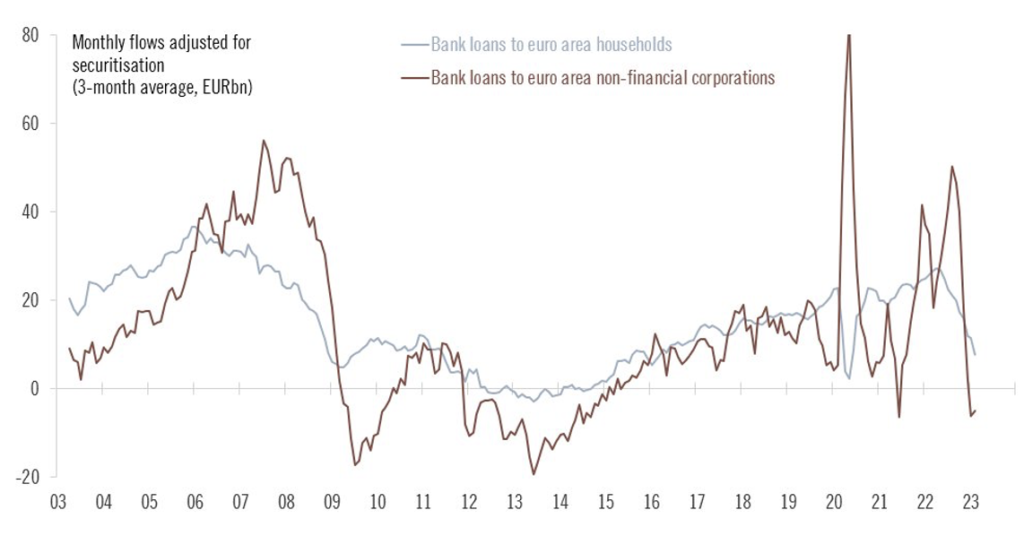

Objem vkladov a hotovosti v eurozóne vo februári medziročne klesol o 2,7 percenta. Bankové úvery nefinančným spoločnostiam klesli o 2 mld. eur po úprave sekuritizáciu už štvrtý mesiac po sebe. Spomaľujú aj úvery domácnostiam. Graf:@fwred

Vysoké úroky v kombinácii s mylnými investíciami vyvolanými predchádzajúcou infláciou povedú k likvidácii neziskových projektov a preskupeniu pracovnej sily jej prepúšťaním a následným najímaním. Tento proces ekonómovia nazývajú recesiou.

Recesiu zatiaľ v oficiálnych amerických číslach, ako je napríklad zamestnanosť, zatiaľ nevidno. Stres či zvýšené vnímanie rizika nebadať ani na peňažných trhoch v podobe väčšieho rozdielu v úročení medzi dlhopismi rizikových podnikov a dlhopismi amerického štátu. K opatrnosti okrem ekonomickej teórie a už spomenutého spomaleného úverovania bankami nabáda aj pokles počtu pracovníkov agentúr dočasného zamestnávania v USA, ktorý v minulosti zvykol predznamenávať rast nezamestnanosti.

Či a kedy sa ekonomiky vyspelého sveta preklopia do recesie, ukáže budúcnosť. Od jej hĺbky a trvania bude závisieť intenzita bolesti pre bankový sektor. Situáciu budeme sledovať.