Markéta Šichtařová napísala článok o tom, prečo ešte nenastal čas nakupovať cenné papiere. Zrejme má na mysli akcie, nie dlhopisy. Jej argumentácia je jednoduchá – ceny akcií sú vysoké kvôli prechádzajúcej monetárnej expanzii a teraz klesajú kvôli reštrikcii a prichádzajúcej recesii.

Článok pani Šichtařovej neponúka žiadnu sofistikovanejšiu analýzu a vychádza len z jednoduchých makroekonomických úvah. Stačí to? Pokiaľ stačí len potvrdiť pesimistické očakávania, ktoré čitateľ už a priori má, zrejme áno. Skutočnosť však môže byť zložitejšia.

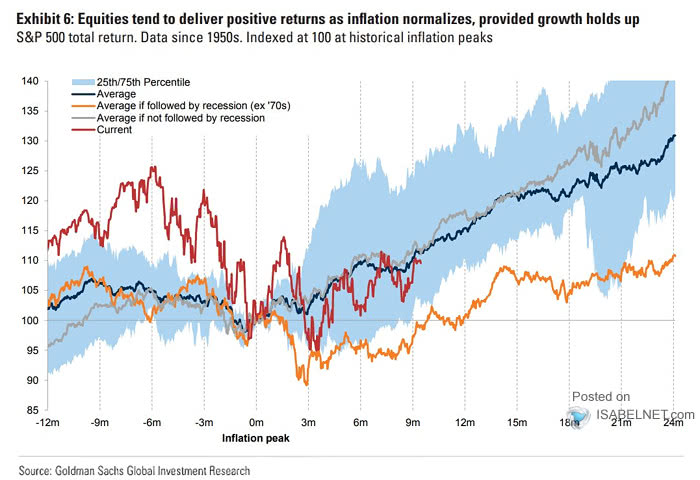

Historická skúsenosť ukazuje, že zmena inflačného trendu nie je pre akcie problémom. Údaje Goldman Sachs Global Investment Research od roku 1950 ukazujú, že v dvoch rokoch po vrchole inflácie ceny akcií v priemere rástli. A rástli pomerne výrazne v porovnaní s rokom pred vrcholom inflácie.

Výnimkou sú prípady, keď v období klesajúcej inflácie došlo k recesii. V týchto prípadoch prišlo k priemernému poklesu akciového indexu až o desatinu a návrat na hodnoty z vrcholu inflácie trval približne rok. V druhom roku ceny akcií ďalej rástli, hoci len pozvoľna.

Bude či nebude recesia, to je otázka

Vrchol inflácie máme za sebou – v Spojených štátoch už pred deviatimi mesiacmi, v eurozóne o niečo neskôr (prípadne je ešte pred nami, ak sa sústredíme na jadrovú infláciu). Podstatná otázka sa týka ďalšieho vývoja reálnej ekonomiky.

Markéta Šichtařová to odbýja jednoducho. Odkazuje na prieskum medzi českými malými a strednými podnikateľmi, ktorí prevažne očakávajú stagnáciu či pokles hospodárstva. A dáva im za pravdu. Sú však českí podnikatelia zvlášť dobre vybavení, aby predpovedali globálne makroekonomické trendy? Prípadne má paní Šichtařová zvláštne prognostické schopnosti, že sa máme uspokojiť s jej odhadom?

Pritom existujú dobré argumenty, ktoré podporujú očakávania v oboch smeroch. Zdá sa, že prevažujú tie v prospech blížiacej sa recesie. Zároveň to však môže byť recesia veľmi mierna.

Téma recesie je na stole dlhšie. Objavujú sa glosy, že keď konečne príde, bude to najviac predpovedaná recesia v histórii.

Typickým indikátorom recesie v Spojených štátoch je inverzia výnosovej krivky, teda vyšší výnos krátkodobých dlhopisov než dlhodobých. Tento jav sa pravidelne objavuje pred recesiou. Zároveň je jasné, že tento indikátor má v rukách centrálna banka, ktorá nastavením základných sadzieb ovláda krátkodobú úrokovú mieru. A zdá sa, že pokles sadzieb sa blíži.

Na druhej strane vidíme, že hoci úrokové sadzby rastú už dlhšie obdobie a pomerne vysoko, a produkcia v Spojených štátoch rastie veľmi pomaly, zatiaľ nedošlo k ochladeniu trhu práce. Ten reaguje typicky s určitým oneskorením, zatiaľ však recesiu neukazuje.

Jedným z možných scenárov je „postupná recesia“, ktorá prebieha asynchrónne v jednotlivých odvetviach. Tomuto scenáru by nasvedčoval súčasný pokles aktivity v priemysle a stavebníctve, zatiaľ čo sektor služieb je stále silný. Platí to nielen v Amerike, ale i v Nemecku.

Nezdá sa, že by akciový trh bol nastavený na blížiacu sa recesiu. Pomerne vysoký pomer cien akcií k ziskom spoločností naznačuje, že investori neočakávajú žiadnu alebo len miernu recesiu s následným rastom. Napokon i doterajší vývoj akciového indexu S&P 500 vo vyššie uvedenom grafe zodpovedá skôr priemernému vývoju než tomu s recesiou.

Optimisti nakúpia, pesimisti predajú

Neistota ohľadom ďalšieho vývoja zostáva na strane dopytu i ponuky. Centrálne banky môžu a nemusia upravovať svoje úrokové sadzby v súlade s očakávaniami investorov. Na druhej strane môže pozitívne pôsobiť konsolidácia globálnej ekonomiky, ktorá sa stále zotavuje z dvoch šokov v pomerne krátkom období – pandémie a vojny (alebo presnejšie: z reakcií vlád na tieto šoky, teda lockdownov a sankcií).

Nastal teda čas nakupovať akcie či nie? Odpoveď závisí od toho, aké má kto očakávania. Kto by bol povedal na konci marca 2020, v čase začínajúceho covidového šialenstva, že je dobrý čas nakupovať cenné papiere? A predsa to bol za posledných päť rokov najlepší čas na ich nákup.

Na trhu cenných papierov sú vždy optimisti i pesimisti. Niektorí ich považujú za nadhodnotené a predávajú, iní ich považujú sa podhodnotené a nakupujú. Len čas ukáže, kto mal lepší odhad.

Z dlhodobého hľadiska je však možno lepšie nepokúšať sa o správne načasovanie nákupov a predajov cenných papierov a investovať pravidelne. Týmto spôsobom investor niekedy nakúpi lepšie, niekedy horšie, stále však profituje z dlhodobého rastového trendu. A pravdepodobne dosiahne vyššie výnosy než pri investovaní na základe povrchných analýz.