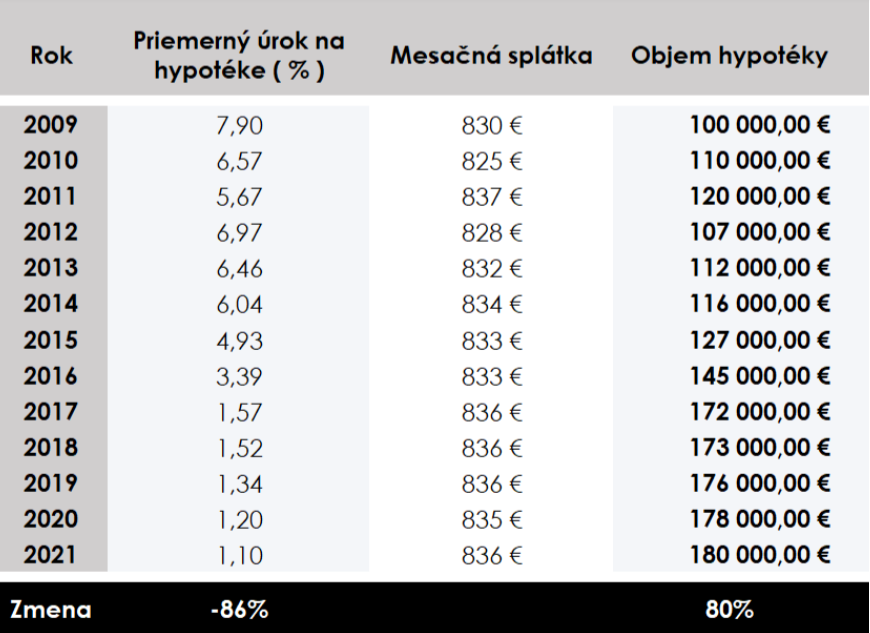

Nízke úrokové sadzby počas posledného desaťročia ľuďom umožnili čerpať omnoho vyššie hypotéky. Pri rovnakej splátke zhruba 830 eur mohli v roku 2009 dostať hypotéku v hodnote 100-tisíc eur. O tucet rokov neskôr dostali pri rovnakej mesačnej splátke 180-tisíc eur. Poukazuje na to analýza Tomáša Cára z 365.invest.

To tlačilo na nárast cien nehnuteľností. Tie sa od roku 2009 zvýšili o 96,5 percenta, čiže porovnateľne s maximálnym objemom hypotéky pri rovnakej mesačnej splátke (približne 80 percent). Podľa Cára môžu za vývoj cien domov a bytov najmä nízke úrokové sadzby, ktoré umožnili čerpať vyššie hypotéky, čo tlačilo aj na zdražovanie bývania. Jednoducho, ľudia zaň mohli ponúknuť viac.

Spracovanie: 365.invest (reprofoto)

Úrokové sadzby už rok rastú. Hypotéky sú drahšie

Európska centrálna banka zdvihla počas minulého roka kľúčovú úrokovú sadzbu už niekoľkokrát. Ide o jedno z najprudších sprísňovaní menovej politiky v histórii eurozóny. Tomu sa prispôsobujú aj banky na Slovensku.

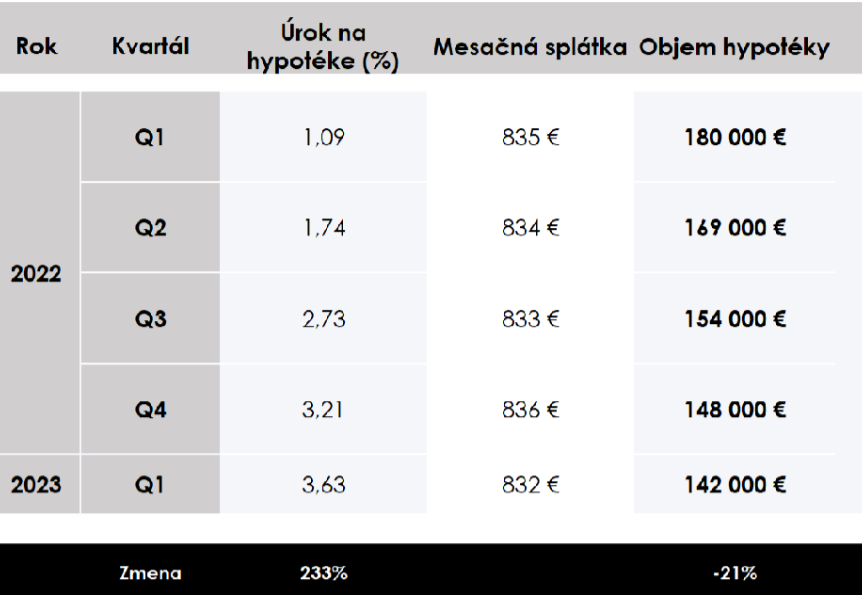

Cár píše, že priemerná úroková sadzba na hypotéke s 5- až 10-ročnou fixáciou vzrástla z 1,03 percenta začiatkom roka 2022 na 3,63 percenta v úvode tohto roka. To spôsobilo, že slovenský spotrebiteľ si môže pri rovnakej mesačnej splátke dovoliť o 21 percent nižší úver na bývanie. Maximálna suma, ktorú sú banky ochotné poskytnúť pri zhruba 830-eurovej mesačnej splátke, je 142-tisíc eur.

Ceny bývania však zatiaľ zďaleka neklesli takýmto tempom. Práve naopak, ešte v prvej polovici roku 2022 mierne rástli, neskôr stagnovali a postupne začínali medzikvartálne klesať. Napriek tomu podľa posledných údajov rástli medziročne v priemere o 1,8 percenta.

Vyplýva z toho, že kúpyschopnosť Slovákov na realitnom trhu prudko klesla až o vyše pätinu, čo na základe analýzy konštatoval aj Tomáš Cár.

Vyššie hypotéky si nebudeme môcť dovoliť

Niekomu by mohlo napadnúť, že znižujúci sa maximálny objem hypotéky pri rovnakej splátke nemusí automaticky znamenať nižšiu kúpyschopnosť. Pokiaľ by však chcel spotrebiteľ rovnako veľkú hypotéku ako pred rokom (na 180-tisíc eur), nestála by ho mesačne 830 eur, ale o takmer tretinu viac.

Pri súčasnej medziročnej inflácii, ktorá bola v marci na úrovni 14,8 percenta, a tiež pri poklese reálnych miezd Slovákov o 4,8 percenta je teda podľa Tomáša Cára z 365.invest naozaj „optimistické očakávať, že si domácnosti budú schopné načerpať hypotéky v rovnakých výškach ako v predchádzajúcich rokoch a dovoliť si platiť takmer o tretinu vyššie mesačné splátky“.

Stúpnuť má záujem o nájomné byty. Slováci kúpu odložia

Aj keď sú úrokové sadzby vyššie a neočakáva sa, že by mali ceny nehnuteľností dramaticky klesať, dopyt po vlastnom bývaní je stále pomerne vysoký. Kvôli aktuálnym nepriaznivým podmienkam však Tomáš Cár predpokladá, že v blízkej budúcnosti bude rásť najmä záujem o nájomné bývanie.

„V najbližšom období očakávame zvýšený záujem o nájomné bývanie, ktoré umožní mnohým domácnostiam dostať sa k vlastnému bývaniu a zároveň tak preklenúť nepriaznivé obdobie vyšších úrokových sadzieb či horšiu dostupnosť hypoték,“ konštatuje Cár.

V otázke kupovania nehnuteľností sa podľa neho Slováci obmedzia a budú čakať na opätovné zníženie hypotekárnych sadzieb.

„Nasledovať bude obdobie, počas ktorého predpokladáme návrat inflácie bližšie k dlhodobému priemeru sprevádzaný poklesom úrokových sadzieb, čo prispeje k vyššej dostupnosti hypoték, vďaka ktorým si ľudia budú opäť môcť kúpiť vlastný byt,“ uzatvára.