Na Slovensku som si všimol dva najčastejšie druhy chýb v súvislosti so sporením v zlate. Buď ľudia nemajú žiadne, alebo majú ho príliš veľa. Čo sa týka akcií, Slováci robia najmä prvý typ chyby, čo sa týka nehnuteľností, najmä ten druhý.

Rozdiel medzi finančnými pocitmi a objektívnou realitou výnosov a rizika u Američanov zisťoval prieskum z University of Hong Kong. Respondentov sa výskumníci pýtali na výnosy, ktoré by očakávali za každý druh aktív v nasledujúcich desiatich rokoch.

Použili stupnicu od jeden do päť, pričom jeden znamená "minimálny výnos" a päť znamená "veľmi vysoká návratnosť“. Okrem toho boli všetky aktíva zobrazené na rovnakej obrazovke, takže respondenti mohli sledovať svoje odpovede na jednotlivé triedy aktív a relatívne ich z hľadiska rizika a výnosu umiestniť. Na zistenie subjektívneho vnímania rizika respondentov požiadali, aby ohodnotili investičné riziko pre každé aktívum na stupnici od jeden do päť, pričom jeden znamenalo veľmi bezpečné a päť veľmi rizikové.

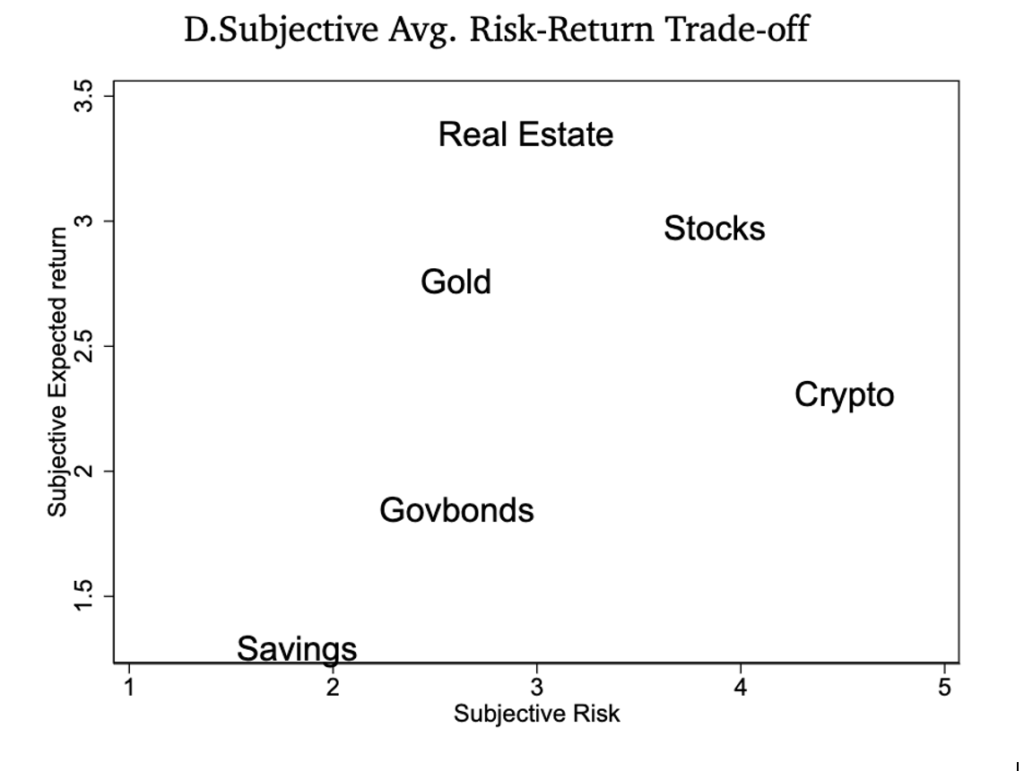

Takto vyzerajú finančné pocity. Ako napokon umiestnili na grafe výnosov a cenových výkyvov (subjektívne riziko) jednotlivé druhy aktív:

Zdroj: Jo et al. (2022)

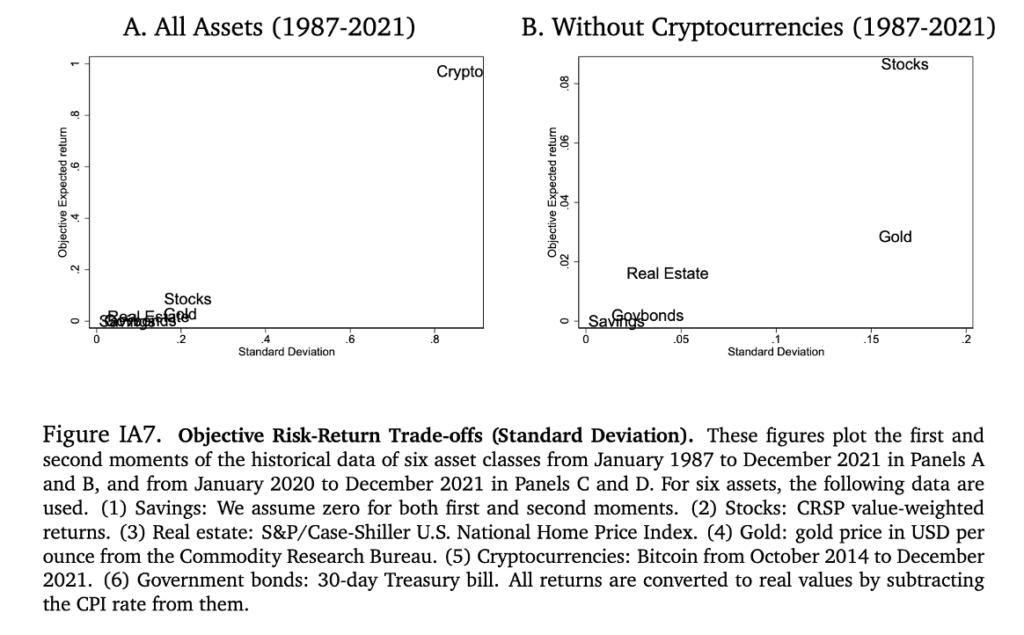

No a takto vyzerajú objektívne priemerné ročné reálne výnosy a riziko (tu definovaného ako plytké riziko výkyvov ceny v štandardných odchýlkach) z obdobia medzi rokmi 1987 až 2021 (bitcoin na grafe ako „crypto“ je z obdobia rokov 2014 až 2021).

Zdroj: Jo et al. (2022)

Graf vpravo je bez bitcoinu, ktorého let na mesiac priniesol také obrovské výnosy (pri obrovskej cenovej volatilite), že potom nevidno rozdiely vo výnosoch iných tried aktív.

Z ostatných druhov aktív stojí za povšimnutie podobné podceňovanie výnosu akcií a subjektívne preceňovanie dlhodobých výnosov z nehnuteľností a zlata oproti realite, aké pozorujem aj u nás. No je pravda, že s priemerným ročným reálny výnosom priemerného štvorcového metra rezidenčnej slovenskej nehnuteľnosti za posledných 22 rokov vo výške 3,7 percenta a zlata vo výške 5,4 percenta sme boli v poslednom období k tým výnosom z akcií bližšie než Američania.

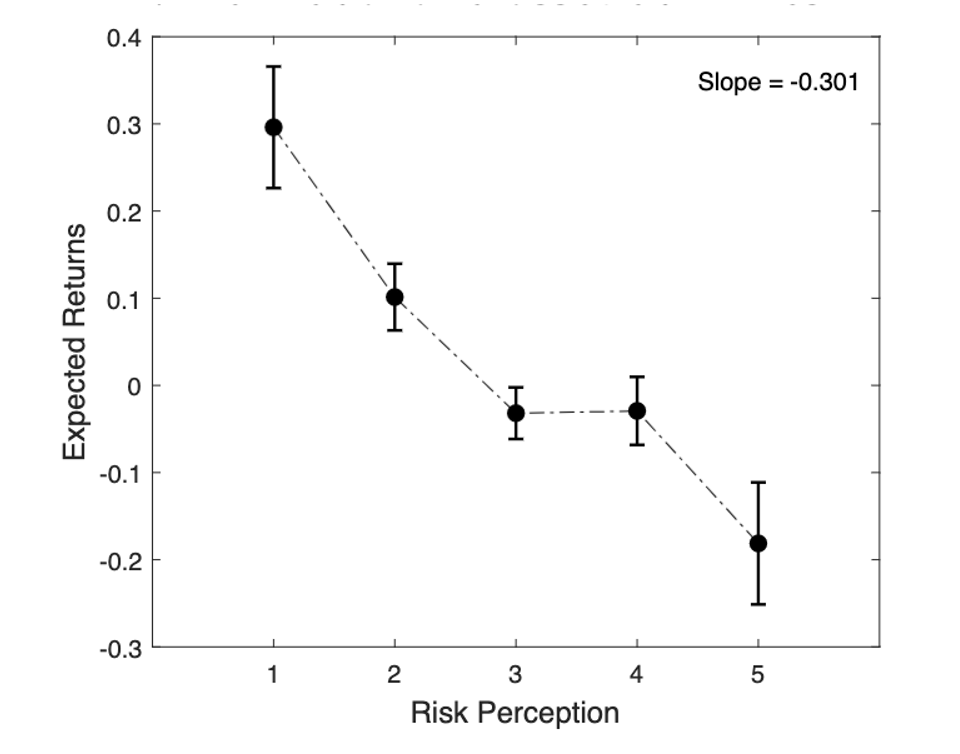

Ďalším zaujímavým faktom vyplývajúcim zo štúdie je presvedčenie respondentov, že rizikovejšie aktíva majú nižší výnos. Súkromní investori značne podceňujú skutočné výnosy vysoko volatilných investícií. Dôvodom zrejme je, že kým straty na medveďom trhu každý intenzívne prežíva, zisky na býčom trhu si až tak veľmi nevšímame. Tento efekt zrejme možno z časti vysvetliť averziou voči strate.

Trade-off medzi rizikom a výnosom, ako ho vnímajú investori.

Ak však investori približne správne vnímajú relatívne riziká rôznych tried aktív, ale zároveň podceňujú výnosy, potom zrejme nie je najlepšou stratégiou pri finančnej osvete sústrediť sa na riziká akcií. Takéto vzdelávanie potom môže spôsobiť, že investor nepôjde do rizika a prichádza o výnos z neho.

Na Slovensku skôr vnímam bipolaritu. Ten, kto cenným papierom „uverí“, začne ich brať nekriticky. Aktívne stock-pickuje alebo je absurdne koncentrovaný v extrémne rizikových cenných papieroch, ako sú podnikové dlhopisy bez investičného ratingu. Podobne ako v zlate, ako keby aj tu bola možná len láska alebo nenávisť.