1) Predpokladajme, že máte na sporiacom účte 100 eur a úroková sadzba je 2 percentá ročne. Koľko si myslíte, že by ste mali na účte po piatich rokoch, keby ste tam nechali peniaze rásť?

a) Viac ako 102 eur

b) Presne 102 eur

c) Menej ako 102 eur

d) Neviem

2) Predstavte si, že úroková miera na vašom sporiacom účte je 1 percento ročne a inflácia je 2 percentá ročne. Koľko by ste si po 1 roku mohli kúpiť za peniaze na tomto účte?

a) Viac ako dnes

b) Úplne rovnako

c) Menej ako dnes

d) Neviem

3) Povedzte, či je toto tvrdenie pravdivé alebo nepravdivé. „Nákup akcií jednej spoločnosti zvyčajne poskytuje bezpečnejší výnos ako akciový podielový fond.“

a) Pravdivé

b) Nepravdivé

c) Neviem

Máte?

Ak ste odpovedali správane - 1a), 2c), 3b) – potom gratulujem. Nie, nie je to pre všetkých absurdne jednoduché. Patríte k menšine vyvolených, „finančne gramotných“ v populácii.

Nemám rád výraz finančná gramotnosť. Ide hlavne o ochranu pred negatívnymi vplyvmi zle fungujúcich štátnych monopolných peňazí. Ak by sme dve otázky „Veľkej trojice“ finančnej gramotnosti prepísali na slovenskú realitu ostatného roka, bola by tam 15-percentná cenová inflácia a 0 percent na úrok na účte v banke. Tento fakt finančná gramotnosť maskuje technickými detailmi investovania, ktoré by nemali obyčajného človeka ani zaujímať.

Mieša problémy robotníka, ktorý si len chce nasporiť na dôchodok alebo nezruinovať rodinu kúpou bytu cez finančnú páku (hypotéka) s ambíciami programátora so státisícovými úsporami, ktorý špekuluje, ako odísť do tropického dôchodku v štyridsiatke.

Všimnite si, ako pojem finančná gramotnosť lišiacky presúva ťarchu zlyhania štátnej monetárnej politiky a regulácie na „negramotných“ ľudí.

O čo horšie štátne peniaze, o to „finančne gramotnejší“ musia byť obyčajní ľudia.

Očakávame od ľudí tiež poľnohospodársku gramotnosť? Inštalatérsku gramotnosť? Chemicko-priemyselnú gramotnosť? Že si v rámci „zdravotníckej gramotnosti“ sami diagnostikujú cukrovku a naordinujú správnu liečbu?

Očakávať vedomosti o inflácii, úročení a akciách od priemerného človeka, ktorý sa len snaží čo najlepšie prežiť robením toho, čomu rozumie, je absurdné.

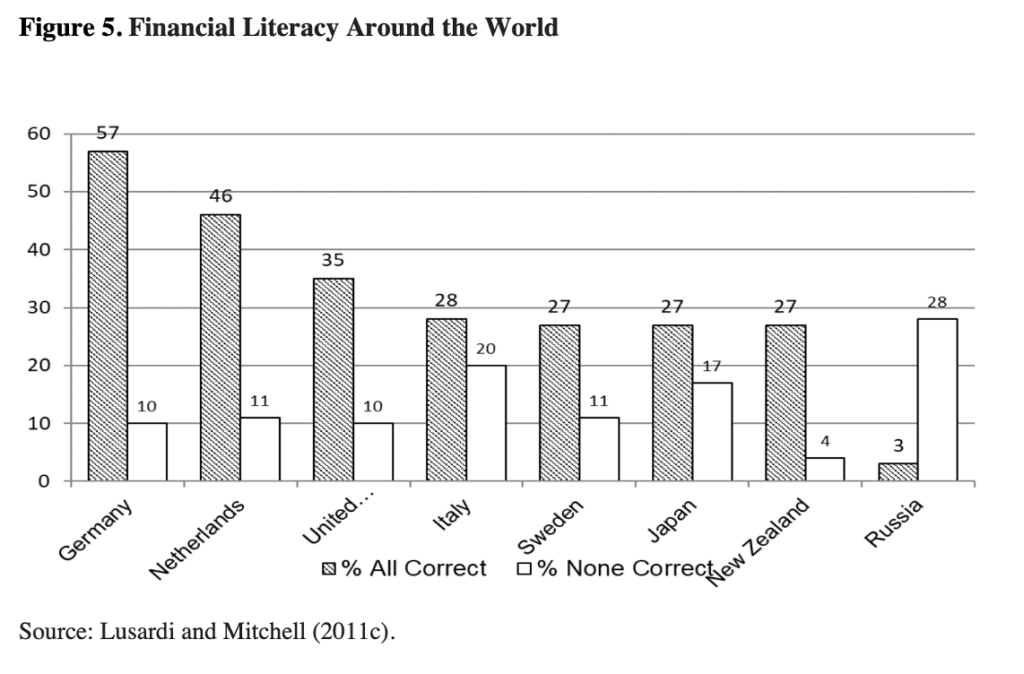

Presné čísla, koľko ľudí by odpovedalo správne na všetky otázky z „Veľkej trojice“ na Slovensku, nemám. Predpokladám však, že na tom sme lepšie než Rusi, kde len 3 percentá respondentov odpovedalo na všetky tri otázky správne a že sme zároveň o niečo horší než Holanďania, kde malo správne všetky odpovede 46 percent ľudí. V USA to bola niečo viac než tretina, v Taliansku, Švédsku, Japonsku a na Novom Zélande dokázalo správne odpovedať na tieto otázky menej než 28 percent ľudí.

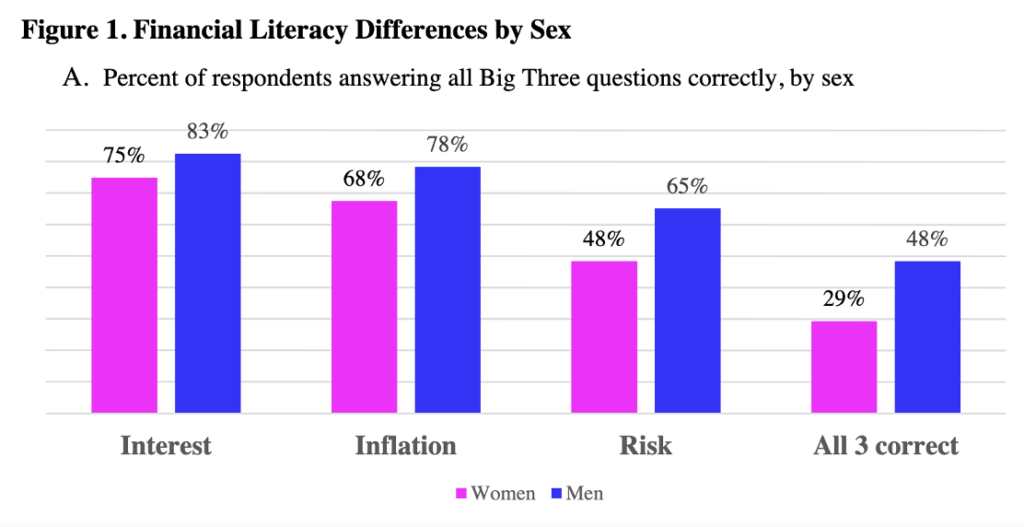

Správne odpovede na „Veľkú trojicu otázok finančnej gramotnosti podľa pohlavia – údaje z USA. Zdroj: Lusardi, Annamaria and Mitchell, Olivia S., The Importance of Financial Literacy: Opening a New Field (April 2023).

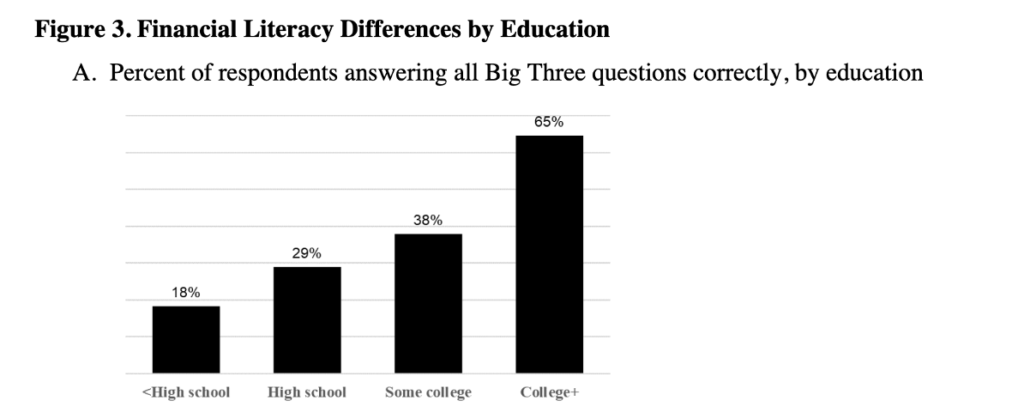

Správne odpovede na „Veľkú trojicu“ otázok finančnej gramotnosti podľa dosiahnutého vzdelania – údaje z USA. Zdroj: Lusardi, Annamaria and Mitchell, Olivia S., The Importance of Financial Literacy: Opening a New Field (April 2023).

A teraz si predstavte, že „finančne negramotní“ ľudia si majú od šéfa včas vypýtať dostatočné zvýšenie platu, ktoré vykompenzuje centrálnou bankou rozbehnutú infláciu. Potom si musia otvoriť účet u ozajstného brokera a namiesto drahých finančných hrncov od „šmejdov“ vybrať a kúpiť to správne nízko nákladové akciové ETF-ko, kde schovajú svoje minulé dobré skutky pred kradmou rukou inflácie.

Pri tom všetkom si musia dávať pozor, aby nenaleteli centrálnej banke na dočasne nízke úroky na hypotékach a nenabrali na seba príliš veľa dlhu a cez finančnú páku hypotéky neznásobili chybu nákupu príliš drahej nehnuteľnosti. Ak už hypotéku majú, úroky v pravý čas zafixovať, aby ich nezabilo ich prudké zvyšovanie štátnou centrálnou bankou. Pri tom by mali zároveň úpenlivo ignorovať hlavného ekonóma centrálnej banky, ktorý ich z médií presviedča o opaku.

Ak by sme mali lepšie peniaze, obyčajný človek môže všetky tri správne odpovede ignorovať a celý život zostať taký, ako sa narodil: finančne negramotný. Ceny v obchodoch by mierne klesali z neustáleho rastu produktivity v ekonomike. Sporenie by si ľudia nemuseli pliesť s investovaním. Sporiť by mohli aj ukladaním peňazí pod matrac alebo do Biblie, pri odchode na dôchodok by si kúpili za dobré peniaze viac. Pracujúci ľud by bez centrálnej banky vytvárajúcej monetárne ilúzie bohatol spolu s kapitalistami. Špekulovanie v akciách by mohli robotníčky, kozmetici, úradníčky, učitelia, stavbárky, inštalatéri alebo lekárky prenechať profesionálom.

Nerozumejte mi zle, nemám nič proti osobnému rozvoju a vzdelávaniu. Len sa mi nepozdáva, keď je ľuďom štúdium financií nanútené bez ohľadu na ich skutočné záujmy tým, že im centrálna banka zoberie za posledné dva roky viac než pätinu celoživotných úspor v peniazoch.

V mojej úlohe sa preto vnímam skôr ako hygienik. Nesľubujem ľuďom finančné super výkony bezprácneho zbohatnutia. Skôr im pomáham dodržiavať finančnú hygienu, aby ich úspory nedostali finančnú dyzentériu zo zlých peňazí. Kondička vrcholových finančných profesionálov s drahými hodinkami a na mieru šitými oblekmi môže byť očarujúca, ale pre väčšinu ľudí je to, ako keby sa porovnávali vo futbale s Messim.