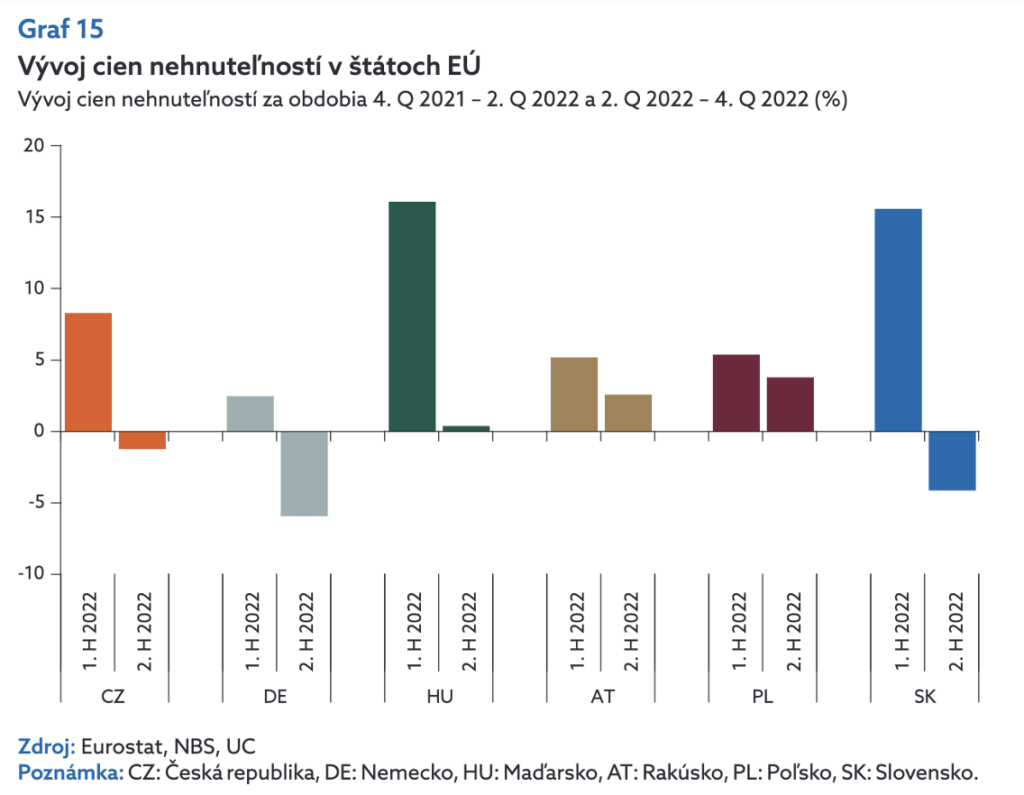

„Kým na jar 2022 bolo v každom mesiaci (na Slovensku) predaných 78 až 86 percent ponúkaných bytov, v prvom štvrťroku 2023 to bolo už len medzi 64 a 70 percentami. Už v lete roku 2022 začali klesať ceny hlavne starších bytov v Bratislave, pričom odvtedy zaznamenali pokles o viac než 10 percent. Negatívny sentiment na trhu zasiahol aj bratislavské novostavby. Prudký prepad predaja novostavieb je evidentný už od leta roku 2022 a pokračoval aj počas prvých troch mesiacov roka 2023.“ píše ďalej NBS.

V prvom štvrťroku 2023 sa predala len štvrtina počtu nových bytov oproti ich počtu spred roka.

Zdroj: NBS

Doteraz ma presviedčali, že nie úroky, ale „objektívny nedostatok“ bytov je hlavnou hybnou silou rastu cien nehnuteľností na Slovensku. Kde majú všetci tí ľudia bývať? To bola na Slovensku ešte donedávna veľmi populárna pesnička.

„Nižšia ponuka nehnuteľností v minulom roku podporuje rastúci trend cien nehnuteľností. (…) Výsledkom všetkých uvedených štatistík je veľmi nízka pravdepodobnosť klesania cien nehnuteľností na bývanie v blízkej budúcnosti. Dopyt bude podporovaný nízkymi úrokovými sadzbami a ponuka bude dobiehať len veľmi pomaly. Nemôžeme počítať ani s prípadným nasýtením dopytovej stránky trhu – štatistiky Eurostatu ukazujú, že dlhé roky dochádzalo k akumulácii dopytu. V prípade cien nehnuteľností teda bude ďalšia situácia najviac závisieť od sekundárneho trhu rezidenčných nehnuteľností, čiže od toho, do akej miery budú aktuálni vlastníci ochotní predávať svoje byty či domy,“ uviedla v roku 2021 NBS.

Dnes je problémom, naopak, nízky dopyt: „Pokles cien vidieť naprieč rôznymi segmentmi, keď klesajúcu cenu bytov možno pozorovať vo všetkých krajoch a pri všetkých veľkostiach. Hlavným faktorom poklesu cien ostáva slabší dopyt,“ napísala NBS v tohtoročnom júnovom komentári.

Ako v #zpdz zvyknem opakovať (naposledy tu), dopyt po bývaní „vo vlastnom“ nie je vesmírna konštanta, ale funkcia výšky úrokov. Pri umelo nízkych, štátnou centrálnou bankou bonifikovaných úrokoch, môže mať aj človek s priemerným platom cez páku hypotéky silu (dopyt) boháča.

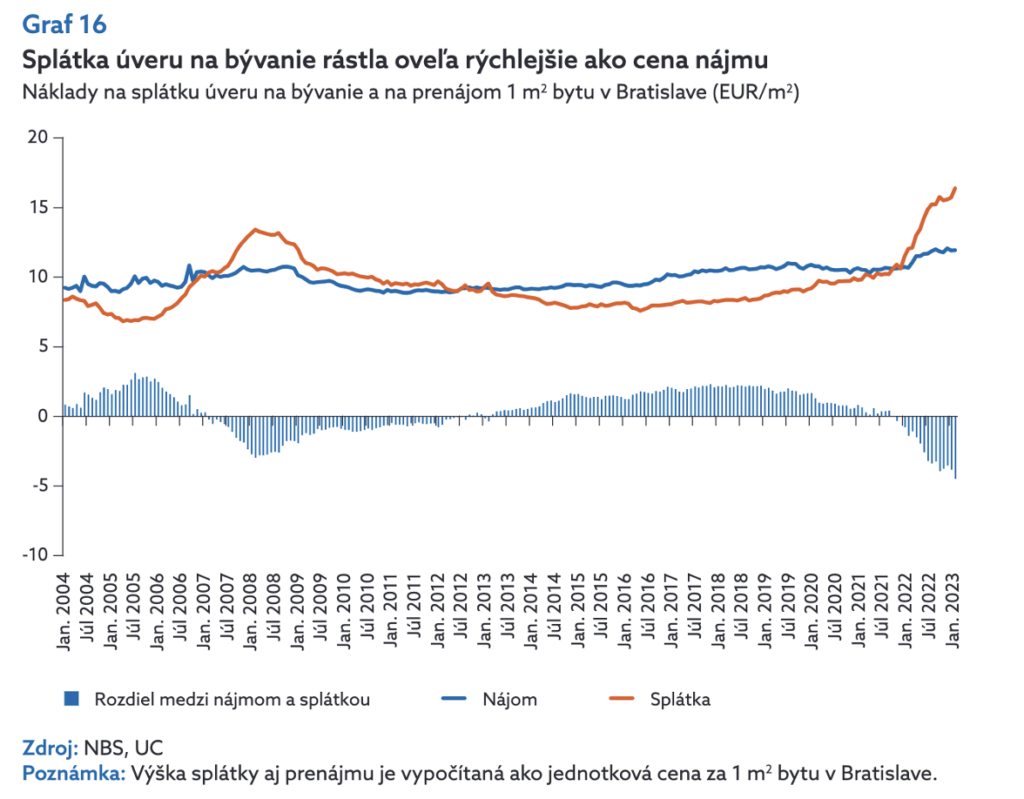

„Nebudem vyhadzovať peniaze za nájom von oknom,“ bol argument, ktorý som na Slovensku často počúval pri kúpe rezidenčnej nehnuteľnosti na úver. Aj tento fakt už zima finančného cyklu obrátila na hlavu.

Splátka úveru na bývanie rástla v poslednom čase rýchlejšie a dnes je výrazne vyššia ako nájom. „Nebudem vyhadzovať peniaze za úroky do vrecák bankárom,“ platí skôr dnes. A nájmom ušetrené peniaze môže človek ešte investovať do aktíva s lepším potenciálom budúceho zhodnotenia ako sú slovenské rezidenčné nehnuteľnosti.

Nájom by v dlhodobom horizonte mal zodpovedať súčtu nákladov financovania nehnuteľnosti, operačných nákladov, daní a odpisov. Trh bude hľadať v nasledujúcich rokoch túto novú rovnováhu. Zrejme k nej dospeje kombináciou rastu nájmu a ďalšieho poklesu cien slovenských nehnuteľností.

Vývoj vo výške splátok voči nájomnému nápadne pripomína rok 2008. Na rozdiel od vtedajšieho obdobia však už nevidím toľko priestoru na záchranu nehnuteľností zlými peniazmi z centrálnych bánk. Vtedajší pokles cien o 20 percent by som preto považoval ešte za celkom fajn výsledok.