Prečo do tejto štatistiky nahliadnuť práve teraz? Dôvody sú dva. Prvým je klesajúca inflácia a spomínané monetárne uťahovanie. Druhým je nedávny run na viaceré americké banky, ktorý bol spojený s výraznými presunmi vkladov.

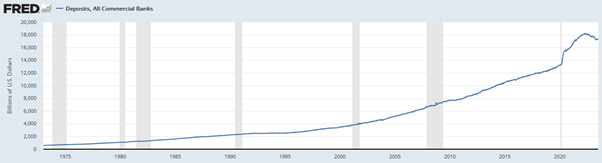

Pri pohľade na rovnaké štatistiky z USA a eurozóny vidíme isté rozdiely. V USA je úplne zjavný veľmi prudký nárast vkladov v amerických bankách počas pandémie.

Boli za tým minimálne štyri dôvody: preventívne načerpanie likvidity firmami na začiatku pandémie, kvantitatívne uvoľňovanie, pandemické šeky domácnostiam a zvýšená miera úspor domácností.

Zároveň je viditeľný obrat v polovici roku 2022, keď miera vkladov v amerických bankách začala klesať. Ostatné dva mesiace však už (veľmi pomaly) opäť rastie. Aj napriek poklesu sú vklady nad trendom spred pandémie. Jarný kolaps bánk nateraz na vkladoch väčšie stopy nezanechal.

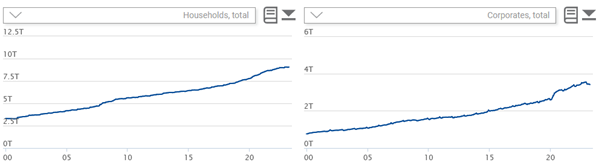

V prípade eurozóny bol pandemický rast vkladov oveľa miernejší, viditeľný skôr v prípade firiem ako domácností. Aj obrat v tomto trende prišiel oveľa neskôr a bol miernejší ako v USA.

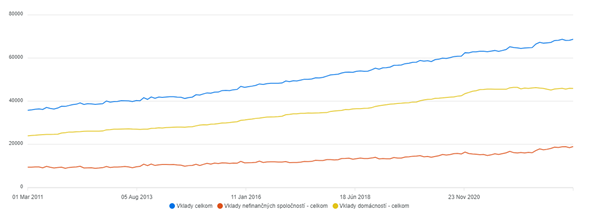

Na slovenských dátach je pandemický „hrboľ“ ako-tak postrehnuteľný skôr pri domácnostiach. Ich vklady však začali stagnovať už v roku 2021. Keďže ide o nominálne hodnoty, tak vďaka vysokej inflácii môžeme napísať, že hodnota vkladov slovenských domácností dokonca značne poklesla.

Toto porovnanie nám ukazuje, že pandémia, respektíve skôr monetárna a fiškálna reakcia na ňu, mala z finančného hľadiska domácností a firiem dosť rozdielny vplyv v USA a v eurozóne. V Spojených štátoch bola sprevádzaná prudkým nárastom a následným pádom vkladov, v eurozóne bol vývoj oveľa miernejší a plynulejší. Aj z tohto dôvodu je aktuálne pokles inflácie v USA (ktorá v júni dosiahla medziročnú hodnotu už len 3 percentá) oveľa výraznejší. Závisí od vašej preferovanej ekonomickej teórie, ktorý postup považujete za vhodnejší.