Tému nadmerného zisku otvoril cez víkend Boris Kollár. Chce, aby sa banky s vysokým ziskom „podelili" a navrhol k tomu zorganizovať niečo ako okrúhly stôl. Dá sa očakávať, že banky jeho uvažovanie zdieľať nebudú. Podľa Slovenskej bankovej asociácie (SBA), ktorá o výške zisku informovala koncom júla, zisk mimoriadny nie je. Dokonca ho v porovnaní s okolitými krajinami označili za podpriemerný. Vyššie zdaňovanie bánk bolo pritom tradičnou témou Smeru, Boris Kollár na svojom prístupe trvá a keďže sa blížia voľby, téma určite bude rezonovať.

Asociácia v reakcii na jeho návrh reagovala prostredníctvom jej hovorkyne Daniely Gilányi. Podľa jej vyjadrenia sa ako zástupca bankového sektora nenechá vtiahnuť do predvolebných kampaní jednotlivých politických strán. „V spolupráci s Ministerstvom financií SR a Národnou bankou Slovenska analyzuje a vyhodnocuje riziko neschopnosti splácania úverov na bývanie, ktoré je naďalej nízke," informovala s dôvetkom, že spolu s bankami je v prípade potreby pripravená poskytnúť návrh riešení pre dotknutých klientov bánk. „Závery a odporúčania vyplývajúce z týchto odborných diskusií budú prezentované širokej verejnosti už v najbližších dňoch," dodala.

Zisky generovať musia

Faktom ostáva, že pokles zisku bánk by nebol pre ekonomiku dobrou správou. Dokonca aj zákon stanovuje, aby boli v pluse. Práve vlastný kapitál im totiž slúži na prekonanie krízových situácií, resp. období. „Banky okolitých štátov dosahujú vyššiu ziskovosť než slovenský bankový sektor, ktorý tak naďalej zaostáva za priemerom v regióne strednej a východnej Európy," konštatuje však v správe SBA a pokračuje, že na to, aby boli banky u nás schopné podporovať nevyhnutný rast ekonomiky, je potrebné, aby ich ziskovosť bola dlhodobo minimálne na úrovni 10 percent.

„Rentabilita kapitálu (ROE) slovenského bankového sektora je však na nižšej úrovni a zaostáva za priemerom regiónu," dodáva asociácia a vysvetľuje, že viac kapitálu znamená viac úverov pre firmy, domácnosti a väčší priestor pre nákup štátnych dlhopisov. „Len za posledné dva roky bankový sektor poskytol viac ako 25 miliárd eur na úvery pre firmy a 40 miliárd eur pre obyvateľstvo," prezentuje na konkrétnych číslach.

Samozrejme, banky na tom zarábajú. Otázne však je, čo spravia vyššie úroky nielen s ďalšími hypotékami, ale koľko bude na trhu ľudí, ktorí nebudú zvládať platiť hypotéky, čo bude pre banky predstavovať isté náklady.

To sa ale teraz nerieši, pozornosť sa dva mesiace pred voľbami upiera na nové zdroje do rozpočtu.

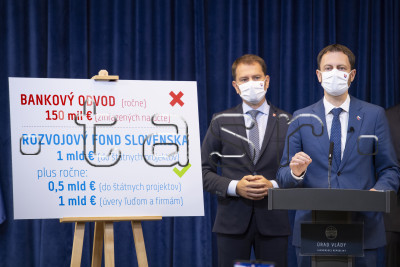

Bankový odvod nahradilo memorandum

Pripomeňme len nedávne zrušenie bankového odvodu. Ten bol na Slovensku od roku 2012 a jeho zrušeniu od začiatku roka 2021 predchádzala dohoda rezortu financií a bankovej asociácie. Opatrenie bolo vnímané aj ako dôležitý systémový krok v boji proti následkom koronakrízy. Vtedajšej vláde pod vedením Igora Matoviča sa javilo ročne zhruba 150 miliónov eur, ktoré banky na tomto odvode odvádzali, ako peniaze, ktoré síce prúdili do vankúša, aby vytvárali rezervu, no v skutočnosti boli nepoužiteľné. „Bolo to ako Kičurove zlaté tehličky. Ekonomiku sme pripravili o peniaze a štát na tom nič nezískal, možno sme ešte prerobili,“ vysvetľoval v júni 2020 expremiér Igor Matovič a dodal, že v aktuálnom čase išlo zhruba o miliardu eur.

Cieľom zákona o osobitnom odvode pritom bolo zaviesť odvody pre banky a pobočky zahraničných bánk, a prispieť tak práve k vytvoreniu mechanizmov podieľania sa na nákladoch budúcich finančných kríz v bankovom sektore. Čo sa vtedy v skutočnosti aj dialo. Po jeho zrušení sa malo o využití prostriedkov, čiže spomínanej miliardy, rozhodnúť. A tak avizovali vznik takzvaného Slovenského rozvojového fondu. „V ňom bude jedna miliarda eur a budú to čisto štátne peniaze. Tie sa môžu hneď napumpovať do ekonomiky," zaznelo na júnovej tlačovej konferencii.

Matovič tvrdil, že to môže zvýšiť HDP o 1,1 percenta a tiež zvýšiť príjem do štátneho rozpočtu. A to, že sa peniaze mali dostať do obehu, kvitoval aj guvernér Národnej banky Slovenska Peter Kažimír s dôvetkom, že vyhral zdravý rozum. Práve túto miliardu aktuálne navrhuje použiť Boris Kollár práve na pomoc dlžníkom, ktorí by mohli mať pre zmenu fixácie ohrozené domovy.

Nasledovala dohoda s bankármi. Memorandum o porozumení uzatvorilo Ministerstvo financií SR s SBA, kde sa členovia zaviazali, že budú každoročne posilňovať vlastné zdroje nevyplatením dividend v minimálnej výške 137 miliárd eur, zvyšovať úverovanie firiem, ako aj obyvateľstva minimálne o jednu miliardu eur a zvyšovať financovanie subjektov s majetkovou účasťou štátu minimálne o 0,5 miliardy eur. Vo februári tohto roka asociácia informovala, že si banky na Slovensku svoje záväzky, ktoré vyplývajú z memoranda, splnili. Dokonca ich prekročili vo všetkých dotknutých oblastiach.

"Bankový sektor pomohol napríklad výhodným financovaním štátu a poskytol pomoc pri preklenutí energetickej nedostatočnosti poskytnutím dostatočného objemu úverov podnikateľskému sektoru, štátu aj domácnostiam," uviedla vtedy Gilányi. Za obdobie platnosti memoranda o porozumení (od 30. júna 2020 do 31. decembra 2022) si bankový sektor zvýšil vlastné zdroje o 1,2 miliardy eur. Záväzok tak prekročil trojnásobne.

Banky verzus štát

Bez ohľadu na vládnuci kabinet inkasuje štát ročne od bánk na daniach stovky miliónov eur vďaka ich zisku. A čím je vyšší, tým viac, samozrejme, zaplatia na daniach. „Od roku 2010 prispeli do štátneho rozpočtu sumou dve miliardy eur prostredníctvom dane z príjmu, pričom tri najväčšie banky patria dlhodobo medzi top 10 najväčších platcov dane z príjmov," dopĺňajú bankári a dodávajú, že sektor financuje takmer dve tretiny hospodárstva.

Vyvstáva teda otázka, či majú banky niečo vracať do systému. A ďalšia, akým spôsobom by to mali urobiť, aby to tí klienti, vďaka ktorým banky bohatnú, pocítili.

Ak chceme, aby zisk bánk bol nižší, musíme si uvedomiť, že v prípade nízkej výnosnosti kapitálu môže prísť k menšiemu nákupu štátnych dlhopisov. To by znamenalo, že do štátnej pokladnice neprídu požadované či očakávané objemy a budú tak Slovákom chýbať. Okrem toho môžu akcionári bánk pri nízkej výnosnosti kapitálu uprednostniť iné krajiny pred Slovenskom, čím by sa znížila konkurencia na trhu a aj celková atraktivita nášho bankového sektora.

Polročné výsledky vybranej pätice bánk

Spomedzi troch lídrov na poli poskytovania hypotekárnych úverov sa výnimočne darilo skupine VÚB. Medziročne čistý zisk v prvom polroku poskočil takmer na dvojnásobok, suma 132,4 milióna eur predstavuje nárast až o 94,5 percenta. Čisté úrokové výnosy banky vzrástli o 67,2 percenta na 246,8 milióna eur. Naopak, čisté výnosy z poplatkov a provízií im mierne poklesli.

Nárast zisku takmer o 80 percent oproti vlaňajšku zaznamenala aj ČSOB. Dosiahla v sledovanom období čistý zisk 73 miliónov eur. Čisté úrokové výnosy stúpli o 19,3 percenta na 111 miliónov eur. Stúpli aj čisté výnosy z poplatkov a provízií. V minulom roku pritom tento bankový dom evidoval pokles individuálneho zisku o 35 percent na 45,9 milióna eur. Vo vlaňajších výsledkoch už sú podľa vyjadrení spoločnosti zahrnuté aj výsledky bývalej OTP Banky Slovensko, ktorá sa stala súčasťou ČSOB vo štvrtom kvartáli 2021.

Skupina Slovenskej sporiteľne vzhľadom na výšku zisku konkurenciu ešte prekonala. V prvom polroku vykázala čistý zisk 139,7 milióna eur, v medziročnom porovnaní tak išlo o 40-percentný rast. Individuálny zisk samotnej banky vzrástol o 42,6 percenta na 138,1 milióna eur. Čistý konsolidovaný úrokový výnos medziročne vzrástol o 20,2 percenta na 256,4 milióna eur.

Tatrabanka s čistým ziskom 98,5 milióna eur narástla oproti vlaňajšku o 65,1 percenta. Ku koncu júna minulého roka totiž dosiahla zisk takmer 60 miliónov eur. Banke rástli príjmy tak z úrokov, ako aj z poplatkov. Čisté úrokové výnosy stúpli o 28 percent na 180,8 milióna eur. V minulom roku so ziskom prevyšujúcim 193 miliónov eur medziročne rástla o 28,4 percenta. „V roku 2022 sme prekonali všetky predchádzajúce roky z pohľadu celkovej ziskovosti aj prevádzkovej efektivity,“ povedal predseda predstavenstva a generálny riaditeľ Tatrabanky Michal Liday.

Vybranú päticu uzatvára 365.bank s čistým ziskom 44,7 milióna eur. Podľa účtovnej závierky však ide o medziročné zníženie o 11,3 percenta. Čisté úrokové výnosy ako aj zisk z poplatkov a provízií rástli. Banka však mala nižšie výnosy z dividend a svoj podiel na vývoji mala aj tvorba opravných položiek. Klesli stavy úverov aj vkladov. V minulom roku dosiahla 365.bank zisk 93,2 milióna eur. Rok predtým to bolo 58,3 milióna eur.