Americké akciové trhy napriek rastu úrokov ďalej rastú. Sú dokonca o niečo vyššie než na začiatku dvíhania úroku a na dosah svojich doterajších maxím.

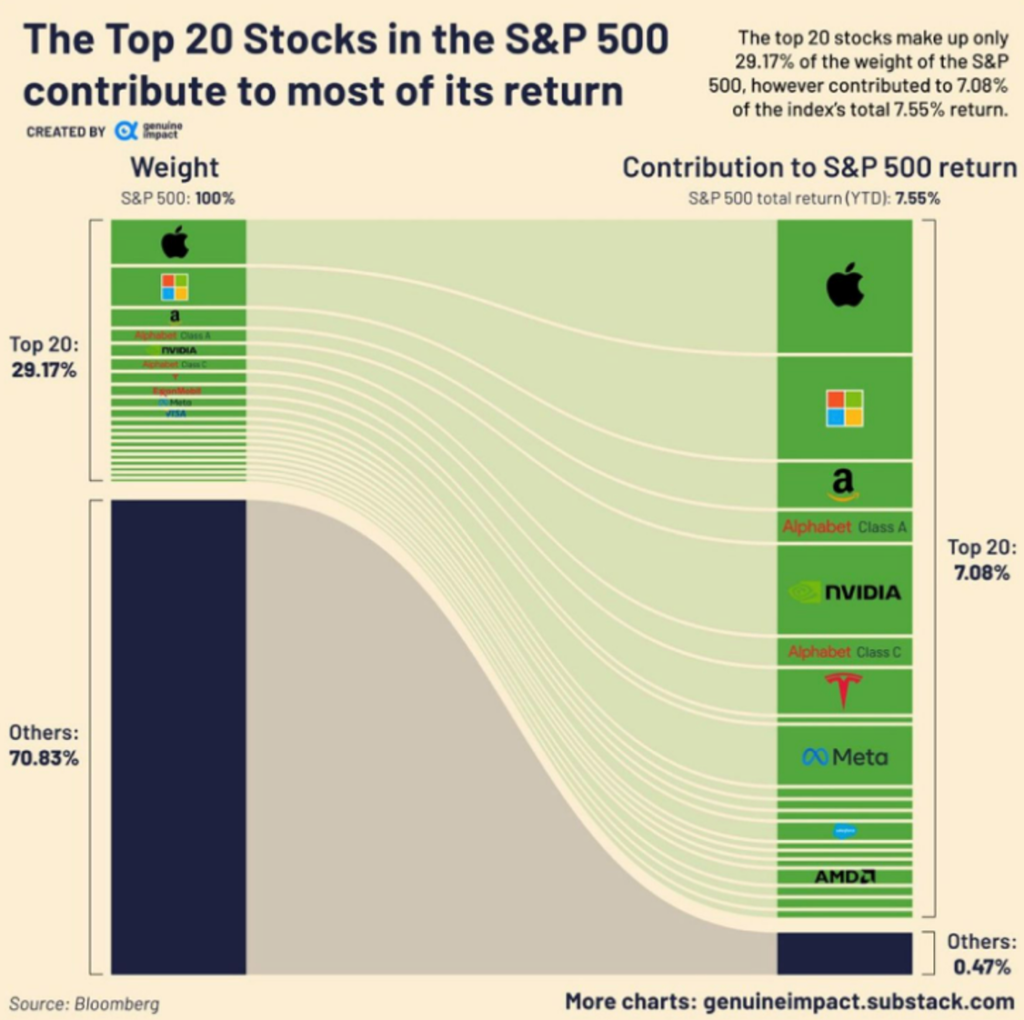

Rast akcií bol koncentrovaný predovšetkým v najobľúbenejších tituloch, ako sú Nvidia, Tesla, Apple, Amazon, Meta alebo Microsoft.

Top 20 akcií indexu S&P 500 prispieva najviac k jeho rastu.

Top 10 % najväčších amerických akcií dosahuje už takmer 75 % celkovej kapitalizácie amerického akciového trhu. Takáto extrémna polarizácia výnosov bola v minulosti zaznamenaná blízko vrcholov, naposledy v roku 2000.

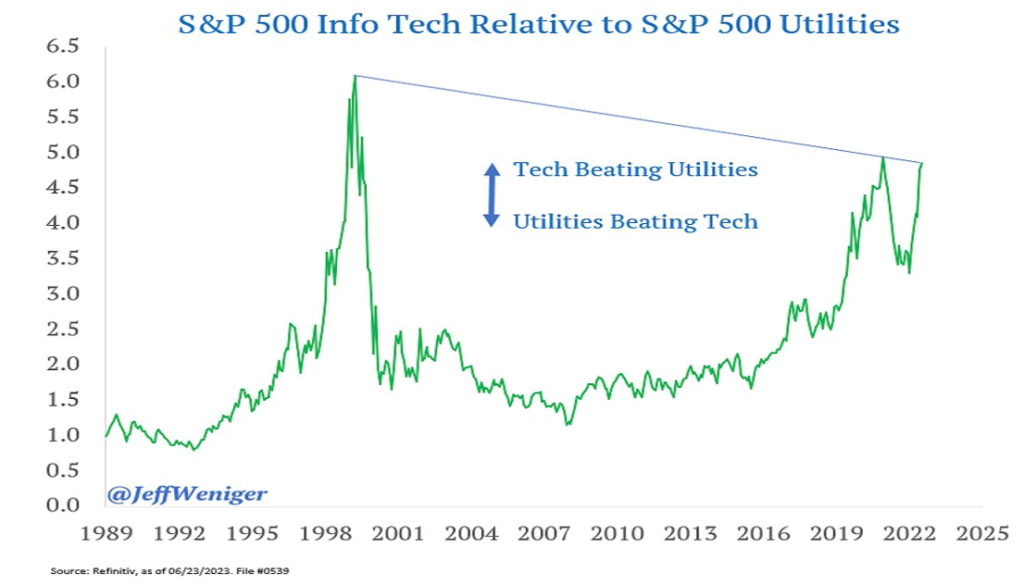

Rastú najmä akcie zo sektora informačných technológií. To je podozrivé a môže poukazovať na prehnaný optimizmus. Ak ich dáme do pomeru k utilitám, tak ich valuácia dosahuje podobné hodnoty ako pred spľasnutím bubliny v roku 2000 alebo korekciou v roku 2020.

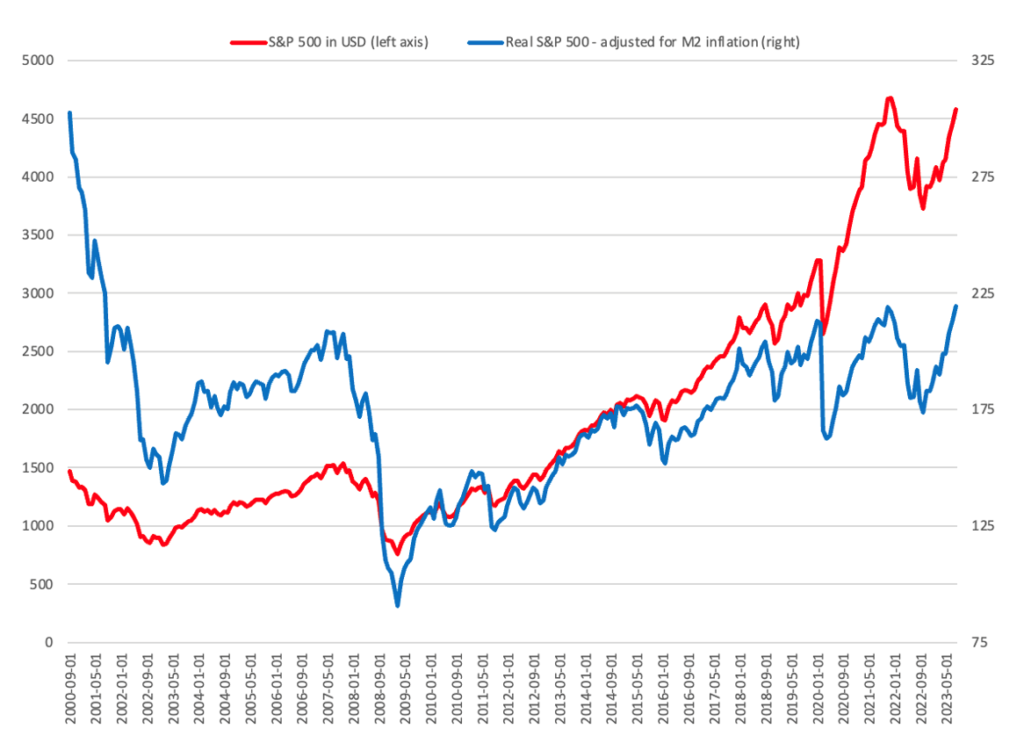

Nenechajme sa však nachytať centrálnymi bankami a neuverme monetárnym ilúziám. Aby sme zistili, čo robia akcie reálne, musíme ich očistiť o infláciu zlých peňazí (modrá krivka na nasledujúcom grafe). Oficiálny ukazovateľ v podobe cenovej inflácie je na to nevhodný. Spotrebiteľská cenová inflácia je významne podhodnocovaná rastom produktivity z technologického pokroku a globalizácie. Aj 0-percentná spotrebiteľská inflácia predstavuje nenulový rast cien v prostredí, kde by mali ceny bez inflačnej centrálnej banky vzhľadom na rast množstva tovarov a služieb v ekonomike klesať.

Keď si za ukazovateľ inflácie zoberieme vhodnejšiu americkú peňažnú zásobu, konkrétne agregát M2, zistíme, že akcie sú síce hlboko pod svojimi maximami z roku 2000, no napriek tomu blízko maxím za ostatných 20 rokov. Približne tam, kde boli pred 15 rokmi, v roku 2007 pred nasledujúcim dramatickým prepadom. Za povšimnutie tiež stojí fakt, že súčasnú úroveň americké akcie v reálnych cenách dosiahli naposledy už pred 22 rokmi.

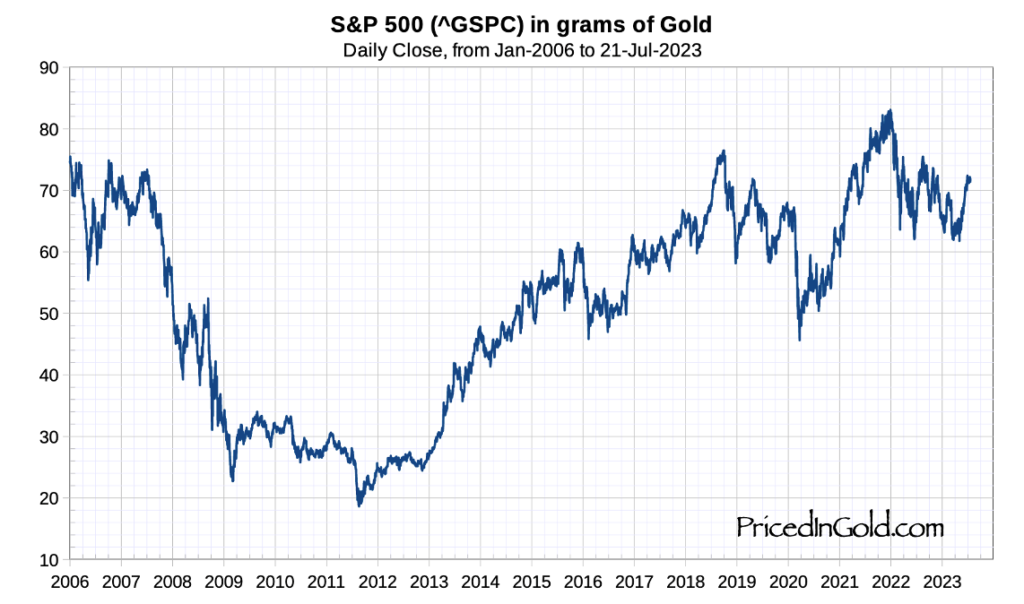

Ak si v boji s monetárnymi ilúziami pomôžeme zlatom a ceny akcií vyjadríme v jeho gramoch zistíme, že americké akcie sú asi 14 percent pod svojím 15-ročným maximom z roku 2022. Prvýkrát sa index S&P500 obchodoval za rovnakých 72 gramov zlata ako dnes ešte v roku 1964.

Napriek tomu, že reálne ceny sú o dosť smutnejšie ako tie nominálne, odolnosť akciových trhov voči rastu nominálnych aj reálnych úrokov je úctyhodná. Aj keď sa na cenu akcií dívame v tých gramoch zlata, ťažko vôbec hovoriť o presvedčivom medveďom akciovom trhu. Býčí trh zlata voči akciám ešte zrejme ani nezačal.

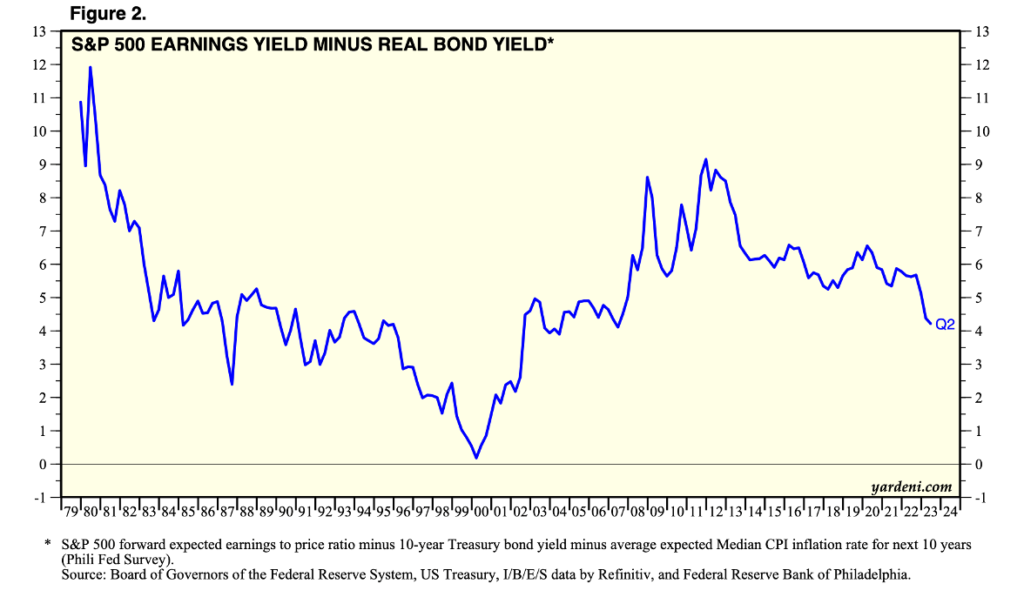

Aj voči výnosom z dlhopisov, hlavného investičného konkurenta, sú akcie relatívne drahé. Odmena investorovi za to, že opustí najbezpečnejšie aktívum sveta v podobe 10-ročného amerického štátneho dlhopisu a riskuje svoj kapitál v akciách, sú relatívne nízke 4 percentá.

Čo môže dnešnú silu amerických akcií vysvetliť? Ja mám na to tri príbehy, o ktorých vám napíšem nabudúce.