Jedna línia ekonómov však tvrdí, že verejný dlh nie je až taký škodlivý. Jeden z najcitovanejších ekonómov sveta a bývalý šéfekonóm Medzinárodného menového fondu Olivier Blanchard v roku 2019 napísal: „Verejný dlh nemusí mať žiadne fiškálne náklady.“

Nadviazal tým napríklad na nobelistu Krugmana, ktorý v 2012 napísal: „Dlh z druhej svetovej vojny nebol nikdy splatený, miesto toho sa stal irelevantný tým, ako rástla americká ekonomika.“ Dlh je investícia, investícia znamená rast, rast znamená ľahšie splácanie dlhu.

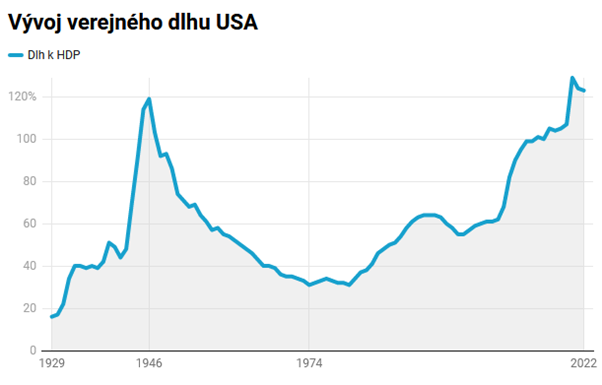

Zástancovia tohto tvrdenia sa často odvolávajú na dlhovú históriu USA v období rokov 1946 až 1974. Začalo sa rekordným vojnovým dlhom 106 percent HDP a skončilo sa dlhom vo výške iba 23 percent. Ponúkam historický príklad „vyrastania“ z dlhu.

Alebo nie? Ekonómovia Acalin a Ball z John Hopkins University v aktuálnej práci toto obdobie rozobrali detailnejšie. Z dát vyselektovali tri faktory, ktoré okrem ekonomického rastu pôsobili na dlh: rozpočtové prebytky, umelo znížená úroková miera a prekvapivá inflácia.

Všetky tri faktory zohrávali významnú úlohu. Rozpočtové prebytky boli až do 70. rokov v USA bežné. Najvýraznejšie boli krátko po vojne po páde vojenských nákupov (rozpočtový prebytok 6,3 percenta HDP v roku 1948), no za celé sledované obdobie rokov 1946 až 1974 dosahoval americký rozpočet priemerný prebytok 1,1 percenta HDP.

Úroková sadzba bola počas vojny americkou centrálnou bankou ukotvená v určitom pásme a ostala taká až do roku 1951. To výrazne znížilo úrokové náklady dlhu, ale zároveň znamenalo obdobia vysokej inflácie. Na tie vláda reagovala cenovými reguláciami, ktoré zase viedli k nedostatku spotrebných tovarov. Po uvoľnení úrokovej kotvy mal Fed už voľnejšie ruky na kontrolu inflácie, no niekoľko neočakávaných „záchvatov“ inflácie – najmä v 60. a 70. rokoch – opäť pomohlo verejný dlh znížiť.

Acalin s Ballom prišli k záveru, že bez týchto troch faktorov by relatívny dlh USA neklesol zo 106 percent HDP na spomínaných 23 percent, ale iba na 74 percent.

Z tejto pomerne technickej diskusie však autori vyvodili aj praktické závery. Alebo skôr nepraktické. Nevidia dnes totiž žiaden priestor na uplatnenie ani jedného zo spomínaných faktorov. Rozpočtové prebytky sú v súčasnosti pre USA nepredstaviteľné. Ukotvenie úrokovej sadzby ťažko prichádza do úvahy, keďže ju Fed aktívne využíva na kontrolu pomerne divokej inflácie. A čo epizódy prekvapujúcej inflácie? Aktuálna skúsenosť s jednou nám ukazuje, že to príliš nefungovalo. Autori sa pritom odvolávajú na prácu ďalších ekonómov, ktorí hlavný problém vidia v krátkej splatnosti dlhu držaného súkromným sektorom.

Vyrastanie z dlhu je bez barličiek rozpočtových prebytkov a inflačných zmizíkov pravdepodobne smelé očakávanie. Na jeho realizáciu by muselo prísť k razantnému zvýšeniu produktivity. Niektorí dúfajú, že sa tak stane vďaka masovému nástupu umelej inteligencie. No ak sa tak nestane, ostanú iba tradičné – a nepríjemné – metódy. Inflácia a uťahovanie opaskov. Ak vôbec.

A nie, nie je to len lekcia pre Spojené štáty. Skôr naopak. Kým USA môžu aspoň dúfať v ten bájny skok v produktivite vďaka technologickej revolúcii, Európa je v technológiách značne pozadu.