Existujú však ľudia, ktorí prehnaným sebavedomím netrpia. Oni zasa majú často tendenciu naletieť falošným prorokom, ktorí vidia do budúcnosti. V skutočnosti nevidia, aj oni nakoniec s trhom prehrajú. Ale poplatky za správu akciových investícií si berú, ako keby videli. Niekedy tieto poplatky dokonca prekročia 1 percento. Zožerú tak minimálne 13 percent priemerného očakávaného ročného výnosu na akciových troch. Alebo približne polovicu toho, čo cez infláciu zoberie zlými peniazmi štát. Priemerného človeka investujúceho celý ekonomicky aktívny život to môže nakoniec stáť státisíce eur.

O tom, že vývoj na trhu nevie predpovedať nik, ani profesionáli, existuje množstvo štúdií. Jedna vyšla aj v marci tohto roku. Skupina výskumníkov z Washingtonskej univerzity analyzovala prognózy výnosov amerických akciových trhov na nasledujúcich 12 mesiacov. Z USA použili tri hlavné zisťovania prognóz vývoja akciových trhov, ktoré majú dlhú históriu, a preto sú vhodné na testovanie ich presnosti:

– Livingstonov prieskum profesionálnych prognostikov (ekonómovia a analytici z akadémie a finančných inštitúcií), ktorý každých šesť mesiacov vykonáva Filadelfský Fed;

– prieskum u finančných riaditeľov podnikov, ktorý uskutočňujú John Graham a Campbell Harvey;

– kompilácia rôznych prieskumov domácností, ktoré robia Stefan Nagel a Zhengyang Xu.

Ide o tri prieskumy troch skupín ľudí s rôznou finančnou sofistikovanosťou. Kto vyhral? Trh.

Ani jedna z týchto skupín sa z dlhodobého hľadiska ani len nepriblížila k správnej predpovedi skutočného výnosu akciových trhov. Dlhodobý priemerný výnos trhu za skúmané obdobie bol 8,9 percenta, pritom priemerný predpovedaný výnos bol menej ako polovičný: 3,8 percenta. Paradoxne, domácnosti sa dostali k realite vo svojich predpovediach bližšie než sofistikovaní profesionáli. Priemerný výnos z prieskumu finančných riaditeľov bol 4 percentá a priemerný výnos z prieskumov domácností 6,7 percenta.

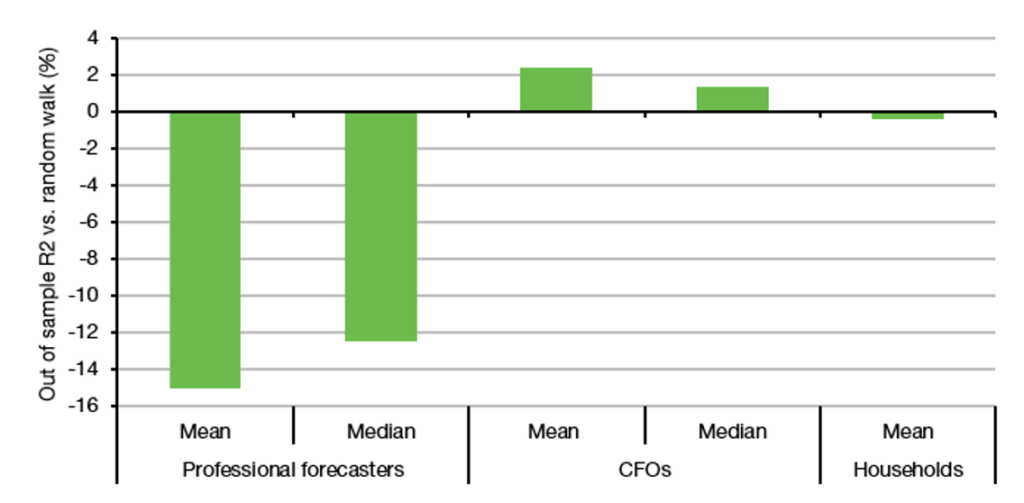

Všetky skupiny boli mimo dokonca aj v odhade smerovania trhov na ďalší rok. Nasledujúci graf ukazuje presnosť prognóz v porovnaní s náhodným odhadom, ktorý predpokladá, že budúcoročný výnos bude jednoducho rovnaký ako minulý rok. Ukázalo sa, že profesionálni prognostici sú katastrofálni a domácností takisto horšie ako náhoda. Finanční riaditelia (CFOs) boli v predpovedaní výnosov akciových trhov len nepatrne lepší ako náhoda.

Výkonnosť 12-mesačných prognóz v porovnaní s náhodou (random walk)

Zdroj: He et al. (2023) Graf: Joachim Klement

Tuším svetielko nádeje u čitateľa: „Tak vidíš, predsa je teda možné poraziť trh!“ Nie tak rýchlo. Skutočne stačí drobná lepšia výkonnosť v predpovediach finančných šéfov o smerovaní trhu na ďalší rok oproti náhode nato, aby trh zdolali?

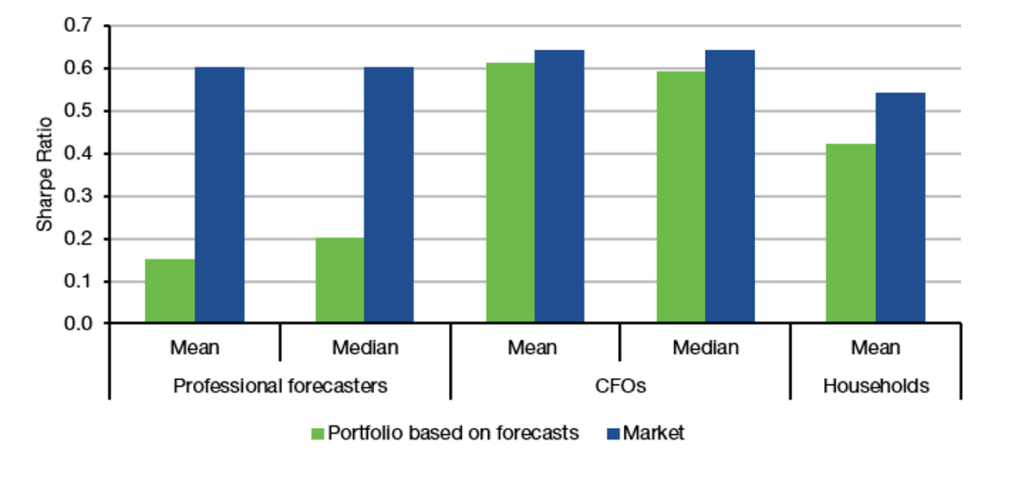

Výskumníci vytvorili portfóliá akcií a dlhopisov na základe predpovedí zo všetkých troch prieskumov a porovnali výslednú výkonnosť s trhovým portfóliom. Graf ukazuje Sharpeho pomer (teda výnos upravený o riziko) na základe predpovedí „optimalizovaných“ portfólií v porovnaní s historickým výnosom čisto trhových portfólií. Bez ohľadu na to, aké prognózy sa použili, optimalizované portfóliá boli horšie ako trhové portfólio, čiže prerábali peniaze.

Sharpeho pomer „optimalizovaných“ portfólií v porovnaní s trhom

Zdroj: He et al. (2023) Graf: Joachim Klement

Nik nevie predpovedať, profesionáli najmenej. Urobte si to sami. Otvorte si účet u brokera, pravidelne a hlavne dlhodobo z úspor nakupujte pár lacných ETF-iek, ktoré zachytávajú čo najväčšiu časť trhu. Bude to lacnejšie a lepšie ako aktívna správa.