O téme, ktorá v predvolebnej kampani nahradila medvede (a ktorú dnes vytláča politický žolík v podobe imigrantov) som spravil aj podcast.

Zdá sa, že takmer celé politické spektrum premeškalo šancu mlčať a prišlo s vlastným, kreatívne bludným nápadom ohľadom „drahých hypoték“. Veľa improvizácie, prekvapivo aj z progresívnej časti spektra, bolo v štýle „na Orbána“. Straty zo zlých rozhodnutí domácností majú vykryť banky. Lacná hypotéka na dvojizbák v Ružinove je, zdá sa, na Slovensku podľa politikov základné ľudské právo. Čo tam po zlom podnikateľskom prostredí, chudobe v regiónoch, prieťahoch v spravodlivosti, chorom zdravotníctve a nereformovateľnom školstve.

Slovo drahých nemám v úvodzovkách náhodou. Slovenské hypotéky sú (zatiaľ) lacné nominálne, ako aj reálne. Vyššie ako dnešné 4 percentá boli medzi rokmi 2004 až 2011. Abnormálnym extrémom zariadeným zlými peniazmi z ECB bolo obdobie po roku 2011. S očakávanou infláciou 5 až 7 percent sú dnešné úroky stále negatívne. Ani si nechcem predstaviť, čo sa tu bude diať, keď hypotéky budú skutočne drahé.

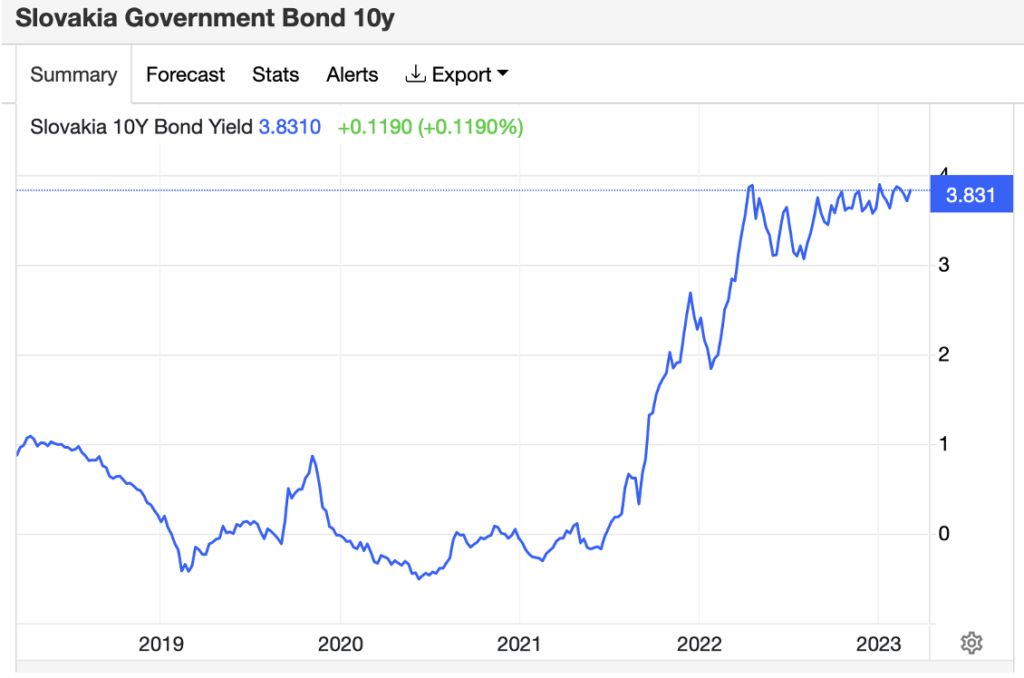

Hypotéky budú skutočne drahé, keď si zvolíme ďalšiu vládu „utrhnutú“ z výdavkovej reťaze. Deficity v čase, keď našich politikov nemôže zachraňovať ECB nákupom našich dlhopisov za novovytvorené peniaze, ale musíme sami úrokom presviedčať investorov, môžu viesť k tomu, že úrok na slovenských štátnych dlhopisoch bude rásť napriek stagnujúcemu alebo dokonca klesajúcemu základnému úroku ECB. Práve úroky na slovenských štátnych dlhopisoch sú určujúce pre úroky na hypotékach na Slovensku. Pri pohľade na vývoj 10-ročných slovenských štátnych dlhopisov a hlavne volebné sľuby to zatiaľ príliš na klesanie nevyzerá.

Dáme break-out? Aktuálna analýza NBS, ktorá skúmala aj distribúciu hypoték medzi domácnosti podľa ich príjmov a vekovej štruktúry, je sviežim závanom racionálnych argumentov od dusného zápachu navoňanej zdochliny predvolebnej reklamy.

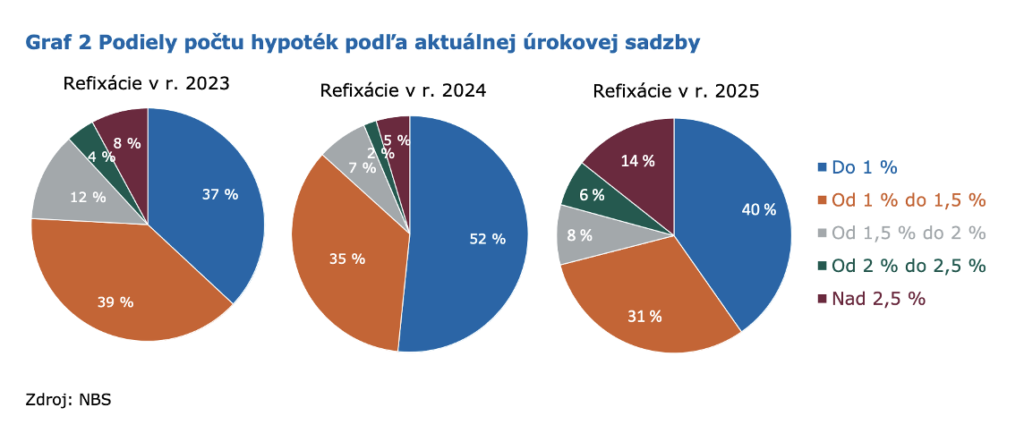

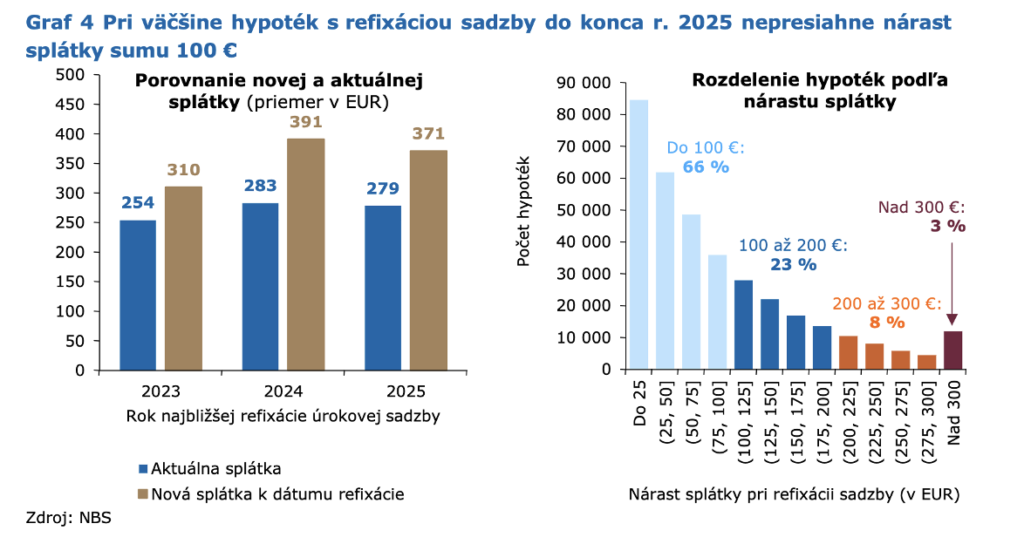

„V najbližších troch rokoch bude zvýšeniu splátky čeliť každá druhá domácnosť s hypotékou. Pri hypotékach refixovaných v prvom polroku 2023 vzrástla úroková sadzba v priemere o 2,5 percentuálneho bodu. Priemerná sadzba hypoték, ktoré sa budú refixovať do konca roka 2025, je 1,2 percenta. Možno teda očakávať nárast v priemere o viac ako 3 percentuálne body,“ píše sa v analýze.

Napriek tomu by to podľa NBS malo s deťmi slovenskej hypotekárnej revolúcie, aj vďaka ich makroprudenciálnym opatreniam spred pandemických rokov, dopadnúť celkom dobre:

„Na účely výpočtov predpokladáme, že nová sadzba pri refixáciách bude v období od 31. marca 2023 do 31. decembra 2023 rovnomerne rásť zo štyroch na päť percent, pričom v rokoch 2024 a 2025 zostane na úrovni piatich percent. Ak sa pozrieme na refixácie do konca roku 2025, splátky v priemere vzrastú o 92 eur. Pri dvoch tretinách hypoték nárast splátky nepresiahne sumu 100 eur.“

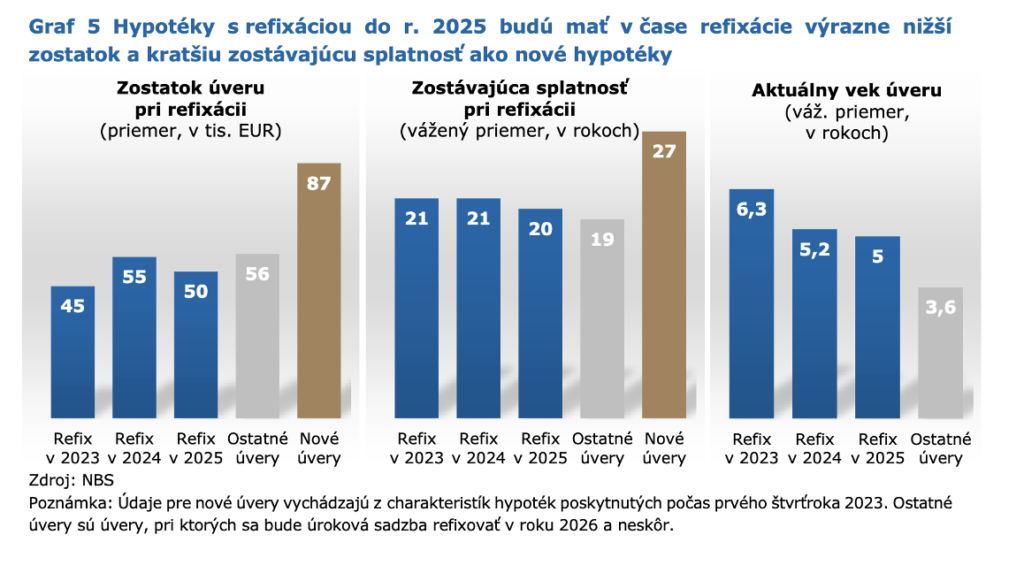

Časť hypoték je už totiž vysplácaná: „Pri hypotékach, ktoré čaká refixácia sadzby do konca roka 2025, bude ich priemerný zostatok v čase refixácie až o 42 percent nižší, ako je priemerná výška dnes poskytovaných hypoték. Navyše aj ich zostatková splatnosť bude výrazne kratšia. Hypotéky s refixáciou sadzby do roku 2025 budú mať v čase refixácie priemerný zostatok zhruba 51-tisíc eur a zostávajúcu splatnosť okolo 21 rokov, tvrdia analyticki centrálnej banky.

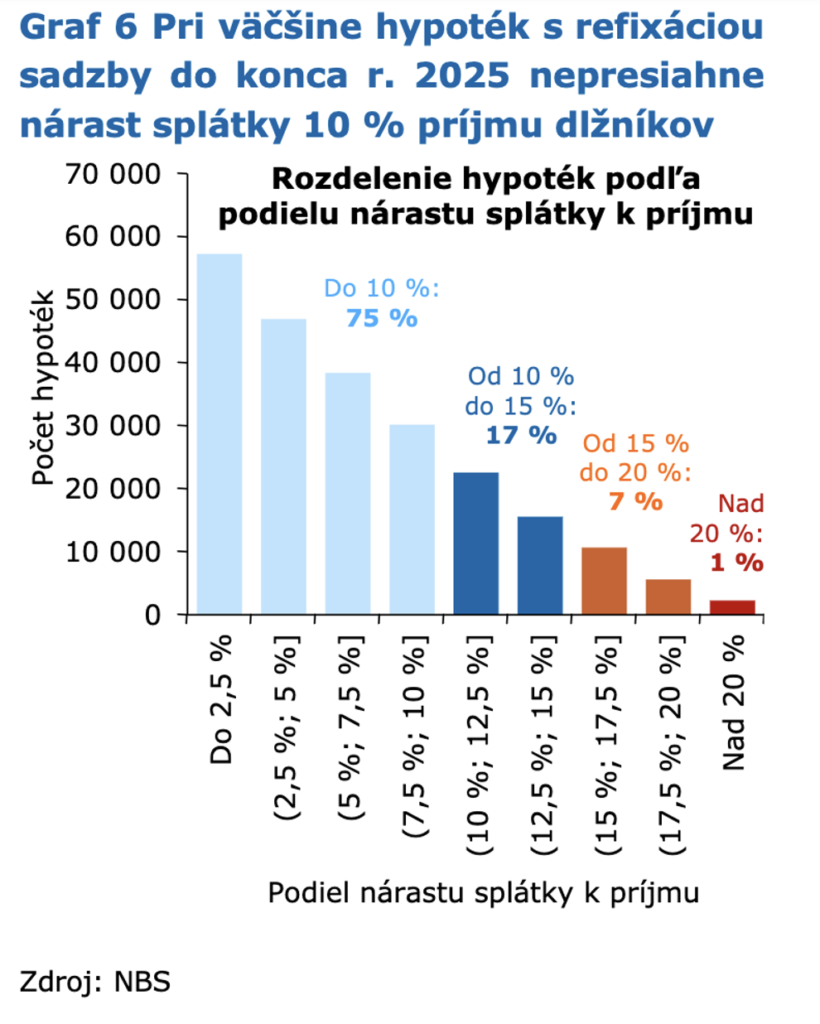

Podľa ich názoru tak dodatočné náklady na rastúce splátky ľuďom ukroja v priemere 7 percent ich príjmu. Domácnosti tak nárast splátok pocítia na svojich peňaženkách, ale pre väčšinu z nich to bude zvládnuteľné. Výraznejší nárast splátok presahujúci 20 percent príjmu nastane iba pri 1 percente hypoték.

„Výraznejší nárast splátok (nad 300 eur) sa týka približne len 3 percent hypoték (teda zhruba 12-tisíc z nich). Napríklad nárast splátok o 500 eur a viac môžeme považovať za extrémny príklad, ktorý sa týka necelého pol percenta hypoték (okolo 1 500 hypoték). Ide pritom primárne o dlžníkov s vysokým príjmom a veľkou hypotékou,“ prízvukuje NBS.

Tie percentá sú navyše z príjmov z času poskytnutia hypotéky a odvtedy rástli.

Ako ďalej dodávajú analytici centrálnej banky, splátka v pomere k príjmom najvýraznejšie vzrastie v domácnostiach, ktoré majú vysoký podiel dlhu k ročným príjmom. Pri týchto úveroch vzrastie splátka v pomere k príjmom najvýraznejšie. Ide najmä o mladých dlžníkov, často jednotlivcov, ktorí si kupovali drahšie nehnuteľnosti napríklad v Bratislave.

Bude happyend? Držím nám palce, aby bol. Aj keby to dopadlo relatívne dobre, treba počítať s nutnosťou úpravy štruktúry domácej ekonomiky tak, aby reflektovala chudobnejších spotrebiteľov. Ako som písal v apríli, zadlžovanie počas jari a leta finančného cyklu predstavovalo „slovenskú ropu“. Kreditka umožnila Slovákom žiť si nad príjmové pomery. Príchodom zimy finančného cyklu sa tento trend otáča a Slováci budú musieť nejaký čas žiť pod príjmové pomery. Okolo 300-tisíc slovenským domácnostiam sa v nasledujúcich troch rokoch nečakane zníži príjem v priemere o 5 percent ich príjmov (v čase fixácie) a podľa toho budú musieť upraviť spotrebné správanie.

Za najväčšie riziko šťastného konca považujem recesiu, rast nezamestnanosti a nesplácané úvery.

„Deti hypotekárnej revolúcie... Zadlženosť slovenských domácností je už na najvyššej úrovni v regióne strednej a východnej Európy. Splátky na hypotékach nespláca HDP, ale domácnosti. A tie sú stále chudobné. Slovenské domácnosti majú najnižšie úspory v podobe finančných aktív v celej EÚ. Pri splácaní dlhu sú závislé od neustávajúceho toku príjmu. Nemajú finančné rezervy a prechodnú nezamestnanosť si z dôvodu recesie nemôžu dovoliť. Táto zraniteľnosť môže preklopiť ekonomické spomalenie do lokálnej finančnej krízy...“

„Veď to majú zafixované!“ nedá sa optimista. Až 98 percent hypoték má úrokovú sadzbu zafixovanú na menej než na päť rokov. Niekde v tomto období, by sa mohol slovenský finančný cyklus otočiť. Ja začnem finančnú krízu na Slovensku vyzerať rok-dva po počiatočnom raste úrokov. Potom sa ukáže, či aj táto revolúcia požerie svoje deti.“ napísal som v #zpdz 075 v júli roku 2019. Ani dnes by som na tom nič nemenil.

Ako sú na tom deti hypotekárnej revolúcie, bude naozaj zrejmé najneskôr v roku 2024.