Pod skratkou sa ukrýva meranie nefinančných parametrov, akými konkrétna firma zaťažuje svoje okolie v oblasti životného prostredia (Environment), sociálnych (Social) štandardov a štandardov v oblasti riadenia (Governance). Súbor pravidiel, známy ako ESRS, vypracovala Európska poradná skupina pre finančné výkazníctvo a súčasťou európskeho práva sa stanú do 31. decembra 2023.

Koho sa zbieranie dát dotkne?

I keď nový rok tieto povinnosti prináša pre veľké firmy, nefinančné kritériá ESG budú už v blízkej budúcnosti ovplyvňovať aj menšie spoločnosti. Napríklad banky pri rozhodovaní o prevádzkových a investičných úveroch ich posudzujú už dnes a podľa nich upravujú úrokové sadzby. Inak na tom nie sú ani ďalšie veľké spoločnosti, ktoré už tieto údaje vyžadujú od svojich dodávateľských reťazcov.

Odborník pre oblasť ESG Peter Vaško z poradenskej spoločnosti Grant Thornton preto odporúča, aby každá firma začala postupne zbierať potrebné dáta a hľadala spôsoby, ako sa v tomto hodnotení zlepšiť. „To, ako firma ovplyvňuje životné prostredie, zaobchádza so zamestnancami a riadi svoje podnikanie, už dnes zaujíma banky a v blízkej budúcnosti budú ESG skóre brať do úvahy obchodní partneri a aj široká verejnosť,“ hovorí.

Banky budú podľa neho stále menej ochotné poskytovať úvery pre projekty alebo firmy, ktoré nie sú ekologicky či sociálne udržateľné. "ESG profil bude zaujímať aj obchodných partnerov, pretože firmy so slabým ESG skóre v ich hodnotovom reťazci im budú komplikovať ich vlastné podnikanie. A v neposlednom rade bude hrať rolu aj reputácia firiem," dodáva expert.

Pribudne nefinančné výkazníctvo

Doteraz bolo v Európe finančné hodnotenie spoločností zastúpené auditovanými ročnými výkazmi. Pribudne však meranie nehmotných parametrov, akými konkrétna firma zaťažuje svoje okolie a povinnosť tento report poskytnúť. Inak povedané, Európska komisia bude od firiem vyžadovať, aby sa správali udržateľne a pravidelne merali svoj dosah na prostredie a okolie.

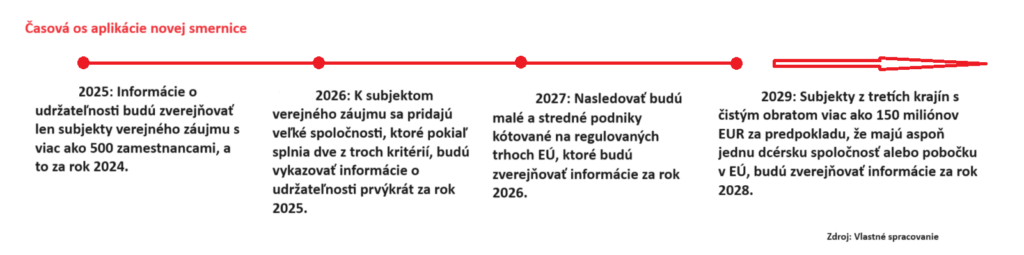

Tento druh reportovania zaviedla európska smernica o vykazovaní udržateľnosti podnikov. Smernica vyžaduje, aby od roku 2024 niektoré firmy zbierali špecializované informácie o plnení environmentálnych a sociálnych štandardov a tých, ktoré sa týkajú riadenia. Merať sa bude dosah firiem na ich okolie, ale i opačne, prostredia na podnik. Štandardy pre vykazovanie udržateľnosti predstavujú podrobné požiadavky na zverejňovanie informácií.

Menšie firmy by mohli mať v budúcnosti problém

Od roku 2025, teda za monitorované obdobie roku 2024, budú mať povinnosť zbierať dáta a vyhodnocovať plnenie jednotlivých indikátorov a od úvodu 2026 aj zverejňovať ESG report tie firmy, ktoré splnia minimálne dve z troch kritérií: aktíva v hodnote nad 20 miliónov eur, čistý obrat nad 40 miliónov eur, počet zamestnancov nad 250. Odhaduje sa, že na Slovensku sa táto povinnosť bude týkať odhadom okolo 700 až 800 firiem.

A aj keď to smernica neprikazuje, Vaško radí, aby sa pripravili aj ostatné spoločnosti. Táto zmena sa totiž už sčasti uplatňuje v praxi aj dnes. Napríklad banky majú podľa pokynov Európskej bankovej autority pri poskytovaní úverov už od júna 2021 povinnosť hodnotiť popri finančných rizikách aj environmentálne a sociálne faktory, ako aj faktory v oblastiach správy a riadenia.

Firmy si môžu svoj ESG profil odmerať

Vykazovanie nie je práve jednoduché. Firma na „odmeranie“ svojho ESG profilu potrebuje pomerne veľa údajov z rôznych oblastí, najmä čo sa týka personalistiky, dodávky energií, prípadne výroby a podobne. V tejto situácii sú nápomocné tzv. self-assesment dotazníky, ktoré usmerňujú spoločnosti, aké údaje zbierať a kde ich hľadať.

Jedným z prvých dotazníkov adaptovaných pre Slovensko je projekt Synesgy (service.synesgy.com/sk), ktorý zastrešuje CRIF – Slovak Credit Bureau. Firmy sa môžu bezplatne zaregistrovať a postupne do dotazníka dopĺňať jednotlivé údaje. Výstupom je celkové ESG skóre, čiže hodnotenie firmy spolu s odporúčaniami na zlepšenie.

Z ESG opatrení zatiaľ vedie šetrenie

Zo skúseností spoločnosti Grant Thornton vyplýva, že z troch pilierov, na ktorých štandardy stoja, sa slovenské firmy najviac zameriavajú na šetrenie zdrojmi. „Firmy typicky riešia inštaláciu fotovoltických elektrární na strechách budov či výmenu staršieho osvetlenia za úsporné LED svetlá. V tomto prípade je motivátorom najmä zdražovanie energií," vysvetľuje Vaško. Už v menšej miere sa potom podľa neho vo firmách pracuje s ekologickými či sociálnymi kritériami vrátane rovnému prístupu k zamestnancom a odmeňovaniu.

Zo zavedenia zmien sa preto očakáva, že sa spoločnosti začnú zaujímať aj o environmentálne opatrenia, budú intenzívnejšie komunikovať, čo povedie k zlepšeniu situácie v sociálnej oblasti a v riadení biznisu. Práve preto sa štandardy budú zavádzať postupne.

Zásady celého procesu:

Všetky štandardy vrátane požiadaviek na zverejňovanie dátových bodov v rámci každého štandardu budú podliehať posúdeniu významnosti zo strany vykazujúceho subjektu. Výnimkou budú iba "Všeobecné požiadavky" a "Všeobecné zverejňovanie" (ESRS 1 a ESRS 2).

Firmy s menším počtom zamestnancov ako 750 môžu v roku 2026 vynechať údaje o emisiách skleníkových plynov v rozsahu 3 a požiadavky na zverejnenie uvedené v štandarde o "vlastnej pracovnej sile". V rokoch 2026 až 2027 sa nemusia venovať požiadavkám na zverejnenie uvedené v normách o biodiverzite a o pracovníkoch hodnotového reťazca, dotknutých komunitách a spotrebiteľoch a konečných užívateľoch.

Medzi dobrovoľnými ukazovateľmi budú kritériá prechodu na biodiverzitu (ESRS E4) a vybrané ukazovatele o "osobách, ktoré nie sú zamestnancami" v rámci vlastnej pracovnej sily podniku (ESRS S1) s tým, že firma v reporte vysvetlí, prečo považuje určitú tému udržateľnosti za nepodstatnú.

Komisia zaviedla určitú flexibilitu v súvislosti so zverejňovaním povinných údajov. Okrem toho upravila niektoré údajové body súvisiace so zverejňovaním informácií o korupcii a úplatkárstve.

Komisia a Európska poradná skupina pre finančné výkazníctvo pri príprave štandardov úzko spolupracovali s Radou pre medzinárodné štandardy pre udržateľnosť a Globálnou iniciatívou pre výkazníctvo s cieľom zabezpečiť vysoký stupeň interoperability. To znamená, že reporting firiem podľa ESRS bude celosvetovo kompatibilný.

Štandard ESRS zahŕňa 12 noriem, ktoré majú byť zahrnuté vo výkaze:

Dve prierezové normy, ktoré sa vzťahujú na všetky otázky udržateľnosti

• ESRS 1 – Všeobecné požiadavky

• ESRS 2 – Všeobecné zverejnenia

Environmentálne normy

• SRS E1 – Zmena klímy

• ESRS E2 – Znečistenie

• ESRS E3 – Vodné a morské zdroje

• ESRS E4 – Biodiverzita a ekosystémy

• ESRS E5 – Využívanie zdrojov a obehové hospodárstvo

Sociálne normy

• ESRS S1 – Vlastná pracovná sila

• ESRS S2 – Pracovníci v hodnotovom reťazci

• ESRS S3 – Dotknuté komunity

• ESRS S4 – Spotrebitelia a koneční užívatelia

Normy správy a riadenia

• ESRS G1 – Business Conduct

Čo sa aktuálne rieši na Slovensku?

Niektoré podniky sa už zaujímajú o zlepšenie svojich procesov smerom k ESG. Portál podnikajte.sk uvádza, že mieru nastavenia podniku na zelené riešenia a alternatívy je už dnes možné oceniť takzvaným ESG ratingom. "Kvalifikované spoločnosti, ktoré sa zaoberajú životným prostredím a ostatnými zložkami ESG, vedia podniky ohodnotiť v ich prístupe k udržateľnosti a podľa ich nastavenia im udeliť rating," dodáva web s tým, že na Slovensku sa aktuálne skončilo medzirezortné pripomienkové konanie k návrhu nariadenia Európskeho parlamentu a Rady o transparentnosti a integrite činností poskytovania environmentálnych, sociálnych a správnych ratingov.

To upravuje stanovenie požiadaviek na právnickú osobu, ktorá chce poskytovať tieto ratingy. Hlavným účelom tohto návrhu nie je stanovenie konkrétnych meraných alebo sledovaných hodnôt, ale zabezpečenie transparentnosti vykazovaných ratingov. "Ostáva stále na danej spoločnosti, akú metodiku na výpočet ratingu ESG použije, avšak zvýši sa transparentnosť udávaných dát, aby sa zlepšila dôvera prípadných investorov v takto vykázané údaje," konštatuje portál. Dodáva, že takéto hodnotenie môže byť významným podporným údajom pre investorov, dodávateľov, ale i odberateľov pri výbere obchodného partnera.

Aké sú ďalšie legislatívne kroky

Po augustovom schválení štandardov plynie dvojmesačné obdobie kontroly zo strany Európskeho parlamentu a Rady EÚ s prípadnou možnosťou predĺženia na štyri mesiace. Ak nebudú vznesené žiadne námietky, nadobudnú účinnosť od 1. januára 2024. V opačnom prípade, by sa proces pre prvý súbor ESRS musel začať odznova. Tento scenár sa však nepredpokladá.