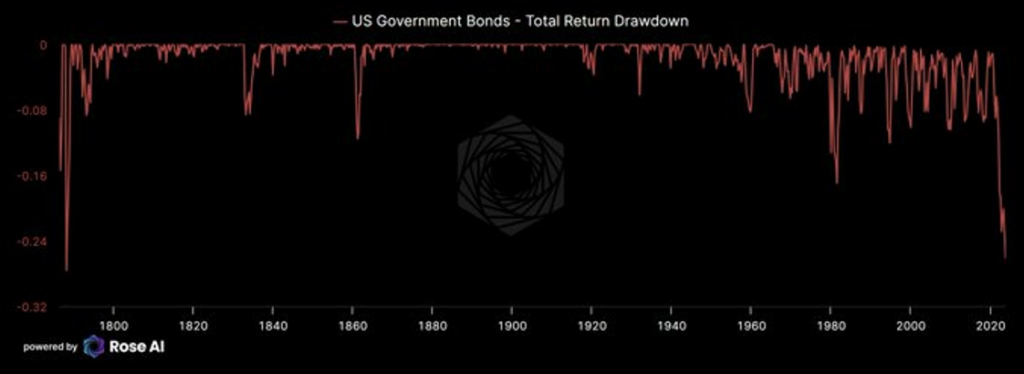

Celkový výnos amerických štátnych dlhopisov sa prepadol najviac za ostatných viac než 200 rokov.

Asi najlepšou ilustráciou toho, čo sa stalo dlhopisom, je storočný rakúsky, ktorý sa ešte v decembri 2020 predával za viac než 100 eur (to znamená, že chvíľu mal negatívny výnos). Dnes, so zostávajúcou splatnosťou 96 rokov, už stojí len necelé tri eurá. Za tri roky stratil 98 percent z ceny.

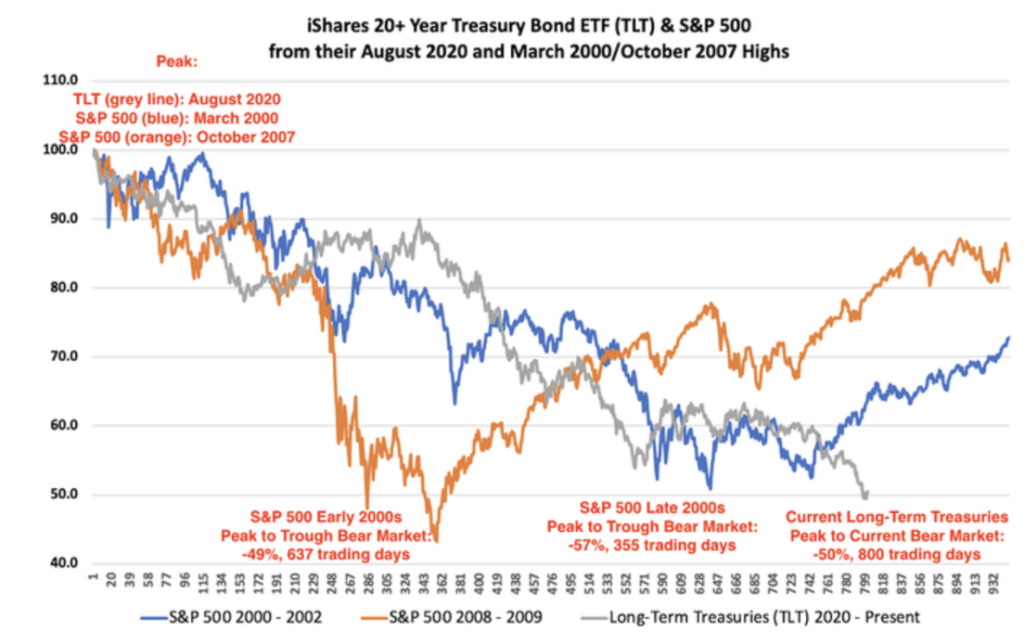

Prasknutie bubliny sa týka všetkých dlhopisov. Čím dlhšia splatnosť, tým väčší prepad. Dlhé dlhopisy padli podobne dramaticky, ako padli akcie počas ostatnej finančnej krízy.

Porovnanie vývoja amerických akcií v rokoch 2008 až 2009 (oranžová krivka) a dlhých amerických štátnych dlhopisov od roku 2020 do súčasnosti (sivá krivka).

Prečo potom nie je vo finančnom systéme rovnaká panika, ako bola počas finančnej krízy?

Prvým dôvodom je, že kým akcie drží z veľkej časti aj verejnosť, väčšina štátnych dlhopisov je v rukách inštitucionálnych investorov – v poisťovniach, bankách a dôchodcovských správcovských spoločnostiach. Títo sú sofistikovanejší, majú viac trpezlivosti a zdrojov jej financovania. Cudzie peniaze im umožňujú nepredávať, držať nerealizované straty a veriť v lepšiu budúcnosť.

Druhý dôvod, prečo zatiaľ na trhoch nevidieť paniku, súvisí so spomínanou stratégiou „Vyderžaj pionier“. Úrokové mlyny melú pomaly (ale isto). Ešte stále je skoro.

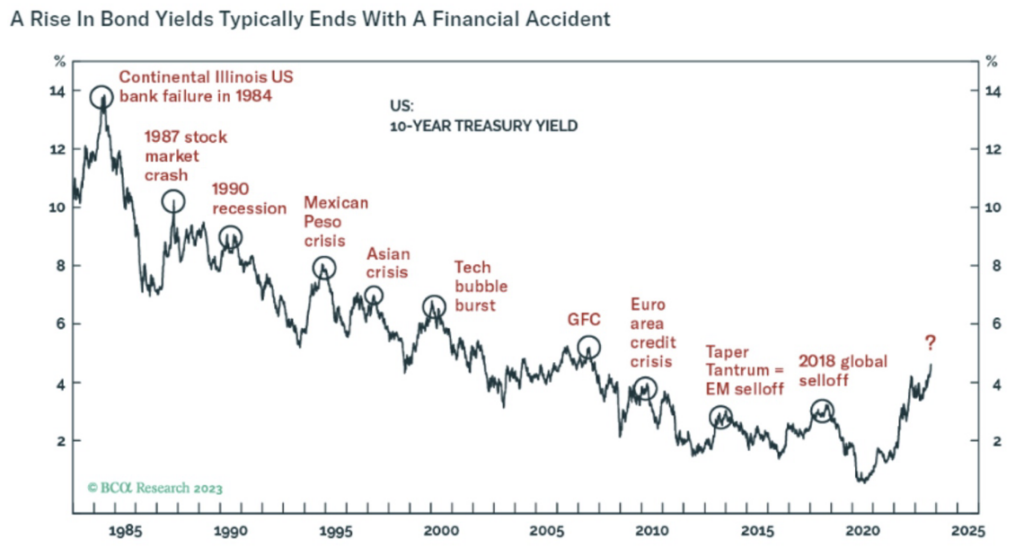

V minulosti po skoku v úrokoch zvyčajne došlo k nejakej finančnej havárii.

Ako som už písal na jar, americké peňažné ústavy boli nesolventné už v marci tohto roku. Aby som nepreháňal: mediánová americká banka (podľa štúdie robenej na 4 800+ amerických bankách) mala po započítaní nerealizovaných strát na Held to Maturity (dlhopisoch podiel vlastného kapitálu k aktívam vo výške 0,4 percenta). Odvtedy straty na HTM portfóliách príliš neklesli, skôr naopak.

K týmto stratám treba ešte pripočítať straty na úverových portfóliách. Dlhodobé úvery poskytnuté za nízke úroky napríklad developerským projektom, by sa dnes predávali s diskontom desiatok percent. Ešte stále vám príde vyjadrenie, že banky sú nesolventné, radikálne?

Áno, viem, že nesolventné neznamená nelikvidné. V prípade, že vydrží dostatok likvidity, sa straty nemusia odhaliť ich realizáciou. Podmienkou je, že vkladatelia a veritelia bánk zachovajú pokoj. Dekádu po finančnej kríze sme v stave, keď je stabilita systému opäť závislá od schopnosti veriteľov predýchať hrozby a „nebežať“ (run) na banku.

A viete, kto má v držaní dlhových mŕtvol slabšie ruky než banky? Súkromné investičné fondy a private equity firmy. Títo investori majú totiž výrazne drahšie financovanie držania aktív na súvahe ako banky s relatívne lacnými vkladmi finančne negramotných domácností, ktoré nepožadujú trhové úroky.