Štandard sa v súvislosti s avizovanými zmenami v dôchodkovej oblasti rozprával s Jánom Tóthom, predsedom Rady pre rozpočtovú zodpovednosť.

Ako vnímate toto rozdávanie? Dlhodobo sa avizuje, že na takéto výdavky Slovensko jednoducho nemá, respektíve by malo byť obozretnejšie.

Áno, výrazné zvyšovanie výdavkov a zároveň zlý stav verejných financií pôsobí trochu paradoxne. Pravdou je, že po dvoch veľkých krízach sú verejné financie naozaj v komplikovanom stave. Okrem spomenutých kríz nepomohlo ani to, že sme pred pandémiou mali stále deficitný rozpočet, hoci sme zažívali dobré ekonomické časy. A čiastočným faktorom bola aj predvolebná rozpočtová politika v tomto roku.

Bol teda priestor v rozpočte v tomto roku na zvyšovanie 13. dôchodku?

Snahou ministerstva financií pri tvorbe rozpočtu bolo vyčleniť značnú jednorazovú krízovú rezervu na pomoc s energetickou krízou s tým, že zvyšný trvalý deficit nebude rásť voči predchádzajúcemu roku a bude tak blízko Maastrichtského kritéria troch percent HDP. Je rozpočtovo zodpovedné, aby sa krízová rezerva neprejedala na iné štandardné výdavky, ako sú dôchodky, ale naopak ušetrila, ak nebude potrebná v takej miere. A pritom už pred schválením 300-eurového navýšenia deficit mimo energopomoci prevyšuje schválenú „trvalú“ časť deficitu o 500 miliónov eur. A je to kvôli nedávnej mimoriadnej valorizácii dôchodkov, s ktorou rozpočet nerátal. Je preto o to paradoxnejšie, že dodatočných 440 miliónov má ísť rovnakej skupine a dokonca s rovnakou argumentáciou ochrany pred infláciou. Pritom výdavky na dôchodky v posledných rokoch rastú rýchlejšie ako inflácia, aj vďaka rodičovskému dôchodku a 14. dôchodku. Nepodarí sa teda dosiahnuť pôvodný cieľ ministerstva financií, aby bola tá trvalá časť deficitu v tomto roku v rozumnej miere. Značne prevýši spomínané tri percentá HDP.

Čo by to pre Slovensko mohlo znamenať?

Ak nechceme dopadnúť ako Grécko, čaká nás ozdravovanie verejných financií. Prirodzene najmenej bolestivá cesta k zdravším verejným financiám je zodpovedné nakladanie s nimi, čo zahŕňa ušetrenie pozitívnych prekvapení, ktoré vznikli napríklad len vďaka faktu, že sa minulej vláde šikovne podarilo prefinancovať časť energopomoci EÚ fondami, s čím pôvodný rozpočet nerátal. Detailne o tom píšeme

tu.

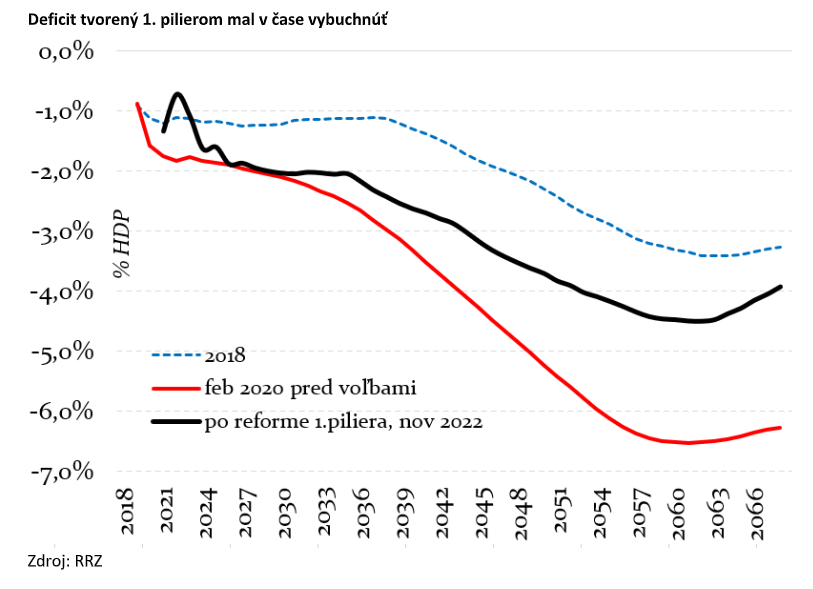

V analýze pre denník Postoj ste sa vyjadrili, že dôchodkový systém sa destabilizoval opatreniami z roku 2019 a začiatku roka 2020, keď bola pri moci Ficova vláda. Zároveň, že k značnému, ale stále nedostatočnému zlepšeniu prispela dôchodková reforma v roku 2022, čím predchádzajúca vláda opravila asi 70 percent zdedenej finančnej nestability dôchodkov voči roku 2018. Môžete to bližšie špecifikovať?

V roku 2018 medzinárodná organizácia, ktorá detailne skúma dôchodkové systémy, Organizácia pre hospodársku spoluprácu a rozvoj (OECD), pochválila nastavenie nášho dôchodkového systému ako dobre pripraveného pre blížiacu sa demografickú krízu. Voči tomuto nastaveniu populistické opatrenia v dôchodkoch v roku 2019 a začiatkom roka 2020, ako bolo zastropovanie veku odchodu do dôchodku, uzákonenie plného 13. dôchodku a neodborne nastavená valorizácia minimálneho dôchodku, spôsobili finančnú dieru v priemere na úrovni až okolo troch miliárd eur v dnešných cenách ročne, pokiaľ posudzujeme budúci vývoj dôchodkov nasledujúcich 50 rokov. To by nebolo ufinancovateľné zvyškom ekonomiky.

To malo určite na krajinu dosah.

Okamžite sme sa dostali v rebríčku dlhodobej udržateľnosti verejných financií na dve najhoršie miesta v EÚ. Nová vláda po voľbách znížila 13. dôchodok na polovicu a opravila valorizáciu minimálneho dôchodku. Spolu s dôchodkovou reformou, ktorá opätovne zaviedla vekový automat odchodu do dôchodku, ale prišla aj s novým rodičovským dôchodkom a príliš štedro (voči ostatným dôchodcom) vypočítaným predčasným dôchodkom, tak zaplátala asi 70 percent tejto obrovskej diery. Stále však do budúcnosti dlhodobo v systéme ostáva menej zdrojov voči prísľubom asi o jednu miliardu eur ročne v porovnaní s rokom 2018. Odhadujeme, že v súčasnosti by sme mohli byť tak siedmy najhorší v EÚ v dlhodobej udržateľnosti verejných financií.

Navrhované zmeny podľa vás systém ešte viac ohrozia. Nateraz to vyzerá, že obeťou týchto zmien bude rodičovský dôchodok, na ktorý sa u nás dlho čakalo a vyzerá to, že v novej podobe tú funkciu, o ktorú sa jeho tvorcovia usilovali, plniť nebude. Ako toto takmer zrušenie rodičovského dôchodku vnímate vy?

Rodičovský dôchodok sa snaží zásluhovo odmeniť výchovu detí, ktoré financujú priebežný pilier. Je to presnejší mechanizmus na odmeranie kontribúcie týchto detí, ako napríklad paušálny český rodičovský dôchodok alebo doterajší nástroj skoršieho odchodu do dôchodku pre ženy podľa počtu detí. Zároveň má toto opatrenie unikátnu vlastnosť, že je zásluhové a zároveň znižuje príjmovú nerovnosť medzi dôchodcami. Viac pomáha nízkopríjmovým penzistom, keďže oni majú viac detí, ktoré aj ostanú

pracovať na Slovensku.

V niečom bol však zjavne háčik.

Problémom bolo, že sme nezačínali na zelenej lúke a dôchodkový systém bude stále výrazne deficitný, pre stav demografie. Dá sa preto vyčítať, že pri zavádzaní rodičovského dôchodku nevznikla snaha, ako financovať tento rodičovský dôchodok napríklad presmerovaním zdrojov z 13. dôchodku alebo štandardným zdaňovaním (vyšších) dôchodkov, ako je to takmer všade vo svete.

V súvislosti s navrhovanými zmenami hovoríte aj o potenciáli vzniku nekrytého financovania v objeme takmer 200 až 300 miliónov eur ročne. Aký by to malo dosah?

Záleží od finálneho nastavenia, ale na základe mediálnych informácií by to mohlo byť v najbližšom roku okolo 170 miliónov eur a táto suma bude stúpať k 280 miliónom eur v roku 2027, keďže na rozdiel od súčasného 13. dôchodku bude valorizovaný.

Áno, navrhovaná valorizácia 13. dôchodku sa nedá prehliadnuť. Podľa vás sa nakoniec účet vymrští k porovnateľnej sume, akú stojí aktuálne vyplácaný dôchodok. Ako by sa tomu dalo vyhnúť, respektíve aké nastavenie by bolo prijateľnejšie?

Určite netreba zvyšovať celkovú deficitnosť systému. Ak už vláda chce zvýšiť tento nesystémový 13. dôchodok, nemala by to robiť vo vyššom objeme, ako vie nájsť na to zdroje v dôchodkovom systéme.

Keď hovoríte o nesystémovom 13. dôchodku, čo si pod tým môžeme predstaviť?

Výška vymeraného dôchodku vzniká výpočtom, ktorý berie do úvahy zásluhovosť a solidaritu. Ak chceme zvýšiť solidaritu do budúcnosti, mali by sme to spraviť priamo vo výpočte dôchodku, a teda by mala byť zohľadnená v regulárnych dvanástich dôchodkoch. Nie je dôvod mať špeciálny 13. dôchodok pre všetkých. Adresný dočasný príplatok pre najviac ohrozených dôchodcov by tak mohol pomôcť starším dôchodcom, noví by ho už mali zohľadnený v samotných dôchodkoch. Alebo zdroje z 13. dôchodku skôr presmerovať na takzvanú dlhodobú zdravotnú starostlivosť, kde budú chýbať zdroje a ktorá bude pre penzistov veľmi dôležitá.

Odborná verejnosť otvorene hovorí o tom, že pokiaľ bude nový návrh prijatý, chudobnejší dôchodcovia dostanú menej a naopak. Prečo je podľa vás možné, že napriek tomu sa nová vláda usiluje o ich zavedenie?

Keďže doterajší dôchodok bol nastavený výrazne v prospech nízkopríjmových dôchodcov, navrhovaný plošný dôchodok výrazne pozmení distribúciu tejto dávky v prospech tých vyššiepríjmových. Ak k tomu pridáme de facto takmer zrušenie rodičovského dôchodku, tak víťazi budú vyššiepríjmoví bezdetní dôchodcovia.

Konštatovali ste, že nie je zrejmé, prečo vzniká taká náhla potreba dodatočných plošných dotácií

penzistom. Samotná vláda však deklarovala, že ide o plnenie predvolebných sľubov. Avšak, keďže k

takým "zaujímavým" opatreniam smerujú, z čoho podľa vás môžu vychádzať?

Dôvodom je, že len nedávno dostali dôchodcovia mimoriadnu valorizáciu, ktorá stála štát až 500 miliónov eur. Navyše tento rok je prvý rok, keď 80 percent z nich bude dostávať navyše rodičovský dôchodok. Ak si pozrieme posledné dáta Štatistického úradu týkajúce sa rizika príjmovej chudoby, dôchodcovia trpia touto príjmovou chudobou podpriemerne voči celkovej populácii. Rodiny s deťmi majú dvakrát vyššie riziko príjmovej chudoby, osamelý rodič s deťmi má päťkrát vyššie riziko chudoby. Je menej zrejmé, prečo by mala celá spoločnosť dotovať z titulu chudoby plošne skupinu obyvateľstva, ktorá má nižšie riziko chudoby ako priemer populácie. Podobné riziko chudoby ako medzi dôchodcami je medzi všetkými obyvateľmi Žilinského kraja. Je to teda, ako keby celé Slovensko dotovalo Žilinský kraj, hoci Prešovský, Košický, Banskobystrický a Nitriansky kraj sú s vyšším rizikom chudoby.

Mal by byť rodičovský dôchodok viac zásluhový?

Podľa mňa stanovený strop na 1,2-násobku je oveľa nižší ako v prípade zásluhovosti z príjmu, a preto prirodzene eliminuje značnú časť zásluhovosti, na ktorom je koncept rodičovského dôchodku postavený. A pritom aj bez stropu bol rodičovský dôchodok stále neutrálny na príjmovú nerovnosť dôchodkov.

Môžete načrtnúť aj budúcnosť Sociálnej poisťovne, ktorá je už teraz v situácii, že ju sporadicky (pravidelne) je potrebné dotovať?

Tlak na Sociálnu poisťovňu sa bude postupne zvyšovať, demografická kríza bude hlavným motorom zadlžovania sa. V posledných rokoch Sociálnej poisťovni pomohli výraznejšie zvyšovanie veku odchodu do dôchodku pre ženy, výrazné zvyšovanie vymeriavacích základov pre platenie odvodov bez akejkoľvek zásluhovosti, znižovanie veľkosti druhého piliera, ako aj historicky najnižšia miera nezamestnanosti.

Ako vidíte budúcnosť hľadania zdrojov pre vyplácanie dôchodkov (aj tých 13.) aj v súvislosti so spomínanou valorizáciou a faktom, že dôchodky narástli viac ako inflácia?

Je prirodzené, že dôchodkový systém bude vyrábať deficity. Dôležité je však, aby tieto deficity boli ufinancovateľné zvyškom ekonomiky. Ak budeme zvyšovať navýšené prísľuby, tak bude dôchodkový systém dlhodobo príliš deficitný, aby ho ekonomika ďalších 50 rokov utiahla. Stúpajú nám predčasné odchody do dôchodku, bolo by treba napraviť výpočet predčasných dôchodkov, ktorý je neférovo štedro nastavený voči ostatným dôchodkom. Aj podmienka odpracovania 40 rokov by mala byť naviazaná na zmenu veku dožitia. Zároveň by sa naopak nemali meniť pravidlá v druhom pilieri, pretože po nedávnej reforme je už po dlhom čase veľmi dobre nastavený. Určite by pomohlo, keby sa základné charakteristiky dôchodkového systému ukotvili v ústavnom zákone, aby sa systém stabilizoval a nepodliehal tak ľahko populistickým zmenám. V minulosti malo ministerstvo práce takúto snahu, je škoda, že od nej upustilo. A možno aj kvôli tomu je dnes stále možné ľahko ad-hoc meniť niečo, čo by malo byť stabilné a finančne dostatočne stabilizované.