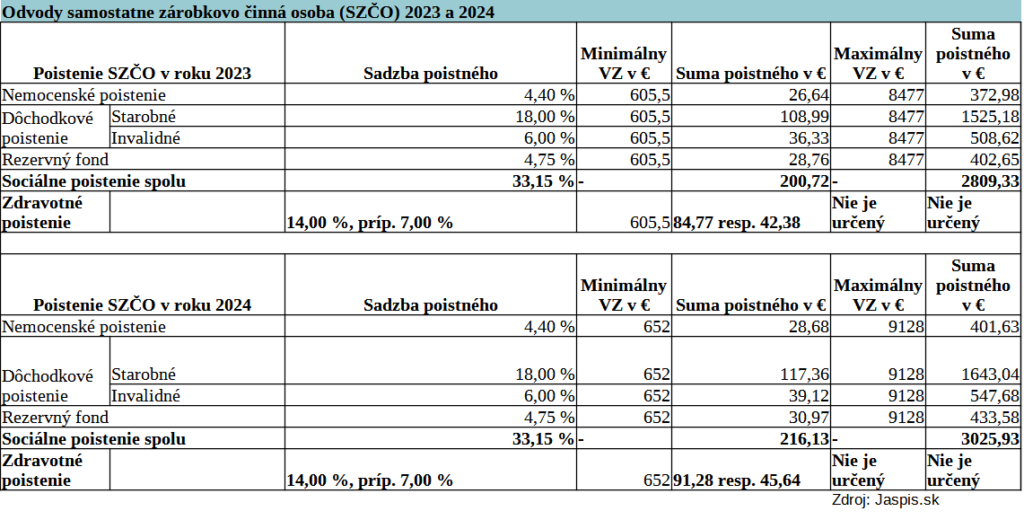

Celkovo pôjde o sumu 307,41 eura. Z toho 216,13 eura bude minimálnou platbou za sociálne poistenie. "Od 1. júla 2024, respektíve od 1. októbra v prípade podania daňového priznania za rok 2023 po 31. marci, bude povinne nemocensky a dôchodkovo poistená SZČO, ktorej hrubý príjem za rok 2023 bude vyšší ako 7 824 eur," píše vo svojom statuse exminister práce a expert na daňové poradenstvo Jozef Mihál.

Ide o 12-násobok minimálneho vymeriavacieho základu v roku 2024, ktorým je suma 652 eur. Odvody Sociálnej poisťovni nebude musieť platiť nikto, koho hrubé príjmy sa ocitnú pod spomínanou sumou. Skladajú sa z čiastkových poistení, ako nemocenské poistenie, dôchodkové poistenie (starobné a invalidné poistenie), poistenie v nezamestnanosti, garančné poistenie a úrazové poistenie.

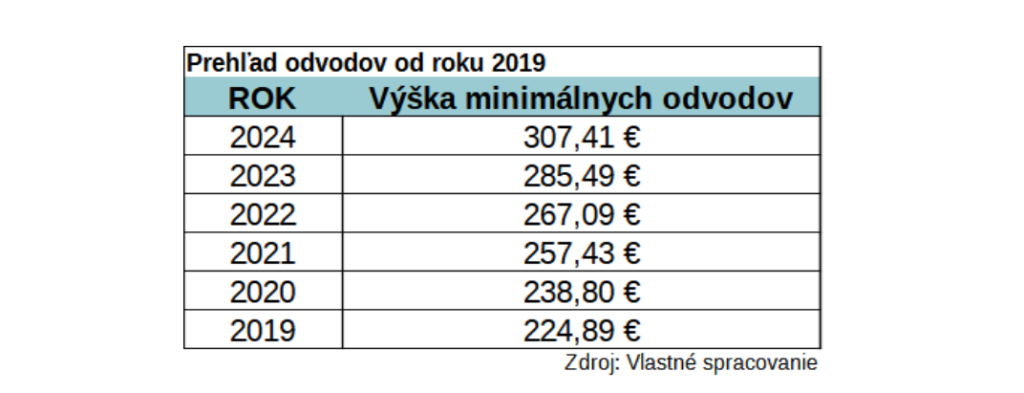

Minimálne odvody od roku 2019, keď boli vo výške 224,89 eura, tak do budúceho roka stúpnu o takmer 37 percent. Zvyšovali sa každým rokom, avšak aktuálny nárast je v rámci sledovaného obdobia medziročne najvyšším.

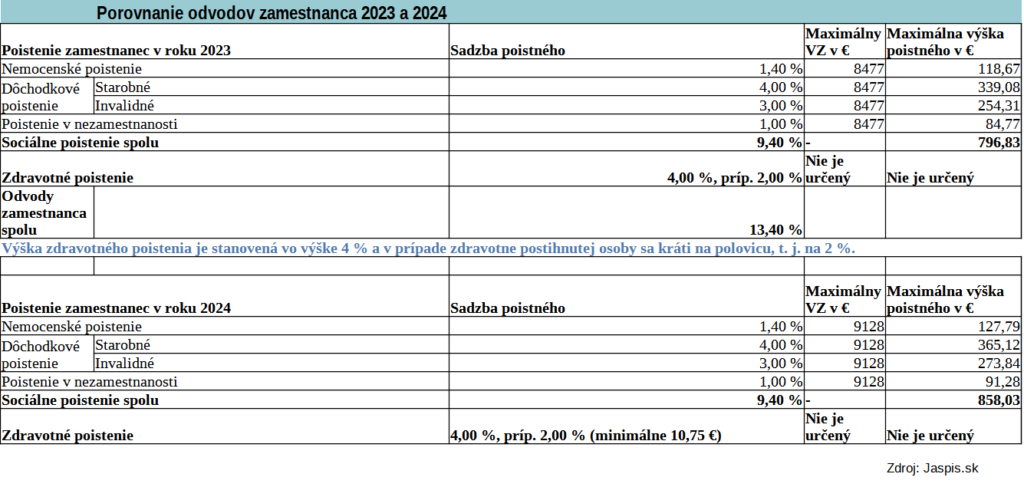

Povinné platby za zamestnancov

Odvody na sociálne a zdravotné poistenie zamestnanca a zamestnávateľa upravujú zákony o zdravotnom a sociálnom poistení. Ide o poistné a preddavky, ktoré zráža zamestnávateľ zo mzdy zamestnancovi, znižujú teda jeho čistú mzdu. Okrem zamestnanca ich v stanovenej výške z hrubej mzdy platí aj zamestnávateľ. Zvyšujú tak jeho náklady, respektíve výdavky.

Dôležitý je takzvaný vymeriavací základ. Ide o sumu, z ktorej sa percentuálnym podielom sociálne odvody zamestnanca aj zamestnávateľa vypočítavajú. Je plnením poskytovaným zamestnávateľom zamestnancovi za zárobkovú činnosť. Spravidla ide o hrubú mzdu. No a zárobkovú činnosť definujú v širšom zmysle zákony o zdravotnom a sociálnom poistení ako právo na príjem zo závislej činnosti, ktorá vyplýva z právneho vzťahu a zahŕňa viaceré príjmy – príjem z pracovnoprávneho vzťahu, príjem spoločníkov či konateľov eseročiek, príjmy zo sociálneho fondu podľa zákona, nepeňažné plnenia od zamestnávateľa, odmeny za výkon funkcie v štátnych orgánoch či orgánoch územnej samosprávy a podobne, ale aj platy a funkčné príplatky ústavných činiteľov.

Aj podiel na zisku, ktorý je vyplatený obchodnou spoločnosťou alebo družstvom zamestnancovi bez účasti na základnom imaní, vstupuje do vymeriavacieho základu pri vyčíslení povinných odvodov do zdravotného a sociálneho poistenia. Vymeriavací základ pri výpočte zdravotných odvodov a sociálnych odvodov na strane zamestnávateľa je vymeriavací základ jeho zamestnanca (pri zdravotných odvodoch neznížený o odpočítateľnú položku).

Preddavky verzus poistné

Kým zdravotné poistenie sa z príjmov platí vo forme preddavkov, sociálne poistenie má podobu poistného. Sociálna poisťovňa preto nemá povinnosť vykonať takzvané ročné zúčtovanie. Naopak, zdravotná poisťovňa toto zúčtovanie vykonáva, vypočíta poistné zo skutočných príjmov poistenca za kalendárny rok a od všetkých jeho zamestnávateľov, ktorí platia poistné.

Inak povedané, porovná výšku zaplatených preddavkov s výškou skutočného poistného a oznámi rozdiel, ktorým je buď preplatok, alebo nedoplatok. V ideálnom prípade sa sumy zhodujú, rozdiel preto nevznikne.

Zákon o zdravotnom poistení presne vymedzuje, aké príjmy nevchádzajú do vymeriavacieho základu, a teda sa z nich neplatia preddavky na zdravotné poistenie. Sú to, napríklad, zárobky plynúce z dohody o brigádnickej práci študentov, príjmy zo zmluvy o výkone činnosti športového odborníka, fyzickej osoby, ktorá má štatút žiaka strednej školy alebo štatút študenta dennej formy vysokoškolského štúdia a ktorá nedovŕšila 26 rokov veku, príjmy z dohody o vykonaní práce, dohody o pracovnej činnosti a podobne. Preddavky neplatia ani poberatelia viacerých dôchodkov, pri dodržaní viacerých podmienok.

Zákon pamätá na študentov pracujúcich na základe dohody o brigádnickej činnosti a na dôchodcov, ktorí pracujú na dohody o pracovnej činnosti alebo o vykonaní práce. Môžu si vymeriavací základ pri výpočte sociálnych odvodov mesačne znížiť o takzvanú odvodovú odpočítateľnú položku vo výške 200 eur.

Aj vymeriavací základ na zdravotné odvody pozná štatút odpočítateľnej položky. Môžu si o ňu odvody znížiť takí zamestnanci, ktorí majú dostatočne nízky príjem. Je najviac v sume 380 eur mesačne.

Minimálny a maximálny vymeriavací základ pre sociálne a zdravotné odvody v roku 2024

Práve podľa neho sa určuje maximálna aj minimálna suma, z ktorej sa platia odvody zo strany zamestnanca, ako aj zamestnávateľa. Pritom minimálny vymeriavací základ pri výpočte zdravotných odvodov nie je stanovený, odvíja sa však od minimálnej mzdy – tá, ktorá bude platná od 1. januára 2024 nepriamo určuje jeho výšku. Určený nie je ani maximálny vymeriavací základ.

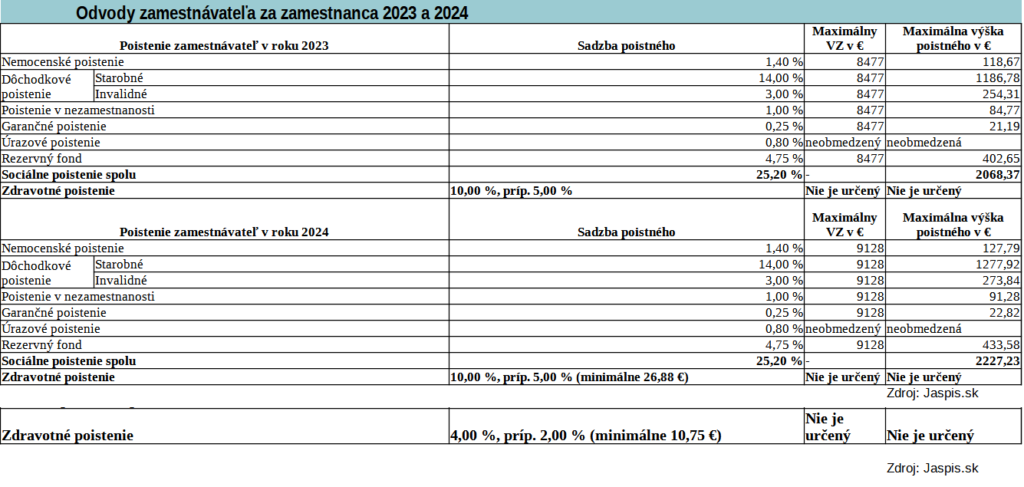

Čo sa týka minimálneho vymeriavacieho základu pri sociálnych odvodoch, aj tu sa zamestnávateľ má povinnosť riadiť minimálnou mzdou. Maximálny vymeriavací základ pri výpočte sociálnych odvodov sa vypočíta ako sedemnásobok priemernej mesačnej mzdy v hospodárstve z roku 2022, ktorá je vo výške 1 304 eur. Poistné je možné vyčísliť maximálne zo sumy 9 128 eur.

Platenie zamestnanca a zamestnávateľa v roku 2024

Pokiaľ ste zamestnaný, preddavok na zdravotné poistenie a poistné do Sociálnej poisťovne sú splatné v deň výplaty. Znamená to, že odvody sa platia mesiac pozadu. Robí to za vás, samozrejme, zamestnávateľ. Pokiaľ mešká, čakajú ho sankcie. Okrem pokuty si Sociálna poisťovňa môže účtovať aj penále vo výške 0,05 percenta z dlžnej sumy za každý deň z omeškania.

Zdravotná poisťovňa si môže uplatniť nárok na úroky z omeškania vo výške štvornásobku úrokovej sadzby ECB platnej v deň splatnosti preddavku na poistné. Ak bude takto určená úroková sadzba nižšia ako 15 percent, použije sa ročná úroková sadzba vo výške 15 percent. Poplatok za vydanie výkazu nedoplatkov môže byť maximálne vo výške 10 eur.

Samostatne zárobkovo činné osoby majú stanovenú splatnosť mesačných odvodov na zdravotné aj sociálne poistenie. Vždy je to potrebné zaplatiť do 8. kalendárneho dňa v mesiaci, ktorý nasleduje po uplynutí mesiaca, za ktorý sa odvod poistného platí. Zaplatiť sa dá viacerými spôsobmi – bezhotovostne, na pobočke, pošte či online, prostredníctvom aplikácií. Pozor však na správne uvedenie identifikačných symbolov platby. V opačnom prípade hrozí, že platba nebude spárovaná, a poistencovi tak budú hroziť penále.