Preto sú ostatné tri roky neustále prekvapení a stále sa divia.

Aj ostatnú vysokú cenovú infláciu vyrobili centrálne banky. Príliš ochotne vytvorili kopu peňazí pre politikov na míňanie. Tí ich rozdali cez dávky a pandemickú podporu ľuďom. Z monetárnej inflácie sa s meškaním niečo vyše roka stala cenová inflácia.

Síce sa tomu každý divil a centrálni bankári jej príchod popierali ešte dokonca aj v druhej polovici roku 2021. Človek však nemusel byť prorok, aby infláciu videl prichádzať už v roku 2020:

„Spotrebiteľská inflácia podľa mňa príde, lebo peniaze išli domácnostiam, do rúk ľuďom, ktorí sedia doma a nepracujú. Ak týchto ľudí raz pustíme z domu, začnú míňať. V ekonomike je o 20 až 30 percent peňazí viac, než bolo pred rokom. Oni tie peniaze majú a keď ich raz pustíme do sveta, použijú ich.

Sami spustia infláciu?

Keď sa pozriete na úspory domácností v eurozóne, majú ich nadmerné v objeme štyroch až piatich percent hrubého domáceho produktu. To je priehrada, ktorá čaká na to, že si vydýchneme. Nestačí, že ich ľudí len pustíme von. Oni musia uveriť, že už bude dobre, že sme to už vyriešili, vakcinácia funguje, nepríde tretia, štvrtá vlna. Keď raz uveria a pustia peniaze do ekonomiky, ceny spotrebných statkov budú rásť.

Tento scenár hrozí v eurozóne a rovnako na Slovensku?

Na Slovensku čakám vzhľadom na relatívne ekonomické dobiehanie starých členských krajín rýchlejší rast HDP ako aj spotrebiteľskej cenovej inflácie. Tá však podľa mňa zrejme prekvapí celý vyspelý svet, ktorý sa veselo zadlžoval čakajúc japonský scenár dlhodobej cenovej stagnácie," povedal som v rozhovore pre Štandard ešte koncom decembra roku 2020.

Stačí dobrá ekonomická teória a porozumenie ekonomickým procesom. Varujem tam, že ECB vlákala slovenské domácnosti do dlhovej pasce, ktorá sa začala zatvárať.

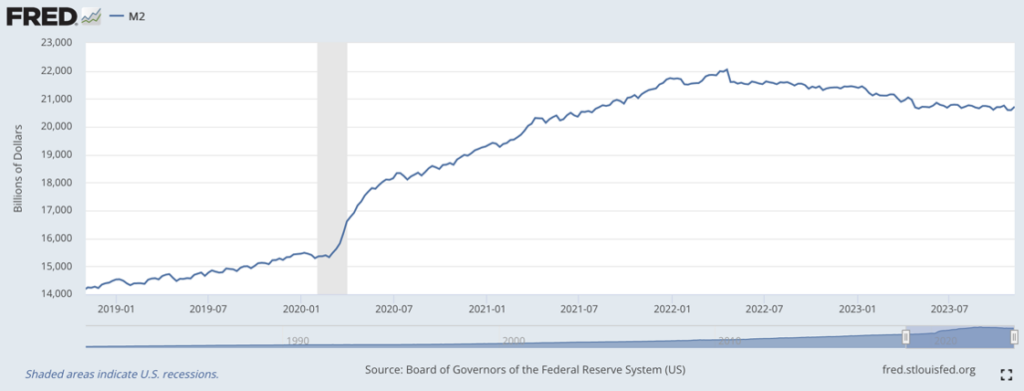

Dnes sme na opačnej strane monetárnych extrémov. Šéf americkej centrálnej banky Jerome Powell ako prvý priznal chybu a verejne si posypal hlavu verbálnym popolom. V snahe uhasiť inflačný požiar rýchlo zvýšil základný úrok a dokonca predával aktíva zo súvahy centrálnej banky, čím ničil existujúce doláre. Minulý rok sa tak americká peňažná zásoba prehupla do deflácie. V obehu bolo zrazu menej dolárov než pred rokom.

Americká monetárna inflácia (peňažná zásoba meraná agregátom M2)

Vnímajúc túto zásadnú zmenu v trend, som na jar 2022, keď ešte všetci ulietali na prekvapivo vysokej cenovej inflácii a predbiehali sa v čoraz absurdnejších predpovediach, kam sa až vyšplhá, mohol hovoriť o prichádzajúcom spomaľovaní tempa rastu cien.

Rozbehnuté tempo inflácie napriek pôvodným predpokladom nespomaľuje. Aké sú vaše očakávania?

Predpokladal som, že inflácia by mohla spomaliť v druhej polovici roka, vzhľadom na to, že najväčšie efekty monetárnej a fiškálnej stimulácie by malo oslabnúť. Ceny by naďalej rástli, ale pomalším tempom. Vojna touto predikciou zamiešala, keďže prispeje k tomu, že energie a komodity budú drahšie. Predikcia teda do veľkej miery závisí od toho, ako a kedy skončí invázia na Ukrajinu. Očakával by som však, že tempo rastu inflácie by malo spomaľovať ku koncu roka...,“ povedal som opäť v rozhovore pre Štandard tentoraz začiatkom apríla 2022.

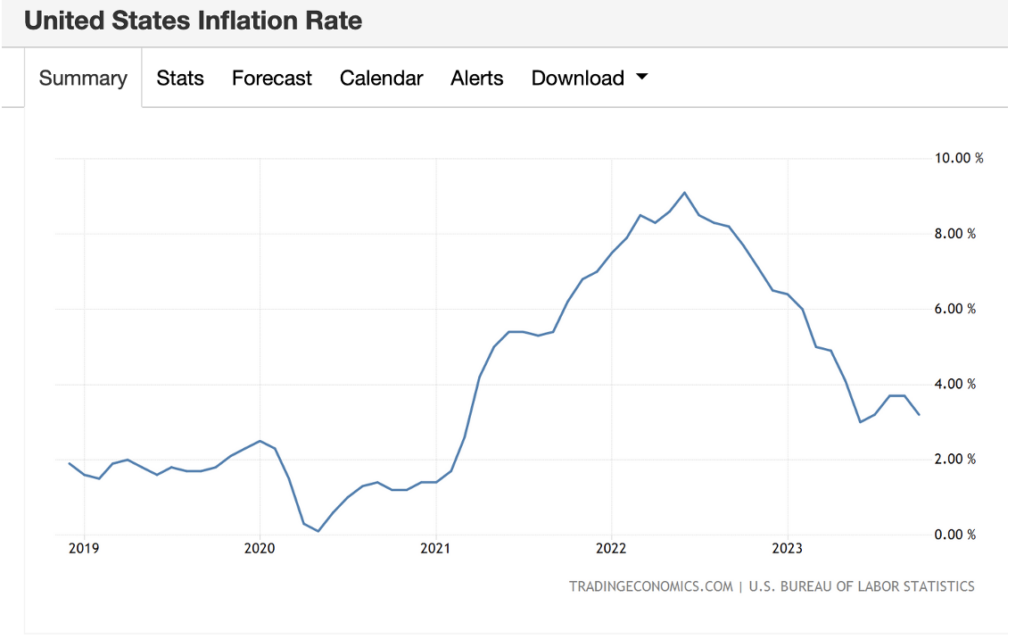

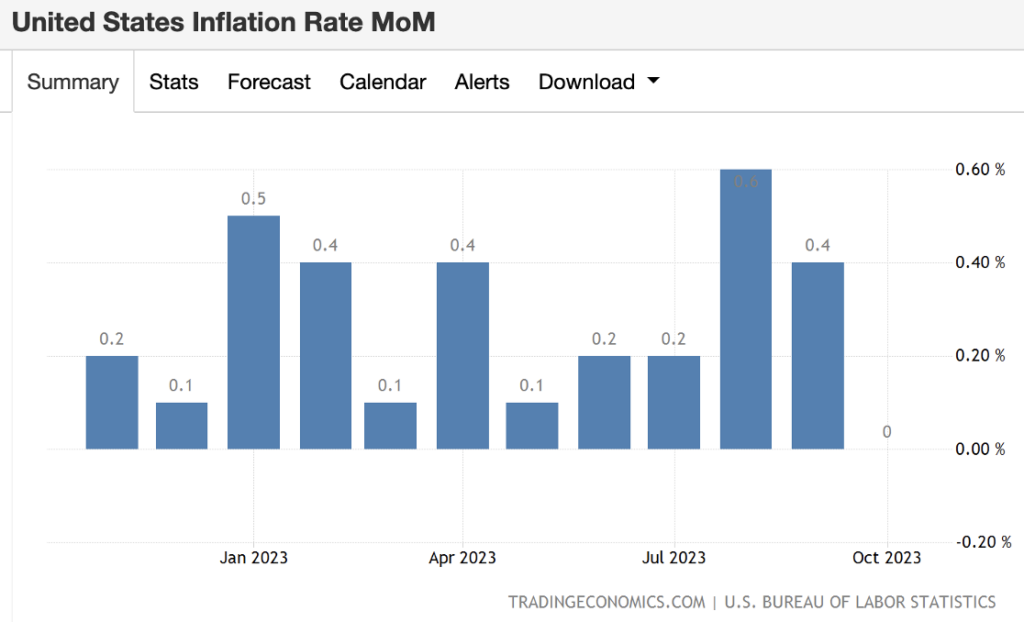

Americká cenová inflácia

Napriek pokračujúcej vojne rast cien spomaľoval ešte rýchlejšie, než som sám čakal. Ostatné čísla z USA hovoria o tom, že americké spotrebiteľské ceny v októbri už nerástli vôbec.

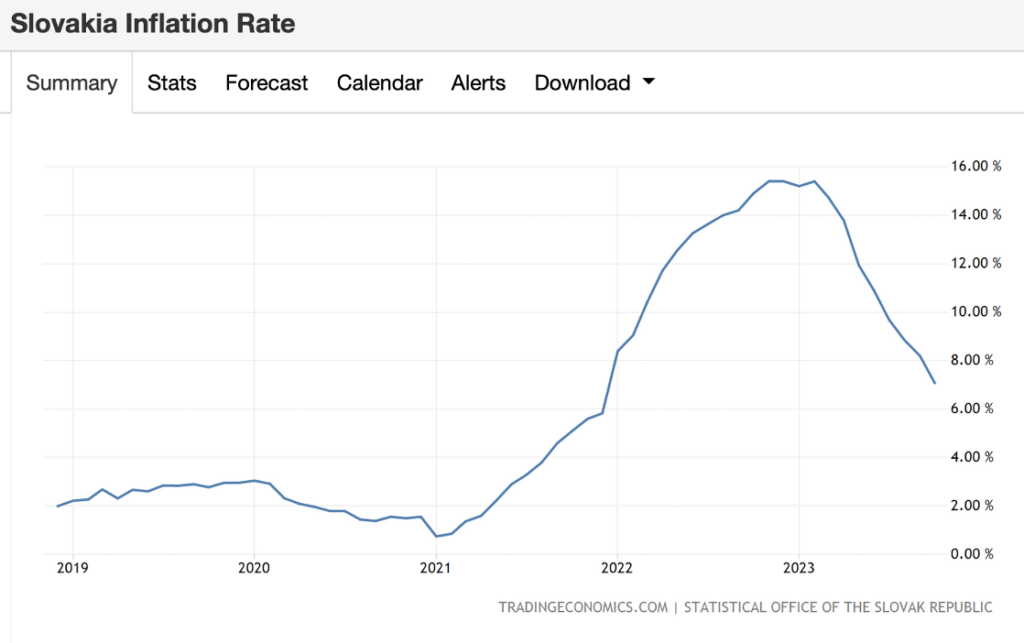

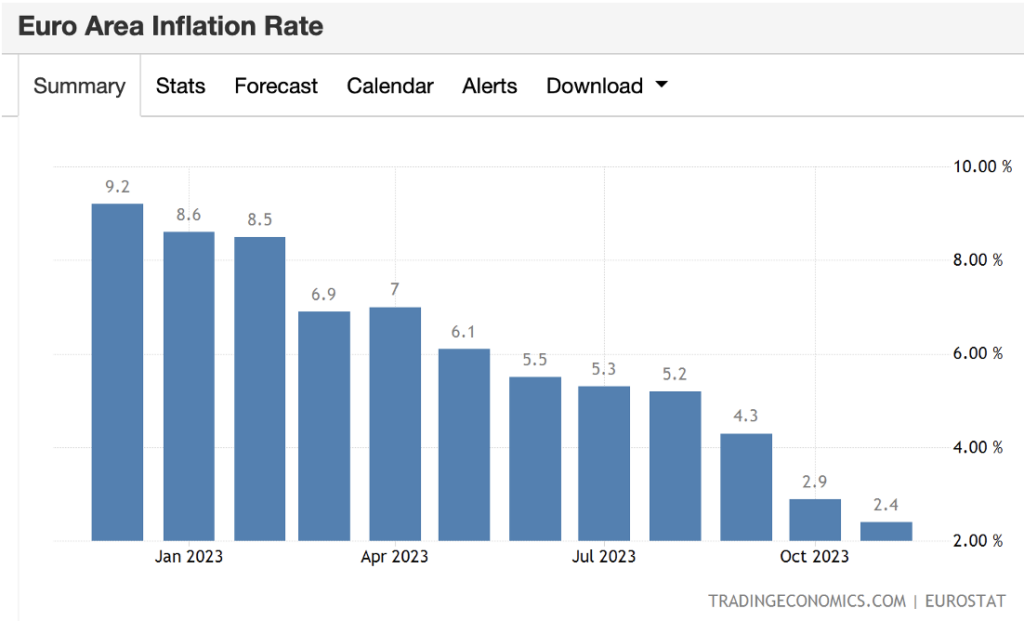

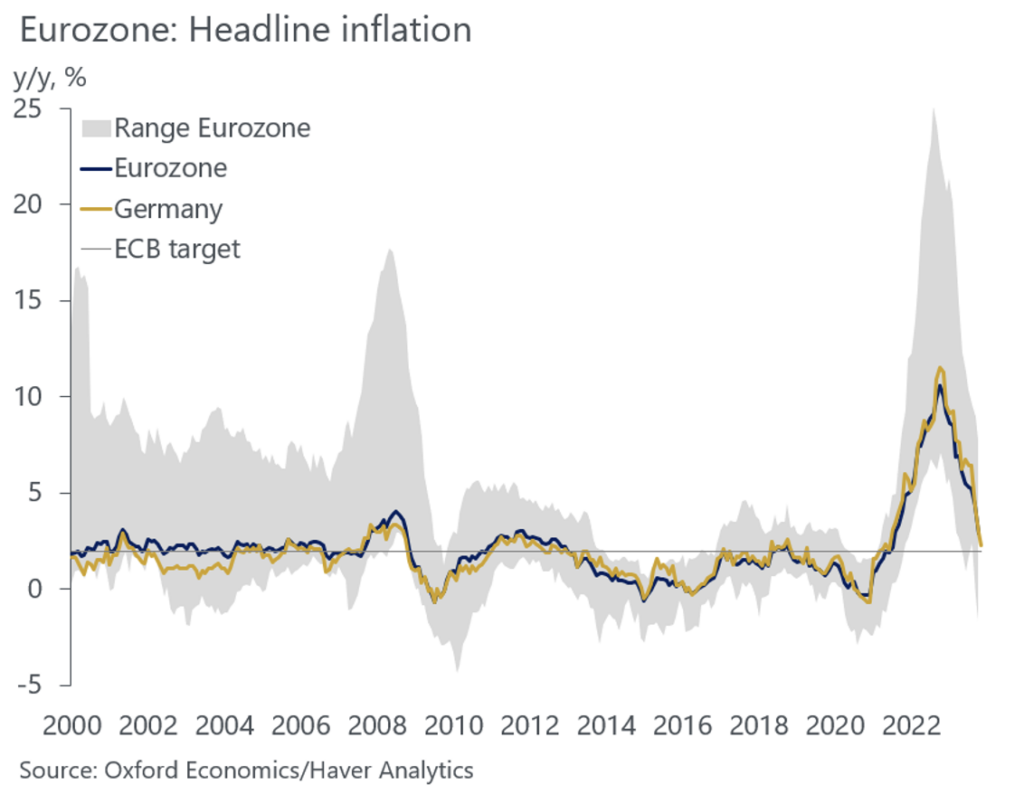

Podobný, o niečo posunutý, vývoj bol aj v eurozóne. Posunutý o neochotu priznať si vlastnú chybu v Európskej centrálnej banke, čo viedlo k tomu, že so zvyšovaním úrokov ECB začala o niečo neskôr a my na Slovensku sme sa dopracovali až k cválajúcej inflácii nad 15 percent.

Reštriktívna monetárna politika už ale funguje aj na Slovensku. Aj v eurozóne sme už v monetárnej deflácii a dnes je v obehu o neuveriteľných 10 percent menej eur ako pred rokom. To vysvetľuje veľa pozorovaných javov, ako sú klesajúce ceny nehnuteľností, problémy niektorých bánk, spomaľujúca ekonomická aktivita.

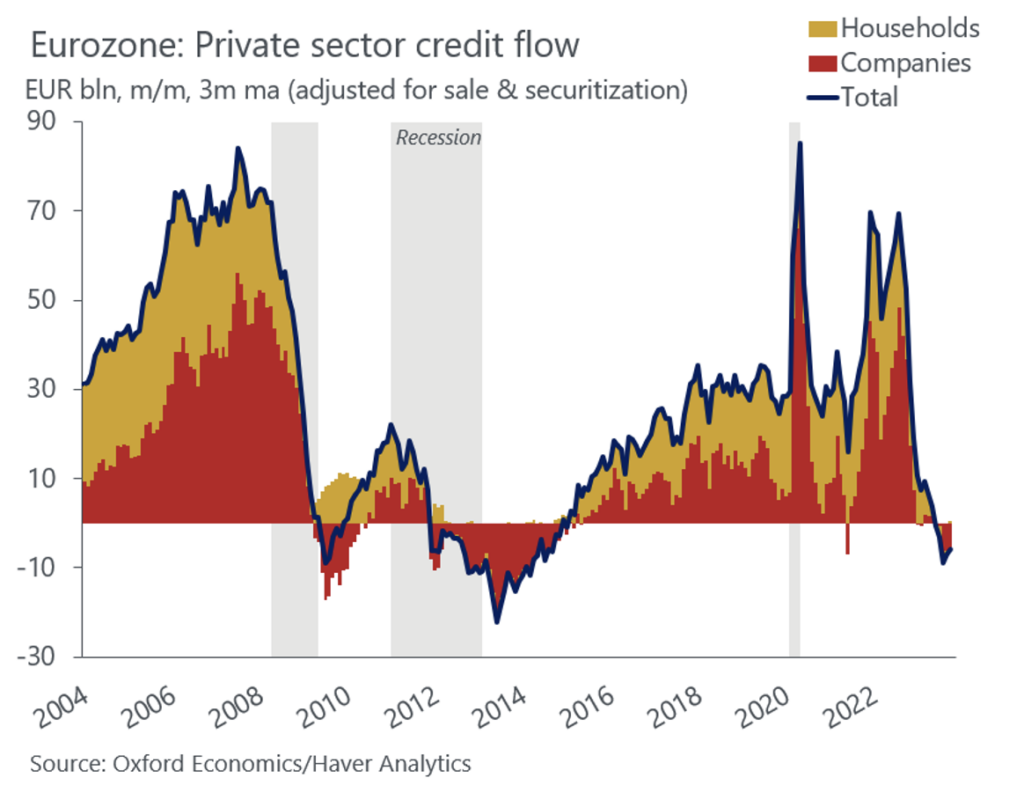

Kam zmizli už existujúce eurá? Aj ECB už predáva štátne dlhopisy a ničí tak utŕžené eurá. Zároveň dlžníci splácajú staré dlhy a berú si menej nových. Zanikajú tak existujúce, komerčnými bankami pri úverovaní vytvárané, elektronické eurá.

Tok dlhu domácností (žltá plocha) a firiem (červená) v mld. eur, trojmesačný kĺzavý priemer upravený o sekuritizáciu a predaje Graf:@DanielKral1

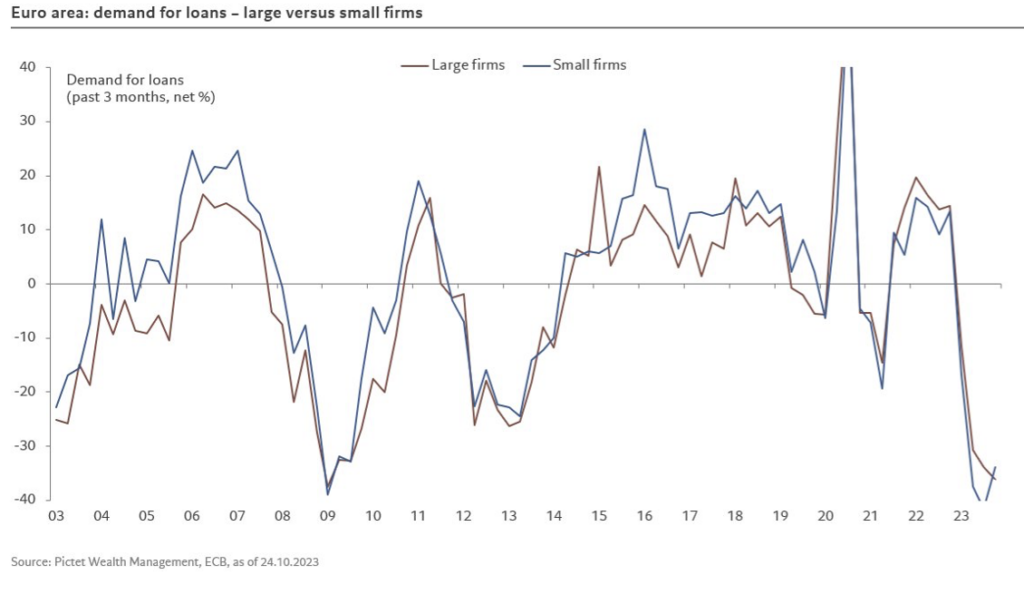

Podľa ECB: "...dopyt firiem po úveroch sa v treťom štvrťroku naďalej výrazne znižoval (...) pokles bol omnoho výraznejší, než sa očakávalo. Dopyt po úveroch veľkých firiem klesol takmer rovnako ako počas globálnej finančnej krízy."

Eurozóna: dopyt po úveroch, veľké firmy (červená krivka) verzus malé firmy (modrá krivka) Graf: @fwred

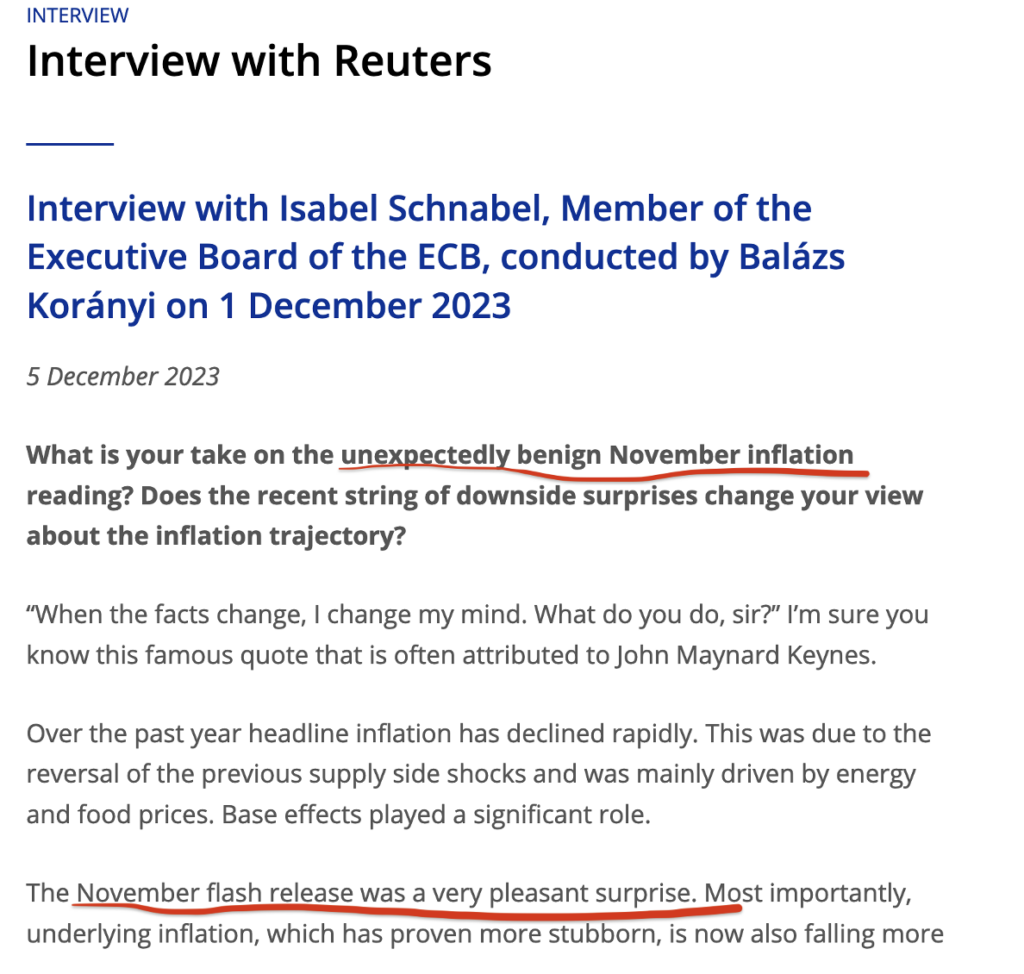

Pri takej dramatickej monetárnej deflácii môže byť spomaľovanie cenovej inflácie prekvapením len pre niekoho, kto nerozumie menovej politike. Napríklad členovia boardu ECB:

Medziročná cenová inflácia v eurozóne spomalila už na 2,4 percenta medziročne (očakávania 2,7 percenta).

V Nemecku v novembri dokonca spotrebné ceny už medzimesačne klesali, a to o 0,4 percenta, a ceny výrobcov sú tam vo voľnom páde – v septembri zaznamenali najväčší medziročný pokles od začiatku zberu údajov v roku 1949.

Spomalenie cenovej inflácie spolu s ekonomickou kontrakciou (HDP eurozóny v 3. štvrťroku 2023 klesol o - 0,1 percenta) by mohol viesť ku skorému obratu v monetárnej politike a znižovaniu základného úroku aj v eurozóne.

Graf:@DanielKral1

Obrat v monetárnej politike spolu s trhmi očakávam aj v USA, ktorých HDP zatiaľ ešte rastie. Ak sa nepoponáhľajú, centrálni bankári Powell a Lagardeová, ktorí vyrobili vysokú infláciu, môžu vo svojich kariérach stihnúť aj druhú najväčšiu chybu centrálneho bankovníctva: doviesť systém aj do cenovej deflácie. Či sa im to podarí, ukáže budúci rok.