Celková daňová zaťaženosť je podľa šéfa rezortu financií na úrovni 45 percent, ale to je vrátane dane z príjmov právnických osôb. "Pri rekordných ziskoch bánk to nie je likvidačné," skonštatoval s tým, že napriek tomu, že Matovič a spol. odpustili bankový odvod bankám, urobili s nimi memorandum, kopú za banky, a pritom slovenské peňažné ústavy zvyšovali poplatky slovenským občanom.

Finančným domom sa naozaj darilo. Štandard v auguste o téme informoval. Bankári už vtedy svoje výsledky ako mimoriadne nevideli. Pripomenuli aj vyššie zisky okolitých štátov a dotkli sa aj dosahov, ktoré by vyššie zdanenie mohlo priniesť. Rovnaké argumenty zaznievajú aj teraz, keď už zisk slovenských bánk podľa údajov Národnej banky Slovenska (NBS) k septembru tohto roka dosiahol 875 miliónov eur, čím už o takmer 50 miliónov eur prekonal zisk tohto sektora za celý minulý rok.

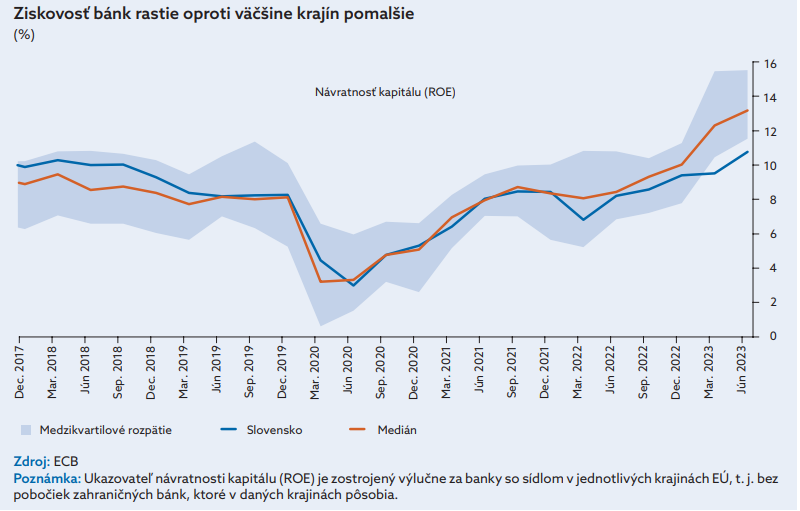

Porovnanie s Úniou

Novembrová správa o finančnej stabilite centrálnej banky sa venovala aj porovnaniu s ostatnými krajinami EÚ. Konštatuje, že ziskovosť slovenského bankového sektora začína v porovnaní s inými mierne zaostávať. A to i napriek tomu, že s nárastom úrokových sadzieb dosahujú banky historické nárasty zisku. "Vzhľadom na fakt, že vývoj návratnosti kapitálu aj celkových aktív má podobný priebeh, dôvod zaostávania za EÚ môžeme hľadať predovšetkým v samotnej tvorbe zisku," vysvetľuje regulátor.

Z pohľadu návratnosti kapitálu však centrálni bankári považujú za potrebné spomenúť aj relatívne vyšší podiel vlastného imania na bilancii domácich bánk v porovnaní s priemerom Únie, čo zvyšuje nároky na ich vyššiu ziskovosť.

Čo sa udialo v Taliansku

Okrem argumentov proti zavedeniu vyššieho zdanenia, ktoré Slovenská banková asociácia opakovane v decembri zhrnula, ako sú ohrozenie ekonomiky či financovania štátu, zníženie schopnosti poskytovania úverov občanom, nepredvídateľnosť podnikateľského prostredia aj obavy zahraničných investorov bánk, sa na pretras dostal aj nedávny prípad z Talianska. "Neviem presne, aký bol stav talianskych bánk, ale im po zavedení bankového odvodu klesli ceny akcií, a to bol dôvod, prečo museli znížiť ten bankový odvod," vyjadril sa minister financií.

A mal pravdu. Začiatkom augusta totiž vláda v Taliansku nečakane navrhla takzvanú windfall tax na banky vo výške 40 percent. [Daň z neočakávaných ziskov je priama daň alebo vyššia sadzba dane, ktorá zdaňuje náhle neočakávané zisky daňovníka alebo celého odvetvia, zvyčajne v dôsledku geopolitických zmien, vojen alebo prírodných katastrof. pozn. red.]

Jej základom nie je zisk ako u nás, ale rozdiel medzi úrokovými výnosmi v danom roku a výnosmi v predchádzajúcom roku, zvýšený o 5 percent, respektíve 10 percent (2022 – 2021+5 %, alebo 2023 – 2022+10 %, podľa toho, čo bude vyššie číslo). "Podľa prepočtov sa táto navrhovaná daň vyrovnala dodatočnému 19-percentnému zdaneniu zo zisku," hovorí pre Štandard hovorkyňa Slovenskej bankovej asociácie Daniela Gilányi.

Tamojšia vláda tak plánovala vybrať 3,5 miliardy eur ročne. O deň neskôr, 8. augusta 2023, v reakcii na toto zverejnenie akcie bankového sektora na milánskej burze za jeden deň znížili svoju hodnotu o 10 miliárd eur. Nasledujúci deň už talianske ministerstvo financií vydalo tlačovú správu, kde oznámilo, že je pripravené prehodnotiť daň a navrhlo ju limitovať na 0,1 percenta z bankových aktív. "Na porovnanie, samotný odvod na Slovensku bude dosahovať viac ako 0,35 percenta z bankových aktív," vyčísľuje hovorkyňa.

Veci nabrali relatívne rýchly spád. Európska centrálna banka (ECB) podľa Corriere dela Sera 18. augusta neoficiálne kritizovala taliansku vládu, ale už v septembri zverejnila kritické oficiálne stanovisko k legislatívnemu návrhu – Opinion of the European Central Bank of 12 September 2023 on the imposition of an extraordinary tax on credit institutions (CON/2023/26) (europa.eu).

Podľa asociácie podobné stanovisko zverejní európsky regulátor aj k slovenskému návrhu v prípade, ak si naše ministerstvo financií splnilo svoju povinnosť a zaslalo mu návrh zákona na konzultáciu.

Dva mesiace po oslabení akcií, teda 8. októbra, prijal taliansky parlament návrh zákona, ktorý bankám dáva na výber. Buď uhradiť daň v stanovenej výške a v maximálnom limite 0,1 percenta z aktív, alebo zvýšiť vlastný kapitál vo výške 2,5 násobku dane s cieľom posilniť stabilitu sektora a zvýšiť schopnosť úverovania firiem a obyvateľstva.

Gilányi pre vysvetlenie dodáva, že na to, aby banka mohla poskytovať úvery, potrebuje zdroje od klientov a aj dostatok vlastného kapitálu. "Napríklad na jednu priemernú hypotéku vo výške 85-tisíc eur banka potrebuje vklady od klientov vo výške 85-tisíc eur a pre prípad nepredvídateľnej udalosti viazať vlastný kapitál vo výške 5-tisíc eur. Ak ho nemá, nemôže poskytnúť úver," dopĺňa hovorkyňa s tým, že sa predpokladá, že väčšina bánk sa rozhodne pomáhať ekonomike a zvýšiť vlastný kapitál, namiesto úhrady bankovej dane.

Ak nie zvyšovanie kapitálu, tak poplatky?

Čo by mal teda chápať Slovák, každý klient banky, v súvislosti so zavedením bankového odvodu? Vláda síce avizovala, že by na to nemali doplatiť koncoví zákazníci, zatiaľ však nepovedala, ako to zabezpečí. Štandard sa na to pýtal aj rezortu financií. Ten na otázku do uzávierky článku neodpovedal. Hladiny okolo bankového odvodu ostávajú rozbúrené. "Táto daň sa dala vyriešiť v pokoji a bez veľkého kriku. Vláda sa mohla elegantne dohodnúť na konkrétnom percente s bankami," hovorí pre Štandard František Burda, investičný analytik spoločnosti FinGO.sk.

Pripomína, že Slováci viac počúvajú, keď sa okolo toho huláka a neuvedomujú si, že banky sú veľmi veľkou súčasťou ekonomiky. "Peniaze požičiavajú nielen domácnostiam a firmám, ale tiež kupujú náš štátny dlh, a tak nám pomáhajú zabezpečovať chod štátu," dodáva s tým, že tieto činnosti môžu v budúcnosti aj pre bankový odvod obmedziť. Predpokladá, že peňažné ústavy budú hľadať možnosti, ako tento odvod preniesť na bežných ľudí a cestu si určite nájdu.

Podľa slov ministra financií Kamenického, mimoriadny odvod pre banky a ďalšie subjekty s licenciou od centrálnej banky má do štátneho rozpočtu priniesť 336 miliónov eur. Bude mať sadzbu 30 percent, ktorá bude klesať po 5 percentách až do roku 2027. Toto opatrenie má platiť od 1. januára budúceho roka. Šéf rezortu podotkol, že v mnohých veciach bankám ustúpili a čo sa odvodu týka, ak príde nová vláda, nechali možnosť, aby sa sama rozhodla, či v ňom bude pokračovať a ukončili ho v roku 2027.

No a hoci ešte bankový odvod schválený nie je, viaceré slovenské finančné domy už oznámili zvýšenie poplatkov od nového roka. Tie pritom vo väčšine inštitúcií poskočili už počas roka 2023. Klienti si priplatia za platby, stúpnu aj napríklad poplatky za poskytovanie úverov či sankcie za upomienky a výzvy na zaplatenie. "Za niektoré služby v budúcom roku tak zaplatí klient až dvojnásobnú cenu v porovnaní s rokom 2023," upozornil portál kryptomagazín.sk.