Štát ešte koncom novembra predstavil pomoc k hypotékam aj pre mladých, ktorá nadobudne účinnosť od 1. januára. Do konca roka ešte platí pôvodný bonus z roku 2018, podľa ktorého mohol žiadateľ hypotéky pre mladých dostať pomoc od štátu maximálne do výšky 50-tisíc eur z objemu úveru.

Táto hranica už od januára nebude obmedzená. Výhodou je aj zmena týkajúca sa príjmov, ktoré nesmeli žiadatelia prekročiť. "Kým podľa starých pravidiel je maximálny príjem žiadateľa určený ako 1,3 násobku priemernej mzdy, od 1. januára 2024 sa táto maximálna hranica zvyšuje na 1,6 násobku priemernej mzdy," potvrdzuje rezort financií.

Najdôležitejšia je však zmena týkajúca sa sumy, akú je možné si uplatniť.

Kým po starom vznikol mladým nárok na 50 percent zo zaplatených úrokov maximálne do výšky 400 eur ročne, nové pravidlá tento limit zvyšujú na maximálne 1 200 eur. Inak povedané, mesačne pôjde o maximálnu sumu 100 eur.

Všetky tieto zmeny jednoznačne nahrávajú žiadateľom, ktorí budú spĺňať podmienky na túto úľavu na dani a k úveru sa dostanú až v roku 2024. Preto, ak patríte k šťastlivcom, ktorí už len čakajú na podpis zmluvy, neponáhľajte sa. Urobte to až po novom roku.

Musíte však vedieť ešte jednu dôležitú vec. Podobne, ako je to s pomocou pri refixovaných hypotékach, aj tu musí nehnuteľnosť slúžiť na bývanie a podľa nových pravidiel sa nesmie prenajímať. Vďaka zmene ostatných parametrov sa však štátna pomoc nepochybne dostane širšiemu spektru ľudí.

Žiadateľ musí spĺňať aj ďalšie podmienky

Klientovi vzniká nárok na daňový bonus na zaplatené úroky v príslušnom zdaňovacom období vypočítané z výšky poskytnutého úveru na bývanie na základe jednej zmluvy o úvere na bývanie, a to na jednu tuzemskú nehnuteľnosť určenú na bývanie. Môže ňou byť bytová jednotka alebo rodinný dom, ktoré môžu byť dokonca vo výstavbe.

Nárok na daňový bonus na zaplatené úroky si môže klient uplatňovať päť rokov, ktoré po sebe nasledujú. Vzniká mesiacom, v ktorom sa úver na bývanie úročil prvýkrát. Čo sa týka nových zmien v uplatňovaní tohto bonusu, proaktívny musí byť sám žiadateľ. Buď si ho zahrnie do svojho daňového priznania, alebo ak je zamestnaný, požiada o to svojho zamestnávateľa. Ten mu následne vystaví ročné zúčtovanie dane, v ktorom o polovicu zaplatených úrokov zníži daň na daňovníka.

Ak bude daň nižšia ako je výška nároku na bonus, správca dane zašle daňovníkovi preplatok. Predtým bude potrebné mať potvrdenie o zaplatených úrokoch, ktoré vystaví banka. Tento dokument bude nevyhnutným podkladom na vyhotovenie daňového priznania a uplatnenie si tejto úľavy.

Príklady žiadateľov spĺňajúcich podmienky pre uplatnenie bonusu

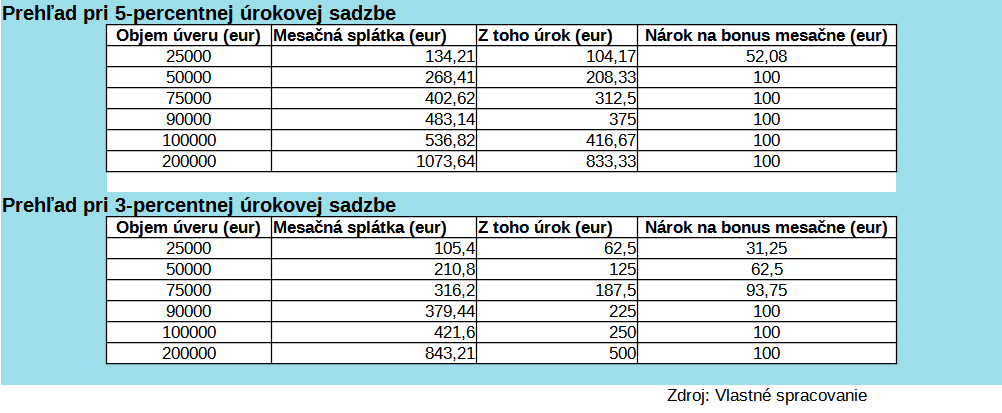

Pavol s manželkou Máriou si vzali hypotéku na 30 rokov. Tabuľka ukazuje porovnanie súm pri 5- a 3-percentnej úrokovej sadzbe. Tá prvá zobrazuje výšku úrokovej sadzby, ku ktorej sa žiadatelia dostanú v súčasnosti. Podľa odhadu analytikov sa však už na sadzby pod jedným percentom tešiť nemôžeme. S najväčšou pravdepodobnosťou sa časom ustália okolo troch percent.

Príklad predstavuje splácanie v prvom roku po poskytnutí úveru. Nasledujúce roky úroky mierne klesajú, viac ide do istiny. Pre výpočet poslúžila jedna z dostupných hypotekárnych kalkulačiek, v ktorej je možné nastaviť si všetky dôležité parametre vrátane úrokovej sadzby.

Ako vyplýva z tabuľky, aj s poklesom úrokovej sadzby sa k pomoci stále dostane veľká časť dlžníkov. Napríklad klient so zostatkom 75-tisíc eur by si totiž po starom mohol uplatňovať úľavu na úrokoch len do výšky 50-tisíc eur z objemu, čo by bola nižšia suma, ako v tabuľke uvedených 93,75 eura. Zároveň oproti doteraz platnej sume, ktorá vychádzala na 33,33 eura mesačne (400/12) bude pri vyšších zostatkoch a pri vyšších sadzbách ľahšie siahnuť si na plnú sumu bonusu – 100 eur.

Pri sadzbe jedno percento, ktorá tu donedávna kraľovala, úroky zo sumy 50-tisíc eur predstavovali mesačne takmer 42 eur (ročne 504 eur). Zároveň išlo o maximálny objem, z ktorého bolo možné nárok na zaplatené úroky si uplatniť. V tomto prípade by teda po splnení podmienok mal dlžník nárok na pomoc od štátu mesačne 21 eur (50 percent zo zaplatených úrokov), čo je ročne 252 eur. Na plný 400-eurový ročný bonus by si siahol klient pri tejto sume, len pokiaľ by mal sadzbu zhruba 1,6 percenta.

V roku 2024 nový dlžník s 5-percentnou sadzbou a 50-tisícovým úverom podľa tabuľky a po splnení podmienok, bude mať nárok na plný bonus vo výške 1 200 eur. Na úrokoch však zaplatí takmer 2 500 eur.

Dávajte pozor na vek, príjem a refinancovanie

Okrem spomínaných parametrov treba pamätať na to, že podmienku veku od 18 do 35 rokov, musia spĺňať obaja žiadatelia. Čo sa týka príjmu, je to inak. Jeden zo žiadateľov totiž môže zarábať aj viac ako 1,6 násobok priemernej mesačnej mzdy. Príjem oboch žiadateľov sa vypočítava ako aritmetický priemer, ak ten neprekročí dvojnásobok stanovenej príjmovej hranice, tak si hlavný žiadateľ môže uplatniť nárok na daňový bonus.

Podľa starých pravidiel strácal po refinancovaní úveru žiadateľ na daňový bonus na zaplatené úroky nárok. To ostáva v platnosti aj v roku 2024. Na refinancované úvery si nebude možné tento bonus uplatniť. No a dôležité je vedieť aj o "krátení" bonusu. Finančná správa prináša aj niekoľko konkrétnych príkladov.

Pokiaľ ste hypotéku podpísali počas roka 2023 a dostanete od banky potvrdenie o zaplatených úrokoch, nemáte automaticky nárok na polovicu z nich. Ak bol úver napríklad úročený od februára a zaplatili ste na úrokoch 985 eur, daňový bonus na zaplatené úroky si môžete uplatniť len vo výške 366,63 eura.

Aj keď 50 percent zo zaplatených úrokov v roku 2023 predstavuje sumu 492,50 eura, je potrebné vypočítať pomernú časť pripadajúcu na 11 kalendárnych mesiacov - 400/12*11.

Podpísať alebo počkať?

Na otázku, čo je aktuálne pre mladých ľudí výhodnejšie, či podpísať zmluvu v banke ešte v roku 2023 alebo s tým počkať, odpovedal aj exminister práce a daňový expert Jozef Mihál prostredníctvom svojho statusu na sociálnej sieti.

"Ak podpíšete v banke zmluvu o úvere ešte v roku 2023, počas ďalších piatich rokov budete mať nárok na daňový bonus podľa "starých" pravidiel, určených podľa § 33a zákona o dani z príjmov," hovorí Mihál a vysvetľuje, že vám nárok vznikne, ak váš priemerný mesačný príjem za rok 2022 nebol vyšší ako 1 695 eur. Výška daňového bonusu je však aktuálne limitovaná sumou najviac 400 eur ročne. Teda za päť rokov dostanete daňový bonus najviac vo výške dvetisíc eur.

Od nového roka nielenže váš príjem môže siahať až k sume 2 240 eur v roku 2023, ale zvýšený maximálny limit na 1 200 eur ročne prinesie žiadateľovi po podpise úverovej zmluvy a splnení ostatných náležitostí za päť rokov bonus vo výške 6-tisíc eur. "Získať daňový bonus dvetisíc alebo šesťisíc eur, to je rozdiel," uzatvára expert.