Nadšenie dlho nevydržalo, minulý týždeň prišlo ochladenie. Pivot po pivote.

Na minulotýždňovom zasadnutí Fedu šéf Jerome Powell nechal základný úrok na pokoji (v pásme 5,25 – 5,5 percenta), ale rozbalil to na tlačovke. Vraj ešte nič nie je isté a pre znižovanie úrokov potrebuje ďalšie dôkazy o udržateľnom návrate cenovej inflácie na 2-percentný cieľ. A na znižovanie základného úroku na marcovej schôdzi to ešte nevyzerá.

No dva dni neskôr prišiel prekvapivo do červena rozpálený report o americkej zamestnanosti. V januári 2024 pribudlo v americkej ekonomike až 353-tisíc pracovných miest, v porovnaní s nahor revidovanými 333-tisícmi v decembri. Pritom trhové prognózy na január boli polovičné, okolo 180-tisíc. Miera nezamestnanosti v USA sa udržala blízko historických rekordov na úrovni 3,7 percenta. Ostala teda nezmenená oproti predchádzajúcemu mesiacu a pod trhovým konsenzom 3,8 percenta.

Znižovať základný úrok v prehriatej ekonomike? To príliš zmysel nedáva. Trhom odhadovaná pravdepodobnosť prvého zníženia základného úroku už na marcovej schôdzi Fedu padla z 90 percent po decembrovom zasadnutí centrálnej banky pod 20 percent, teraz je to na 15 percentách.

Aby som bol korektný a nerobil ramena, nasledujúca moja veta minule bola:

„Nechápte ma zle, sám čakám viac znižovaní základného úroku počas tohto roka, možno až na 2 percentá. Mám na to ale iný dôvod ako akciové trhy – recesiu, ktorá príliš akciám nepomáha.“

Moja recesia a tým aj ňou vynútené znižovanie úrokov sa evidentne odkladá. Americká ekonomika má k recesii tak blízko, ako súčasná americká administratíva k fiškálnej zodpovednosti.

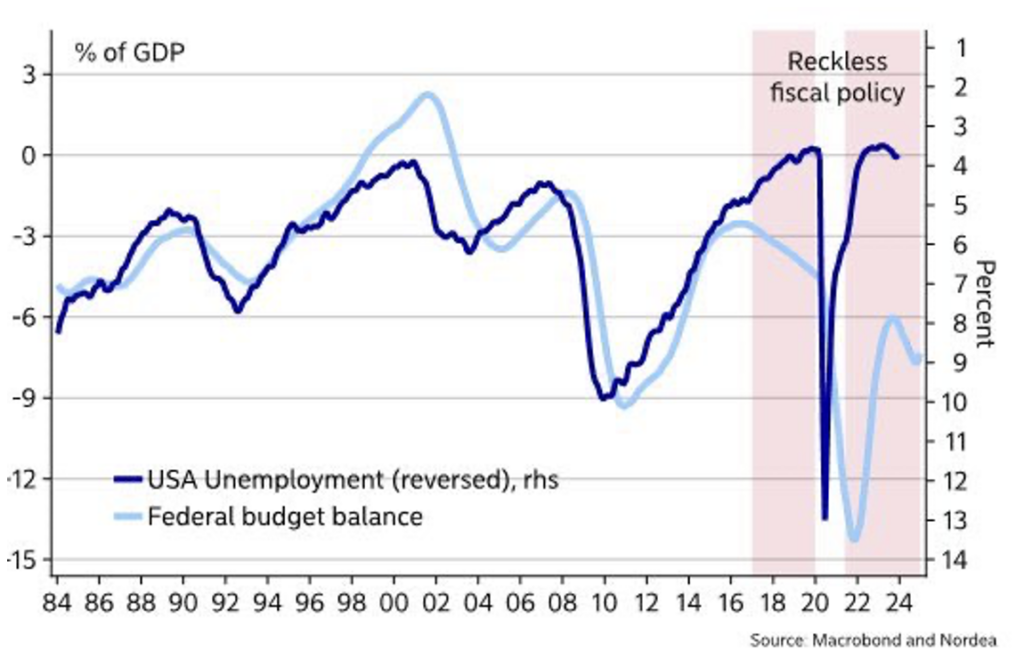

Nezamestnanosť v USA (tmavomodrá krivka, pravá os, obrátená mierka) verzus deficit federálnej vlády.

Práve v deficite federálnej vlády je zakopaná moja výhovorka, prečo sa hromadná likvidácia infláciou pomýlených investičných a podnikateľských chýb zatiaľ odkladá. Napriek extrémne nízkej nezamestnaností americká administratíva rozdáva a míňa peniaze, ako keby USA boli už dnes v kríze. Nakupovanie hlasov demokratmi na novembrové prezidentské voľby momentálne robí federálny deficit viac než 7 percent HDP.

Fiškálna a monetárna politika sú však len dve stránky tej istej štátnej mince. To, že guvernér sedí v inej budove ako minister financií ešte neznamená, že je nezávislý a už vôbec nie, že centrálna banka nie je súčasťou štátu. Kým vláda stimuluje ekonomiku cez svoje výdavky, Fed by mal brzdiť. Inak sa ekonomika opäť dostane opäť mimo svoje produkčné hranice a bude z toho nielen neudržateľný rast, ale aj cenová inflácia. Aj preto Powell chladí očakávania a s úrokmi to vyzerá na „higher for even longer“.

Recesia, ktorú som videl na prelome rokov, sa odkladá. Dokedy? Kým sa nevypne rozhadzovačná fiškálna politika – čo do volebného novembra nehrozí, alebo nakumulované, neefektívne investície z poslednej recesie nezačnú kolabovať a ekonomiku vo väčšom ničiť zvnútra.

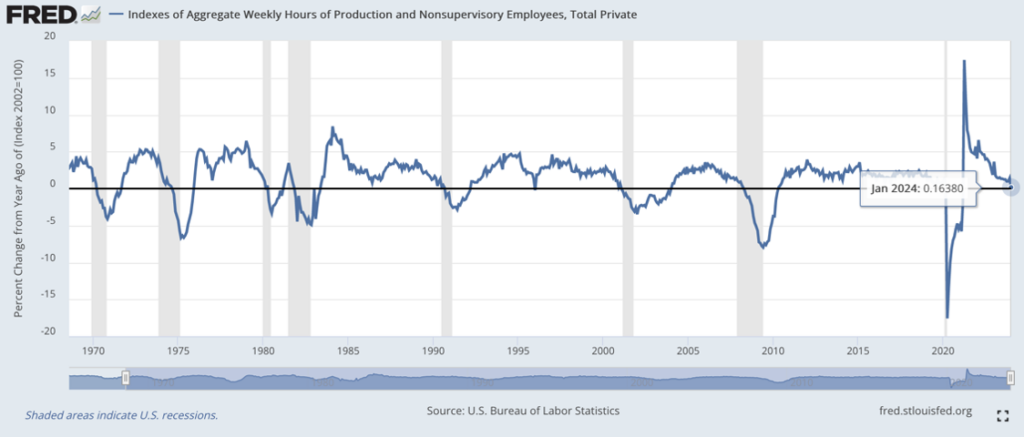

Ako správny puntičkár môžem náznaky slabosti vyšpárať aj v tom hyperoptimistickom poslednom reporte zamestnanosti. Napriek prekvapivej tvorbe nových pracovných miest sa medziročná zmena odpracovaných hodín v USA blíži do záporu. osemkrát z deviatich takýchto inštancií v minulosti potom prišla recesia.