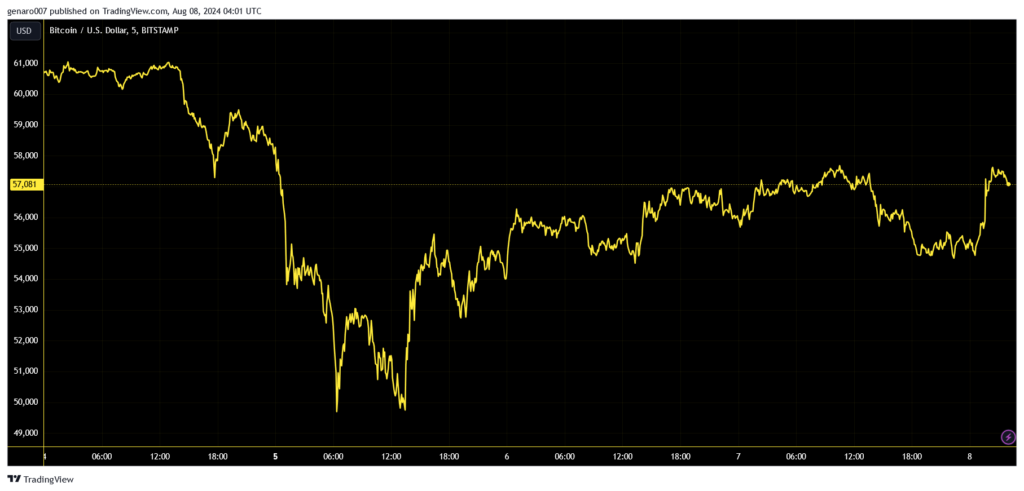

Japonská burza stiahla so sebou bitcoin a ostatné kryptomeny, ktoré sa obchodujú 24 hodín denne. V noci z nedele na pondelok väčšina investorov z Ameriky alebo Európy spí. Vládu teda prevzali algoritmy a vopred nastavené predajné príkazy. Trh s bitcoinom sa prečistil. V jednej chvíli sme sa dostali až pod kritickú hranicu 50-tisíc dolárov. Katastrofa bola na spadnutie.

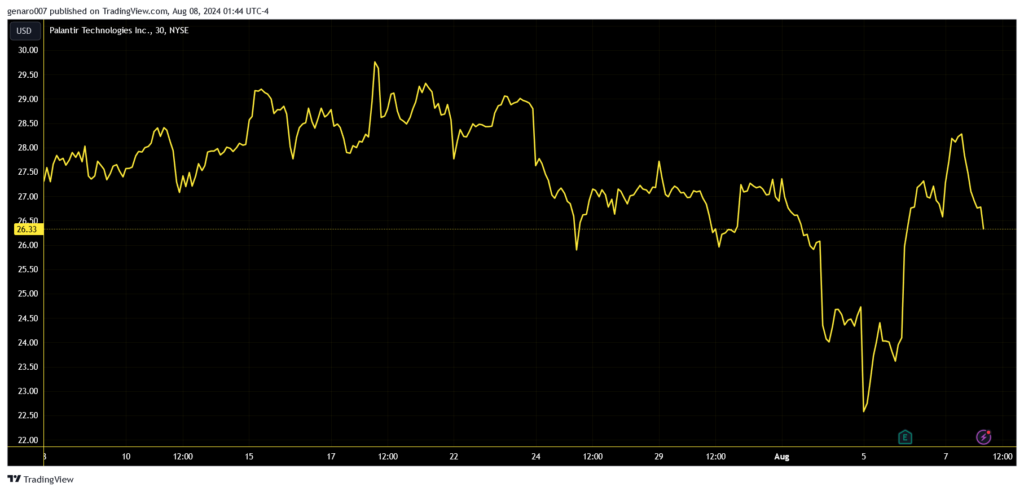

V pondelok sa predávalo tak v Európe, ako aj následne v Amerike. Avšak na záver americkej obchodnej seansy predajný tlak už slabol. Aj tak americké indexy uzavreli v červených číslach. Hneď v pondelok po uzavretí trhu publikovala svoje výsledky technologická spoločnosť Palantir.

Výsledky dopadli dobre. Jej CEO Alex Karp vidí situáciu pozitívne. Akcie Palantiru zažili obrat a tým dali jasný signál, že s prepadmi je koniec. Sektor umelej inteligencie nie je na odpis, ako sa zdalo ešte minulý týždeň. Trhy sa aspoň na chvíľu vrátili k optimistickej vízii budúcnosti, v ktorej sektor umelej inteligencie zaistí nevyčerpateľný ekonomický rast.

Aj napriek dobrým výsledkom Palantiru však nesmieme zabúdať na to, že táto firma má veľkú časť svojich zákaziek od bezpečnostných zložiek amerického štátu. Vzhľadom na rast globálneho napätia a tiež výdavkov na obranu táto firma nereprezentuje dobre súčasné riziká pre celý sektor.

Obrat nálady trhov dovŕšili centrálne banky. Najprv Fed uistil, že je všetko v poriadku. Americká ekonomika rastie a nie je dôvod na obavy. Následne vinník celej situácie, japonská centrálna banka, urobila verejné pokánie a investorov uistila, že ak bude mať v budúcnosti ešte nápad zdvihnúť úrokové sadzby, tak to urobí až vo chvíli, keď trhy budú na takýto krok pripravené. Inak povedané, až sa znova vrátia na svoje vysoké úrovne.

Svetové trhy sú zachránené, aj keď sa v podstate nič nestalo. Je to pravda. Riziká a nebezpečenstvo zostávajú prakticky rovnaké. Otázka však zostáva: kto mohol za to, že japonské trhy sa tak prudko prepadli?

Japonsko, krajina lacných peňazí

Japonsko je krajina s veľmi zlým demografickým vývojom. Nie je to žiadna novinka. No starnúca populácia má hneď niekoľko ekonomických následkov.

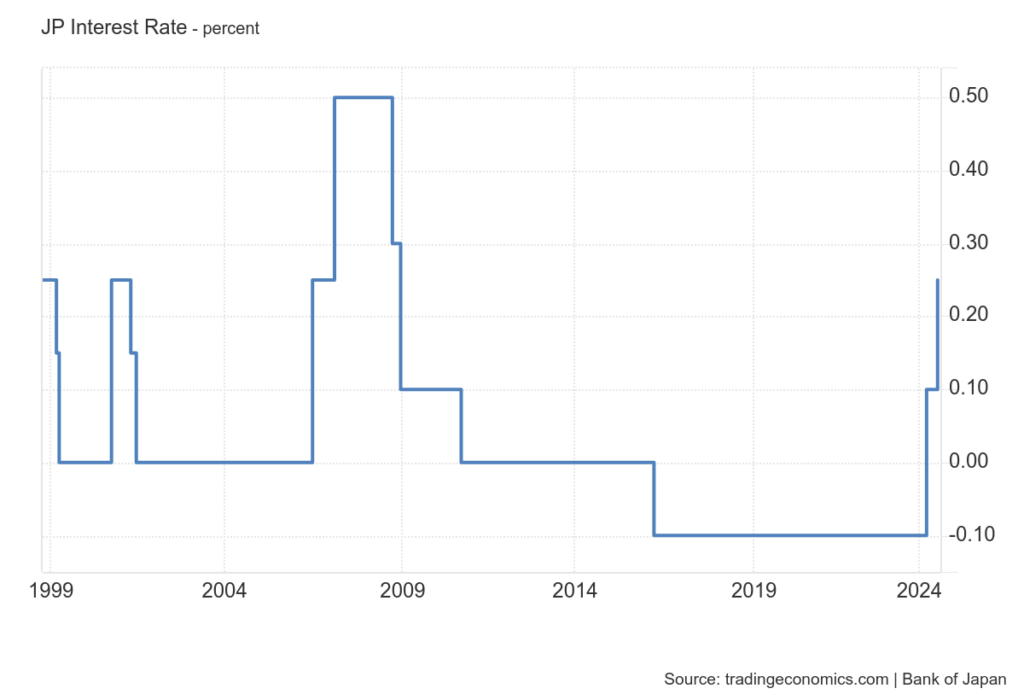

Všeobecne sa dá povedať, že od 55 rokov života klesá spotreba tovaru a služieb. Japonsko sa tak dostalo do obdobia nízkej inflácie s periódami deflácie. Efekt nízkej inflácie umocňuje aj skutočnosť, že Japonsko je krajinou s veľmi nízkou minimálnou mzdou. Japonská centrálna banka tak celé desaťročia viedla ultrakomoditnú politiku nízkych sadzieb. V Japonsku sú nízke alebo záporné sadzby viac ako tridsať rokov.

Jedným z dopadov nízkych úrokových sadzieb je obrovské zadlženie štátu, ktoré však nie je také nebezpečné ako v prípade USA alebo Európy, pretože väčšina držiteľov dlhu sú japonské penzijné fondy. To všetko sú nevyhnutné fakty na pochopenie situácie.

Vo chvíli, keď americký Fed, ale aj ECB museli začať dvíhať svoje sadzby, aby porazili infláciu, japonská centrálna banka nič nerobila. Dôvodov bolo hneď niekoľko. Inflácia v Japonsku nebola taká hrozná ako v západnom svete. Keďže japonská centrálna banka sa snažila desiatky rokov márne zvýšiť infláciu, jeden alebo dva roky inflácie sa jej hodili. Takže prakticky celý svet zdvihol svoje sadzby, zatiaľ čo Japonsko bolo stále v režime veľmi lacných peňazí.

Špekulanti, japonskí dôchodcovia a index Nikkei

Lacné japonské peniaze a vysoké úrokové sadzby v zahraničí odštartovali masívny presun peňazí. Pre špekulantov sa tak na dlhé obdobie otvorila cesta, ako bez rizika rozprávkovo bohatnúť. Kto mohol, požičal si peniaze v Japonsku, previedol ich na zahraničnú menu a za tú kúpil dlhopis s vysokým výnosom.

V Japonsku sú populárne nákupy austrálskych dlhopisov. Pre tých, ktorí majú radi riziko, tu sú dlhopisy z Latinskej Ameriky. Túto informáciu si dobre uložte, pretože ďalšie otrasy môžu prísť práve z týchto krajín.

Celý mechanizmus sa dá zhrnúť nasledovne: v Japonsku si požičiate japonský jen pri úroku napríklad jedno percento. Ten potom predáte za inú menu a následne za tieto peniaze nakúpite dlhopis s výnosom 4 a viac percent. Je to prakticky bez rizika. Teda pokiaľ to nezačnú robiť všetci.

K špekulantom sa totiž pridali aj japonskí dôchodcovia, ktorých je, samozrejme, veľa. Sporenie v dlhopisoch je totiž ideálna forma, ako sa na staré kolená zaistiť. Celý transfer prostriedkov tak naberal na sile.

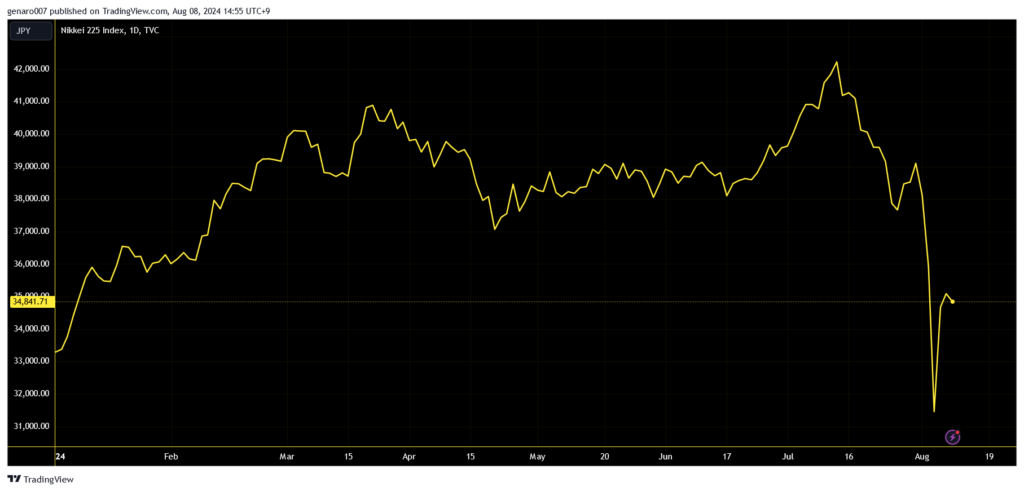

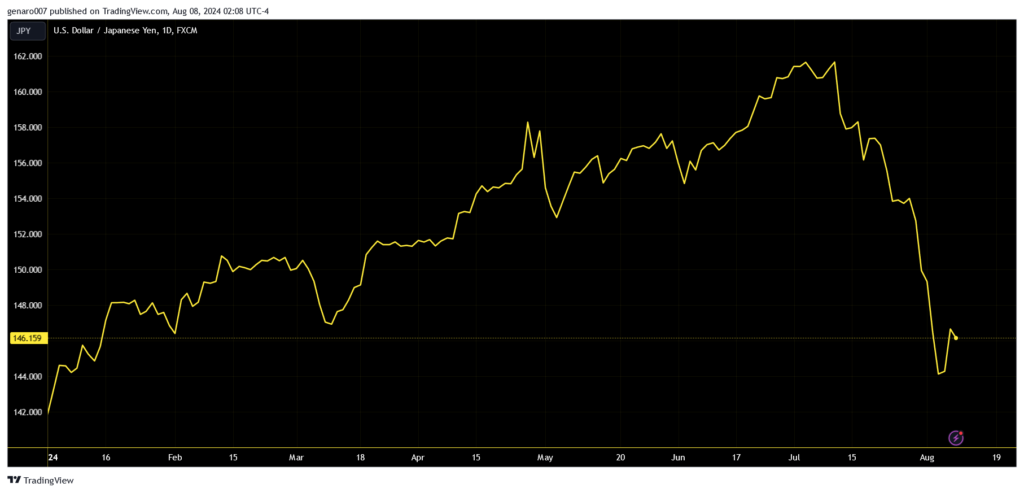

Dôsledok toho bol, že japonský jen extrémne slabol, až sa dostal na historické minimá. Pokles japonského jenu však nekorešpondoval s poklesom japonskej ekonomiky. Japonská ekonomika vďaka svojim technologickým a exportným firmám zostáva silná. Slabnúci japonský jen tak silno nahrával tamojším firmám, čo sa odrazilo na dynamickom raste japonského indexu Nikkei.

Zmena menovej politiky v Japonsku a USA

Japonský jen sa dostal na extrémne nízke úrovne, čo donútilo japonskú centrálnu banku konať. Po dlhých rokoch musela dvakrát zvýšiť sadzby. Raz to bolo dlho očakávané zvýšenie sadzieb zo záporných na kladné. A potom nasledoval prekvapivý krok zvýšiť sadzby o ďalších 15 bázických bodov. Prekvapivý najmä v tom, že centrálna banka o tom neinformovala dopredu.

Z hľadiska slabého jenu však o žiadne prekvapenie nešlo. Navyše, padajúca japonská mena začala spôsobovať aj geopolitické problémy, keďže Čína a Južná Kórea sa začali sťažovať, že slabý jen umelo zvyšuje konkurencieschopnosť japonských výrobkov. Mena tak po krokoch centrálnej banky začala znova silnieť.

Posilňovanie japonského jenu nabralo na otáčkach a prakticky za jeden mesiac aprecioval o 10 percent. To je skutočne veľa. Vo svete už začal cyklus znižovania úrokových sadzieb. Austrália, Kanada, Veľká Británia a mnoho ďalších ich už začali znižovať. Čoskoro by sa k týmto štátom mala pridať aj Amerika.

To však radikálne mení situáciu pre špekulantov a japonských dôchodcov, ktorí nakupovali zahraničné dlhopisy. Zníženie sadzieb a posilňujúci japonský jen oznamujú koniec tohto biznisu. Pohyb finančných tokov sa obrátil. Bolo nutné predať zahraničné dlhopisy, aby sa splatili dlhy v japonských jenoch. Tento pohyb hnal japonskú menu hore. Silný jen sa následne prejavil aj na japonských akciových trhoch. Investori mali významný dôvod stiahnuť sa z nich.

A vzhľadom na to, že dnes sú obchody na burze z veľkej časti riadené algoritmami, prelomenie kľúčových úrovní automaticky spôsobilo ďalší predaj. Algoritmus zostane vždy prísne racionálny. To sme videli v pondelok na japonskej burze, ktorá, aj napriek tomu, že niekoľkokrát pozastavila svoje obchodovanie, nezabránila poklesom. Zakaždým, keď počas dňa znovu skúsila otvoriť, výpredaje pokračovali ďalej. Algoritmy zachraňovali zisky.

To je podľa mňa najdôležitejší záver z celého pondelkového diania. Pokles trhov môže kedykoľvek nabrať veľmi vysoké otáčky a bude oveľa rýchlejší a hlbší, než sme boli v minulosti zvyknutí.

Centrálne banky stoja na strane trhov

Samozrejme, ako som niekoľkokrát naznačil, vinu za krízu nemožno zvaliť iba na Japonsko či na jeho centrálnu banku. Výpredaj japonskej burzy prišiel vo chvíli, keď si veľká časť investorov kladie otázku, či Amerika nespadne do recesie.

Minulý týždeň teóriu o blížiacej sa recesii podporili dáta z amerického pracovného trhu. Nízky počet novovytvorených miest a vyšší nárast nezamestnanosti nahlodali dôveru investorov, že v USA je všetko v poriadku. Zdvihol sa aj tlak na Federálny rezervný systém (Fed), pretože hlasy po znížení úrokových sadzieb silnejú. Americká centrálna banka vedie dlhodobú reštriktívnu monetárnu politiku, ktorou môže poslať americkú ekonomiku do recesie.

V pondelok, počas výpredaja akcií, sa začali množiť špekulácie, či Fed nemôže zasiahnuť. Inak povedané, objavila sa stará myšlienka, ktorá však vždy fungovala, že problémy akciových trhov vyrieši centrálna banka. Takto sa to dialo počas krízy v roku 2008 aj za covidu. Americký Fed nemusí čakať na svoje zasadnutie v septembri, môže zvolať rokovania a sadzby kedykoľvek znížiť. Mimochodom, keby došlo k zvolaniu mimoriadnej schôdze Fedu, bolo by to naozaj znamenie, že kríza je veľmi vážna. Fed v minulosti takto znížil sadzby sedemkrát.

Avšak zachraňovanie trhov pomocou centrálnych bánk má mnoho kritikov. Primárnou úlohou centrálnej banky je zaistiť menovú stabilitu, nie držať akciové trhy. Navyše sme v situácii, keď inflácia v USA už nerastie, avšak inflačné ciele nie sú zďaleka dosiahnuté. Rýchle zníženie sadzieb by znamenalo komplikácie na úrovni boja s infláciou. Rovnako by americký Fed utrpel stratu dôvery, pretože by sa mu nepodarilo mäkké pristátie [skrotenie inflácie bez toho, aby ekonomika spadla do recesie, pozn. red.].

Šéf Fedu Jerome Powell síce mimoriadnu schôdzu nezvolal, no uistil amerických investorov, že hospodárstvo Spojených štátov rastie a recesia nehrozí. To bude v absolútnych číslach určite pravda. Americká ekonomika v druhom štvrťroku 2024 vykázala veľmi silný rast. Prepadnúť sa z takého veľkého rastu do záporných hodnôt bez nejakej vonkajšej príčiny typu covid je veľmi málo pravdepodobné. No neznamená to, že americká ekonomika nemôže v ďalšom štvrťroku výrazne spomaliť.

Navyše, nezvolanie schôdze nemení nič na tom, že investori gesto Jeroma Powella a následne aj japonskej centrálnej banky pochopili tak, že centrálne banky znovu stoja na strane trhov, a to investori potrebovali vedieť. Trhy tak zmenili smer a uzavreli v zelených číslach.

Záver: Ako je na tom naozaj americká ekonomika?

Uistenie amerického Fedu, že sa nič nedeje, mi pripomenulo rovnaké uistenie dva roky dozadu, keď Powell hovoril, že inflácia je prechodná a nebudú sa musieť zdvíhať úrokové sadzby. Ako to dopadlo, vieme teraz všetci.

Informácie o spomalení americkej ekonomiky prichádzajú pravidelne. Spomalenie sa ešte neprejavuje na klasických ukazovateľoch, ako je HDP, ale predovšetkým v zmenách správania amerického spotrebiteľa.

Posledným takýmto údajom bolo zverejnenie výsledkov firmy Airbnb. Podľa ich čísel si Američania prenajímajú byty a apartmány na krátkodobé pobyty oveľa menej ako pred rokom. Dovolenka typicky patrí k nepovinným výdavkom, teda k takým, na ktorých človek začne šetriť najskôr. A ak Američania šetria na dovolenkách alebo sa menej stravujú v reštauráciách či fast foodoch, len ťažko nás môže čakať ekonomická konjunktúra.