Potom prišli čísla americkej nezamestnanosti, ktorá bola ľahko nad odhadmi. Zrazu trh videl, že v septembri sa sadzby musia znížiť o 25 bázických bodov. Následne sa objavil strach z recesie. Aby Fed zabránil recesii, musí znížiť svoje sadzby rovno o 50 bázických bodov, aby zachránil ekonomiku. Potom prišlo uistenie šéfa americkej centrálnej banky Jeroma Powella, že recesia nehrozí. Znovu teda zvíťazil variant, že Fed zníži sadzby o 25 bázických bodov.

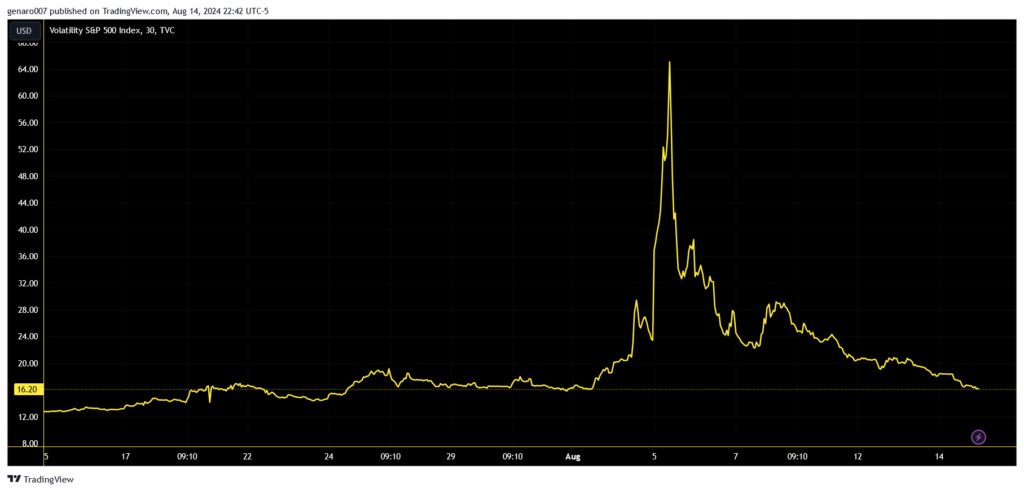

Vývoj indexu VIX za posledné mesiaci. Už sme znova v oblasti normálnych hodnôt. Trhy sa upokojili.

Avšak Fed by nakoniec mohol znížiť sadzby znova o 50 bázických bodov, aby dodal americkej ekonomike potrebnú dynamiku. Všetci napäto čakajú, čo nám povedia makroekonomické dáta.

Americká inflácia klesá, ale nie je to žiadna sláva

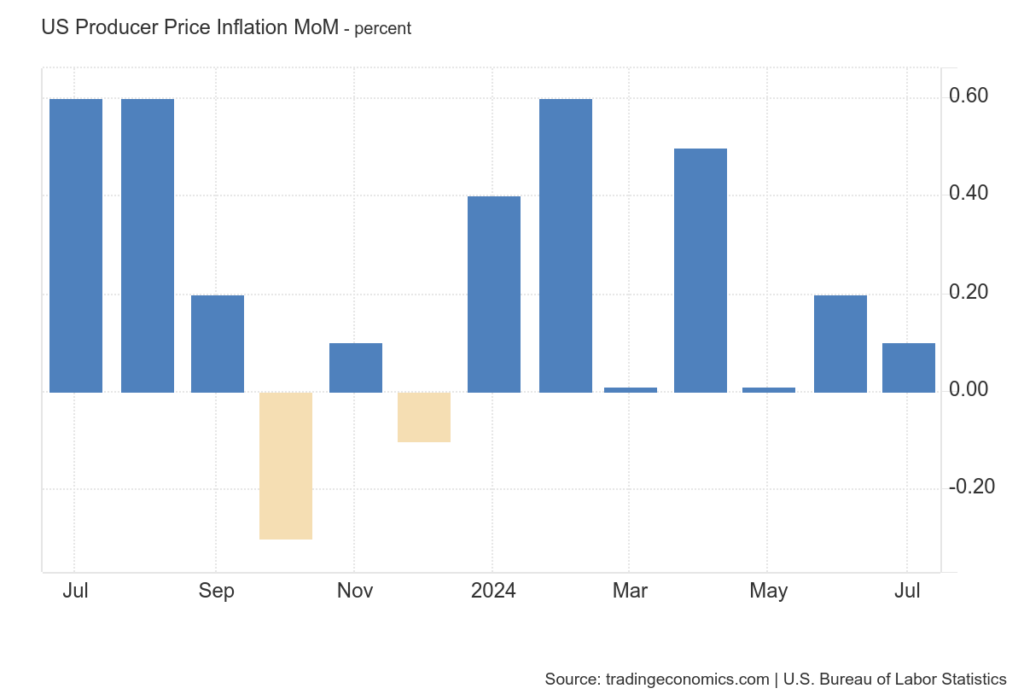

Predjedlom boli čísla výrobných cien v priemysle, takzvaná PPI inflácie. Ukázali sa ľahko pod odhadmi trhov. Medzimesačne ceny v priemysle rástli o 0,1 percenta namiesto očakávaných 0,2 percenta. Ceny v priemysle sú tak kvázi stabilné. Pokiaľ budú priemyselné ceny stabilné, je to, samozrejme, predpoklad, že sa celková hladina cien upokojí.

Čísla PPI inflácie tak boli pomerne uspokojivé. Nešlo o žiadny veľký pokles, na druhej strane inflácia zatiaľ nemá silu rozbehnúť ďalšiu inflačnú vlnu. Veľmi úzkostlivý investor vidí na oblohe jediný mráčik, a tým je rast cien energií.

Vývoj výrobných cien v priemysle v USA za posledný rok.

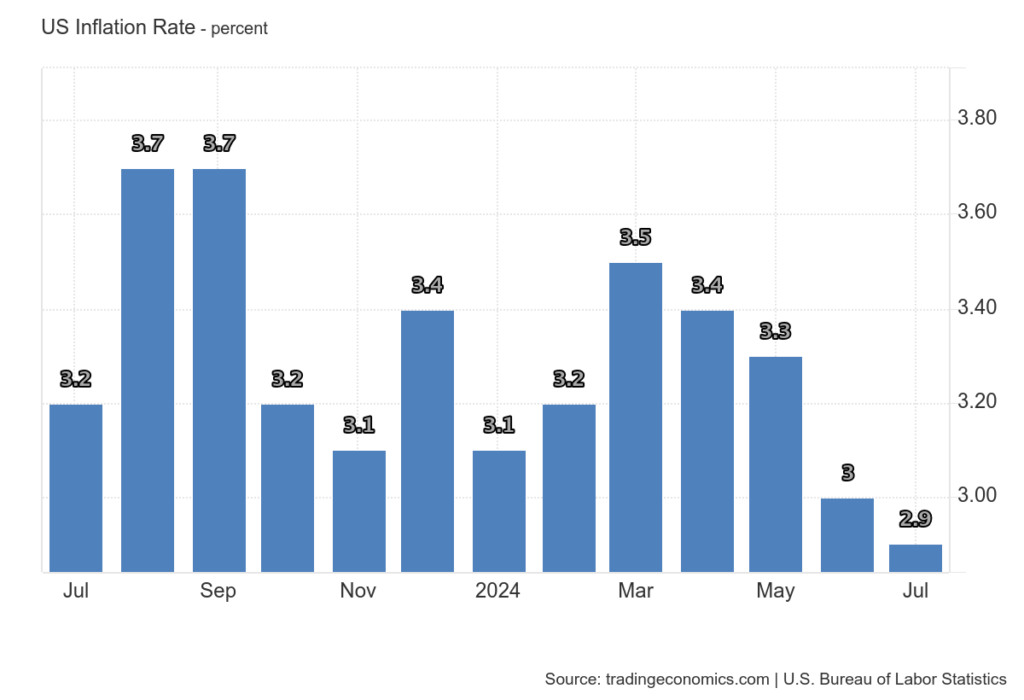

Keďže PPI inflácia bola v norme, dalo sa očakávať, že celková inflácia a jadrová inflácia bude taktiež podľa očakávania analytikov. Celková inflácia za júl bola v USA 2,9 percenta. Inflácia tak zaznamenala už štvrtý pokles za sebou. Trend je teda jasný, inflácia klesá, čo je dobrá správa. Tempo poklesu však zostáva veľmi pomalé. V júni bola inflácia na úrovni 3 percent. Inflačný cieľ je tak stále ďaleko a to je hlavný problém. Týmto tempom by inflácia ešte potrebovala deväť mesiacov pri veľmi skeptickom odhade. A to je stále veľa.

Vývoj inflácie v USA za posledný rok.

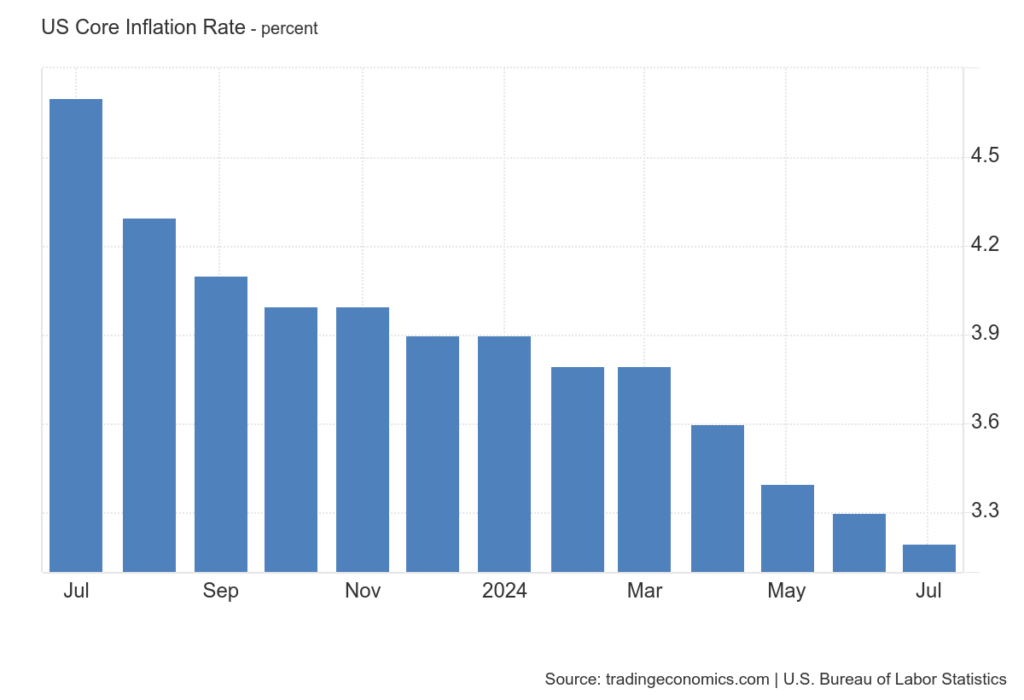

Jadrová inflácia, teda inflácia bez dvoch najviac volatilných zložiek, ako sú potraviny a energia, taktiež v júli zaznamenala mierny pokles a dosiahla 3,2 percenta. Medzimesačne jadrová inflácia dosiahla prírastok 0,2 percenta, čo je zlepšenie, ale stále ide len o kozmetickú úpravu.

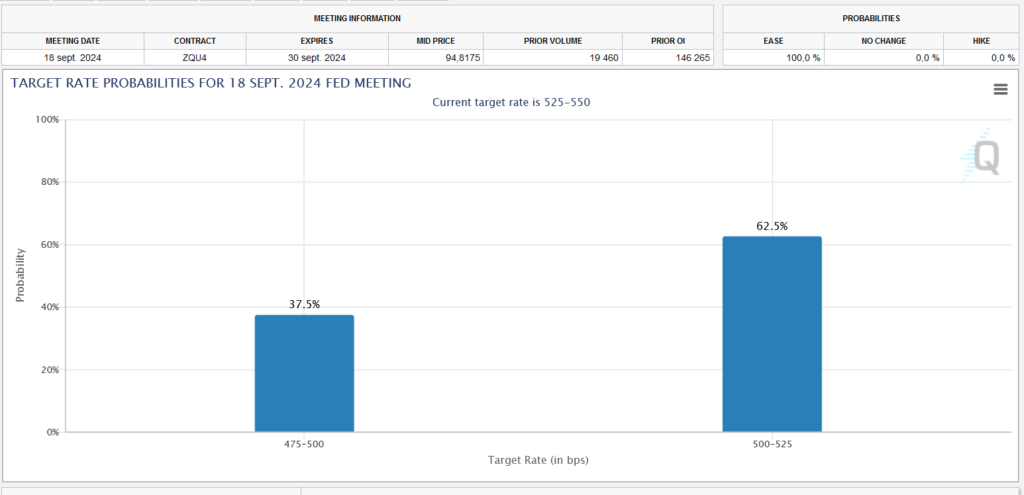

Pred zverejnením inflácie nástroj FedWatch Tool pomeroval šance vyrovnane medzi znížením o 25 alebo 50 bázických bodov. Inflácia za júl investorov nepresvedčila. Šance na zníženie sadzieb o 50 bázických bodov tak poklesli na 37,5 percenta.

Vývoj jadrovej inflácie v USA za posledný rok.

Panuje zhoda, že konečný verdikt, čo sa týka očakávaní, bude závisieť od amerického trhu práce. Pokiaľ čísla budú priaznivé, Fed by mal znížiť sadzby len o 25 bázických bodov. Nezabúdajme, že sme iba v očakávaní. To neznamená, že sa Fed bude očakávaním investorov riadiť. Tento týždeň vystúpil člen Fedu Raphael Bostic, ktorý síce pripustil, že Fed zníži sadzby do konca tohto roka, ale to ešte neznamená nutne v septembri.

Bostic uistil trhy hlavne tým, že neočakáva recesiu. Podľa neho sa americká ekonomika drží. Na záver dodal trochu jastrabia notu: Fed hlavne nesmie urobiť chybu, že sadzby zníži a potom o niekoľko mesiacov bude musieť svoje sadzby opäť zvyšovať. Má pravdu v tom, že toto by bol skutočne najhorší scenár pre americkú ekonomiku, pretože by Fed stratil dôveru. A dôvera je veľmi vzácny tovar.

Odhad úrokových sadzieb na doláre v septembri 2024 podľa nástroja FedWatch Tool.

Ide poraziť infláciu bez toho, aby sa niečo nerozbilo

Zaujímavé čísla prišli z Českého štatistického úradu. V Česku bola inflácia v júli 2,2 percenta, čo je o trochu viac ako v júni, keď inflácia dosiahla 2 percentá. Musíme si počkať, či sa v auguste potvrdí rastúci trend. Osobne by ma to neprekvapilo, pretože rast v júli ťahali predovšetkým reštaurácie a hotely. Očakávať veľké zľavy v tomto sektore počas leta by bolo pochabé.

Čo je na situácii v Česku zaujímavé, je to, že inflácia sa trochu pohla smerom nahor deväť mesiacov po tom, čo ČNB začala uvoľňovať svoje sadzby. Zo siedmich percent sme teraz na 4,5 percentách. To je veľký skok. A svet div sa, inflácia sa začína rásť.

Vývoj úrokových sadzieb v Českej republike za posledné tri roky.

Česko sa tak môže veľmi skoro ocitnúť v najhoršom scenári, ako ho načrtol Bostic. Inflácia, ktorú sme zažili v minulých rokoch, bola spôsobená lacnými peniazmi. Zastavenie ekonomiky počas covidu celý proces iba urýchlilo. Veľké množstvo lacných peňazí sa vždy skončí infláciou. Milton Friedman zastával názor, že inflácia je vždy peňažný fenomén. Bez covidu by systém fungoval o niečo dlhšie, ale tiež by skončil v inflačnej vlne.

A tu je kľúčová otázka: Môže Fed alebo akákoľvek centrálna banka znížiť sadzby bez toho, aby znovu roztočili kolesá inflácie? Samozrejme, že môže, ale iba vo chvíli, keď ekonomika prejde očistným procesom. Neproduktívne a vysoko zadlžené firmy skrachujú. Praskne nehnuteľnostná alebo akciová bublina. Tieto krachy potom utlmia infláciu a nový cyklus sa môže začať. Bez tejto očisty to však pôjde ťažko a druhá inflačná vlna bude stále reálnym scenárom. Očakáva niekto niečo iné ako rast cien nehnuteľností, keď sa hypotéky vrátia pod 2 percentá?

Kam sa podela obava z carry trade?

Nebol to len strach z recesie, ktorý viac či menej odznel, ale investori sa prestali báť aj carry trade. Japonský index sa vrátil k svojim vysokým hodnotám. Analytici z banky JP Morgan sa rozhodli celú situáciu okolo carry trade preskúmať. Došli k záveru, že v pondelok 5. augusta bolo uzavretých vyše 50 percent pozícií. Inak povedané, ešte 50 percent je otvorených. Môžeme sa teda dočkať ešte jedného prepadu, pokiaľ traderi začnú uzatvárať svoje pozície.

Táto chvíľa môže prísť veľmi skoro, pretože sa špekuluje, že japonská vláda bude tlačiť na japonskú centrálnu banku, aby znovu zvýšila svoje sadzby. Japonský parlament zvolal na 23. augusta mimoriadne zasadnutie, na ktorom sa má zúčastniť aj guvernér japonskej centrálnej banky. Japonská vláda si uvedomuje, že krajinu ohrozuje inflácia, ako aj slabý japonský jen. Japonsko zďaleka nevyriešilo všetky svoje problémy. Krajina vychádzajúceho slnka môže byť znova v centre pozornosti investorov.

Akcie: Silný rast ťažiara zlata

Ťažiarsky sektor stojí už roky mimo hlavnej pozornosti investorov. Investovanie do zlatých baní je dobrým príkladom kontrariánskeho spôsobu investovania, keď investor ide proti trendom a hľadá sektor, od ktorého sa zvyšok trhu odvracia. Týmto sektorom je práve ťažba.

Dôvodov je niekoľko. Ťažobný priemysel je energeticky náročný a pretože ceny energií rástli po celom svete, negatívne sa to premieta do ziskovosti baní. Ďalším aspektom sú ťažkosti spojené s ťažbou. Ľahko prístupné suroviny sú minulosťou a náklady na ťažbu rastú, pretože zlata je v krajine čoraz menej. Nikto presne nedokáže určiť, koľko zlata sa v baniach nachádza. Ide vždy o odhady, ktoré firmy môžu do istej miery upravovať podľa ľubovôle. Sektor ťažiarov zlata nie je príliš transparentný, čo dnes mnohých investorov odrádza.

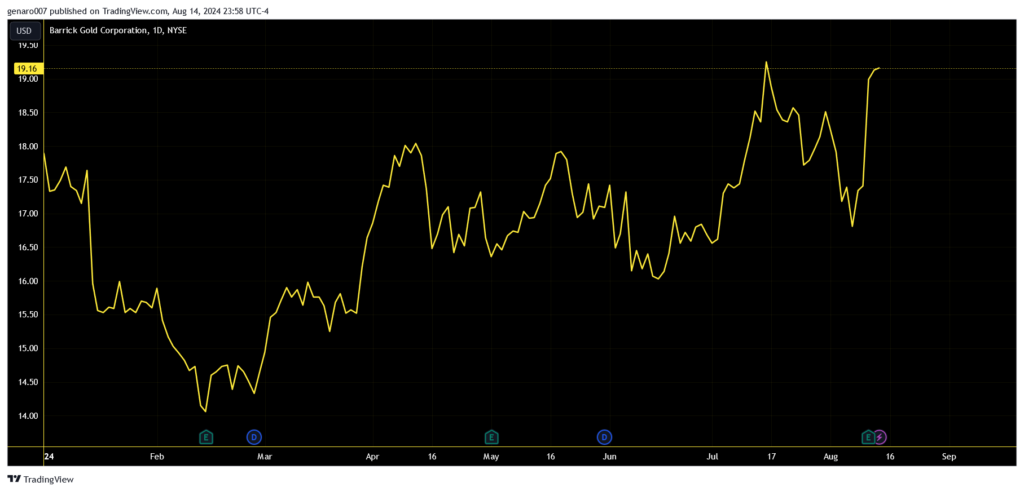

Vývoj ceny akcií Barrick Gold od začiatku roka.

Spoločnosť Barrick Gold, ktorá je druhým najväčším svetovým ťažiarom po Newmonte, predstavila svoje hospodárske výsledky. Zisky v druhom štvrťroku dosiahli 370 miliónov dolárov, čo predstavuje medziročný silný rast. Pred rokom zisky v rovnakom čase dosiahli 305 miliónov dolárov. Tržby vzrástli medziročne z 2,83 miliardy na 3,16 miliardy dolárov.

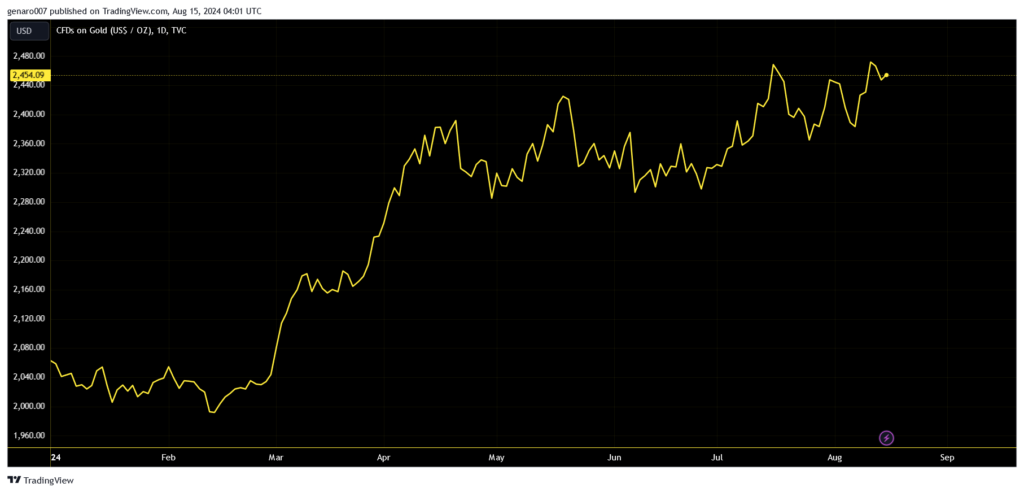

Príčina týchto dobrých výsledkov je jasná: cena žltého kovu za rok vzrástla z 1 972 dolárov za uncu na 2 344 dolárov. Teraz sa už cena pohybuje okolo 2 500 dolárov, takže tretí štvrťrok bude taktiež dobrý. Jedinou chybou na kráse je zníženie produkcie. V druhom štvrťroku Barrick Gold vyťažil 948-tisíc uncí zlata, zatiaľ čo v prvom štvrťroku to bolo vyše 1 milión uncí.

Vývoj ceny zlata za posledný rok.

Keď sa pozrieme na ročný rast ceny akcií spoločnosti Barrick Gold, zistíme, že akcie vzrástli o 14,91 percenta. Cena zlata však poskočila o 28 percent. Výkonnosť ťažiara tak ešte zaostáva za zlatom. Dôvodom sú práve vysoké náklady na ťažbu. Ak cena zlata zostane v nasledujúcich dvanástich mesiacoch stabilná, alebo bude mierne rásť, cena akcií Barrick Gold by mala tento rast dohnať oneskorenie. Ak by sa však cena zlata prepadla, čo je podľa mňa veľmi nepravdepodobný scenár, akcie ťažiarskej firmy by na prepad ceny doplatili oveľa viac. Práve táto možnosť odrádza potenciálnych investorov.

Záver: Medvede umreli, alebo sa len schovali?

Otočka trhov je naozaj prekvapivá. Pred desiatimi dňami sa objavili medvede, ktoré tvrdili, že ide iba o prvý prepad trhov a že nás v budúcnosti čaká ďalší. Nepôjde však iba o jeden alebo dva prepady. Pred nami je medvedí trend. Keď sa pozrieme na grafy všetkých sledovaných indexov, musíme konštatovať, že k ničomu takému nedošlo. Medvede akoby zo dňa na deň vymreli.

Zmena nálady trhu je o to viac nepochopiteľná, že sa neudiala na základe niečoho skutočne nepredpokladaného, s výnimkou situácie v Japonsku. Aj keď o podhodnotenom japonskom jene sa hovorilo už niekoľko týždňov. Makroekonomické čísla tiež žiadne veľké prekvapenie nepriniesli. Inflácia pomaly klesá, nezamestnanosť pomaly rastie. Kto by očakával niečo iné po viac ako roku vysokých sadzieb, tak by vôbec nerozumel makroekonomike. Zrátané a podčiarknuté, nič sa nestalo.

Medveď sa však iba schoval. Kam? Nástražnú mínu predstavuje dlh vo výške 1,14 bilióna dolárov na amerických kreditných kartách. Pre predstavu, takto vysoká čiastka zodpovedá celej burzovej kapitalizácii spoločnosti Meta.

Medveď číha predovšetkým v amerických domácnostiach. O štátnych dlhoch sa hovorí pravidelne, o zadlžení domácností len výnimočne. Práve tento údaj o vysokom dlhu na kreditných kartách vysvetľuje, prečo je americký spotrebiteľ nútený meniť svoje správanie. Recesia do USA tak môže prísť od amerického spotrebiteľa.