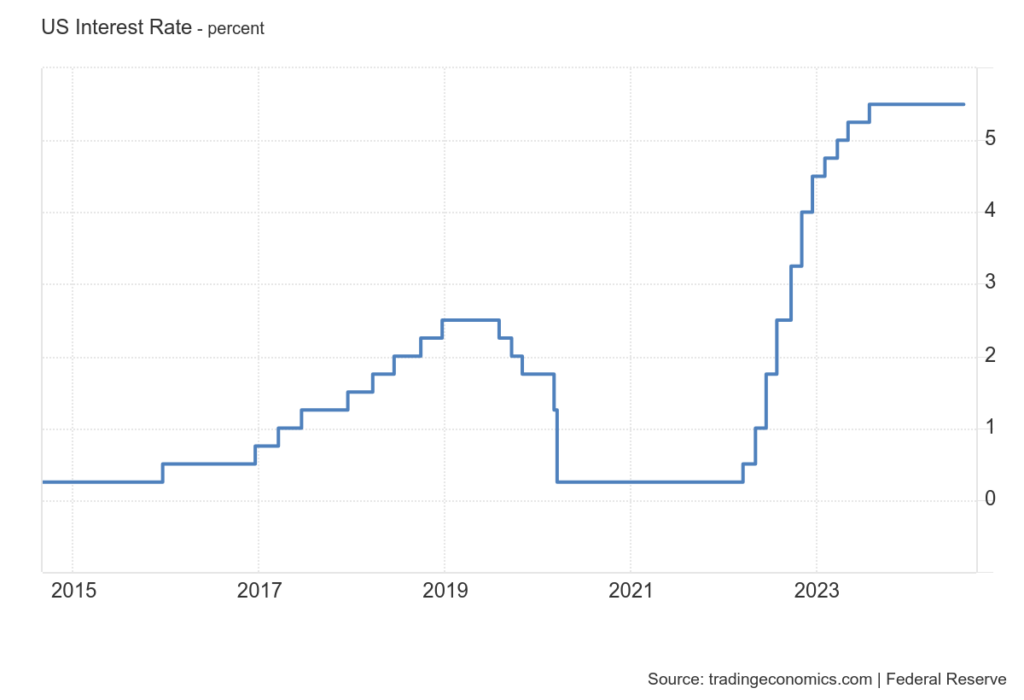

Analytici zostávajú veľmi optimistickí ohľadom vývoja sadzieb. Očakávajú, že sadzby klesnú osemkrát v nasledujúcich 12 mesiacoch, inak povedané, že klesnú o 200 bázických bodov. Tieto prieskumy by sme však mali brať s určitou rezervou, pretože v januári 2024 tí istí analytici predpokladali, že sadzby klesnú šesťkrát alebo osemkrát do konca roka. Sme v auguste a zatiaľ v Spojených štátoch nedošlo ani k jednému zníženiu sadzieb.

Vývoj úrokových sadzieb v USA za posledných desať rokov.

Osobne si myslím, že ani septembrové zníženie sadzieb nemusí byť také nutné, ako sa trhy tvária. Z dostupných dát zatiaľ nevyplýva, že by bolo nevyhnutné sadzby znižovať. Navyše musíme vziať do úvahy volebný kalendár v USA. Fed by mal zostať apolitický a svojimi krokmi nijako neovplyvňovať priebeh prezidentských kampaní.

Šéf tejto inštitúcie Jerome Powell si je tohto rizika vedomý. Z jeho pohľadu by mu možno najviac vyhovovalo nerobiť nič, teda ponechať sadzby v rovnakej výške. Riskuje síce, že by sa mu tento krok neskôr vyčítal, ale stále je to lepšie, ako keby mu pripomínali, že ovplyvnil americké voľby.

Zníženie sadzieb o 25 bázických bodov o mesiac skôr alebo neskôr nehrá takú veľkú úlohu. To vidíme pri eure. Európska centrálna banka svoje sadzby už o 25 bázických bodov znížila, ale zatiaľ sa v európskej ekonomike ani na trhoch starého kontinentu nič zásadné neodohralo.

Je však zrejmé, že na Powella sa vyvíja tlak, aby sadzby znížil v septembri, ako si trhy želajú. Existuje riziko, že ak sadzby neznížia, mohli by sme byť svedkami poklesov trhov. Samozrejme, zníženie sadzieb by hralo do kariet Kamale Harrisovej.

Prvá žena v Bielom dome

Americké voľby sa rýchlo blížia. Legendárny investor Ray Dalio už na začiatku roku 2024 hovoril, že najväčšou výzvou pre budúceho prezidenta bude americký dlh. Aktuálna americká vláda totiž žiadny strop dlhu nenastavila a prakticky má teraz vypísaný bianko šek do konca roka.

Štátne peňazovody idú naplno, a je pochopiteľné, že súčasnú vládu to príliš nezaujíma. Pre ňu je dôležité využiť voľný tok peňazí na udržanie sa pri moci. Navyše, keby vyhral opozičný kandidát, ocitol by sa v situácii, keď sa mu k nohe priviaže ťažká guľa s názvom štátny dlh. Za rozhadzovačnosť minulých vlád bude zodpovedný budúci prezident. Nič nové pod slnkom.

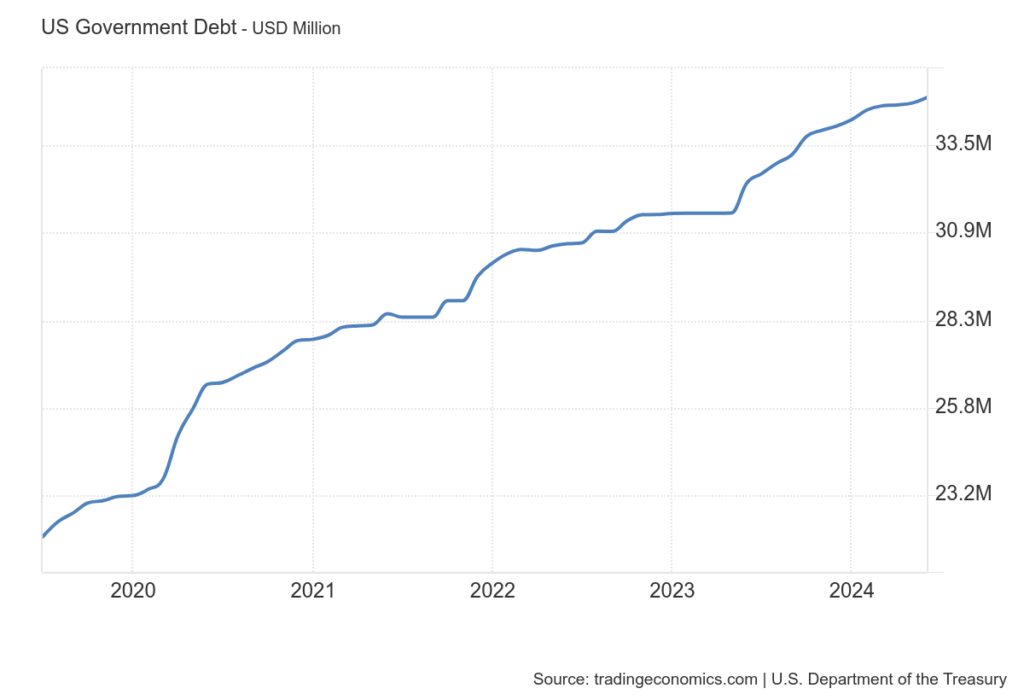

Vývoj amerického štátneho dlhu za posledných päť rokov.

A tu je kameň úrazu, pretože ak má Dalio pravdu, budúci americký prezident by mal rozumieť biznisu, podnikaniu a ekonomike. To sú základné podmienky, aby bol schopný vôbec pochopiť problematiku amerického dlhu v celej šírke. Predvolebné prieskumy minulý týždeň prvýkrát oficiálne favorizovali Kamalu Harrisovú ako kandidátku s najväčšou pravdepodobnosťou na kreslo v Bielom dome.

Z ekonomického pohľadu to nebude dobrá voľba. Investori a široká verejnosť na sociálnych sieťach si uťahujú z toho, že táto kandidátka nevie, čo je inflácia. Jej ekonomické znalosti sú skutočne biedne. Navyše, jej vízia sveta je veľmi vzdialená princípom trhového hospodárstva, čo potvrdila na poslednom mítingu, kde predstavila dva piliere svojho ekonomického programu. Obaja vzbudili oprávnené obavy.

Prvým bolo zablokovanie cien základných potravín v obchodných reťazcoch. Počas Bidenovej vlády ceny základných potravín vzrástli o 20 percent. Keďže Demokrati hľadajú svojich voličov v nízkopríjmových skupinách, je logické, že chcú tejto kategórii uľahčiť týmto štátnym zásahom. Keď pominieme skutočnosť, že tento krok posilňuje úlohu štátu, ktorý čoraz viac ovplyvňuje naše životy, je ťažké očakávať, že toto obmedzenie bude mať v trhovom americkom hospodárstve úspech.

Americkí výrobcovia jednoducho odmietnu za štátom diktované ceny predávať svoj tovar. Harrisová by sa mala skôr starať o to, ako zvýšiť konkurenciu na trhu s potravinami, a pýtať sa, prečo sa na tento trh nedostávajú malí dodávatelia a pestovatelia. Štátom určené ceny možno pochopiť v mimoriadnych situáciách, ale ako bežné fungovanie hospodárstva by sa americký kapitalizmus začal blížiť sovietskej ekonomickej škole.

Druhý návrh chce zaistiť dotáciu 25-tisíc dolárov pre Američanov, ktorí si kupujú prvé vlastné bývanie. Je to obdobný problém ako v prvom prípade. Tieto veci by štát nemal riešiť. Dotácia len pokriví trh a spôsobí, že ceny nehnuteľností budú ďalej rásť.

Harrisová len týmito dvoma návrhmi ukázala veľký rozdiel medzi svojím poňatím ekonomiky a Trumpovým, ktorý chce predovšetkým znižovať dane. Avšak ani Trumpovo riešenie nie je odpoveďou na otázku, čo robiť s veľkým štátnym dlhom, pretože jeho politika je silne proinflačná. Návrat inflácie by bol tým posledným, čo by americký dolár potreboval. Nájsť riešenie, čo so štátnym dlhom, si bude vyžadovať oveľa viac kreativity a radikálnych krokov, než súčasní kandidáti ponúkajú.

Akcie: Veľmi dobré výsledky Cisca

Predtým bolo zvykom, že poslednou veľkou firmou, ktorá prakticky uzatvárala výsledkovú sezónu v USA, bolo Cisco. Teraz sa však ešte čaká na výsledky Nvidie. Na tie si budeme musieť počkať až do 28. augusta. To však nie je jediná paralela, ktorú môžeme nájsť medzi týmito dvoma firmami.

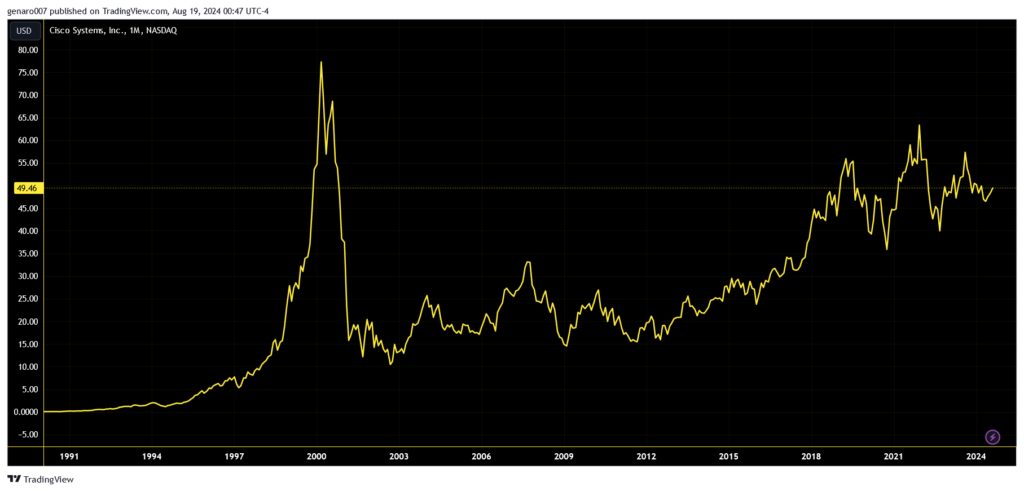

Cisco je totiž symbolom technologickej bubliny z roku 2000. Rovnako ako dnes Nvidia, akcie Cisca astronomicky rástli, pretože sa zdalo byť firmou neobmedzených možností, ktorá v budúcnosti musí iba rásť. Dopadlo to tak, že akcie Cisca sa ani za 24 rokov nedokázali vrátiť na svoje maximálne ceny okolo 76 dolárov. Teraz sa cena akcií tejto firmy pohybuje okolo 50 dolárov. Kto v roku 2000 nakúpil akcie Cisca, je stále v červených číslach.

Historický vývoj cien akcií Cisca.

Pre toho, kto dnes stavia na dlhodobé držanie akcie Nvidie, môže byť útechou, že aj po 25 rokoch má táto firma stále hodnotu a patrí vo svojej oblasti k technologickým lídrom. Osobne sa domnievam, že práve v tomto aspekte bude Nvidia kopírovať vývoj Cisca. Akcie Nvidie sa nestanú bezcenné, ale ich rast tržieb nebude taký strmý ako doteraz.

Tržby Cisca prekonali odhady analytikov a dosiahli 13,6 miliardy dolárov oproti očakávaným 13,53 miliardám. Zisk na jednu akciu dosiahol 0,87 dolára, čo bolo o dva centy viac ako očakávania. V medziročnom porovnaní však tržby klesli o 10 percent. Firma oznámila prepustenie 7 percent zamestnancov. Dobrou správou bolo, že objednávky spojené s umelou inteligenciou presiahli jednu miliardu dolárov. Fenomén umelej inteligencie by sa mal veľmi pozitívne odraziť v hospodárskych výsledkoch v roku 2025.

V čase, keď sa ozýva čoraz viac kritiky v oblasti umelej inteligencie, výsledky Cisca ukázali, že situácia zatiaľ nie je taká jednoznačná. Cisco by sa tak mohlo stať firmou, ktorá dokáže pretaviť investície do umelej inteligencie na zisky pre svojich akcionárov. Samozrejme, hlavné slovo vo vnímaní problematiky umelej inteligencie a hospodárskych výsledkov bude mať spoločnosť Nvidia.

Potvrdia sa obavy veľkých hráčov?

V minulom týždni sme sa z povinných hlásení 13F dozvedeli, ako obchodovali veľkí hráči v druhom štvrťroku 2024. Je dobré si pripomenúť, že nie je vždy najlepší nápad bezmyšlienkovite kopírovať kroky týchto slávnych investorov. Po prvé, pohyby v ich fondoch k nám dorážajú so značným oneskorením. Navyše sa nedozvieme presné dáta nákupov. Tri mesiace sú veľmi dlhá doba na to, aby sme sa pokúsili určiť nákupnú cenu. Nákupná cena akcie je dôležitý údaj na vyhodnotenie úspešnosti obchodu.

Po druhé, každý investor sleduje svoju vlastnú stratégiu. Napríklad Warren Buffett je typický dlhodobý hráč, ktorý si môže dovoliť držať svoje investície veľmi dlho. Naopak Michael Burry je schopný predať svoje pozície počas chvíľky. Dôležitejší je teda skôr globálny pohľad na to, ako sa títo slávni investori správajú.

A tento globálny pohľad je značne negatívny. Warren Buffett vykonal jednu z najväčších zmien za posledné desaťročie a predal 389 miliónov akcií spoločnosti Apple. Apple tak zostal jeho najväčšou položkou v portfóliu, ale teraz tvorí iba 30 percent celého portfólia Berkshire Hathaway. Čo sa týka nákupov, bolo to výrazne chudobnejšie. Buffett prikúpil iba zopár akcií Occidental Petroleum a Chubb a otvoril dve nové pozície v Ulta Beauty a Heico, ale išlo o také malé položky, že prakticky nemajú žiadny význam v celkovej stratégii portfólia.

Záver je teda jednoduchý. Buffett veľa predával a prakticky nič nekúpil. Drží historické množstvo hotovosti vo výške 277 miliárd dolárov. Tieto peniaze však nezaháľajú. Buffett ich požičiava USA na krátkodobé úvery, čo je dnes veľmi zaujímavá možnosť, ako relatívne bezpečne zhodnocovať svoje peniaze viac, než je inflácia.

Ani ďalší investori nemali veľký nákupný apetít. Ray Dalio predal akcie Apple, Eli Lilly a Alphabet. Na rozdiel od Buffetta však stále verí vo veľké spoločnosti. Dalio nakúpil akcie Nvidie, Amazonu a Microsoftu. Bill Gates bol prakticky nečinný. Veril iba Buffettovi a prikúpil akcie Berkshire Hathaway. Naopak sa zbavil časti akcií Microsoftu a Carvany. Michael Burry hodnotu svojho portfólia zmenšil na polovicu. Rovnako ako Buffett vidí zmysel v držbe hotovosti. Okrem predaja však zvýšil svoj podiel v spoločnostiach Alibaba a Baidu, čo potvrdzuje jeho kontrariánsky prístup k investovaniu – kupuje to, čoho sa teraz investori zbavujú.

Správanie veľkých investorov v poslednom období mnoho istoty a pokoja na trh neprináša. Skôr naopak. Ich defenzívne správanie súčasnú nervozitu trhu len živí.