Príbeh vývoja na trhu energií v Európe sa za posledných pár kvartálov podobal na film, ktorý všetci videli aspoň desaťkrát. Na rozdiel od roku 2022 vždy tušíte, o čom bude ďalšia scéna.

Aspoň trochu vzrušenia priniesol v lete vývoj cien zemného plynu. Po trojmesačnom oscilovaní holandského TTF okolo hodnoty 30 eur za MWh sa od začiatku augusta ceny pohli smerom hore. Rozhorenie bojov pri meracej stanici v Sudža potlačilo ceny k hodnote 40 eur.

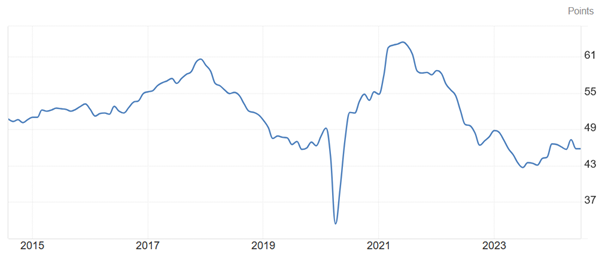

Pri pohľade na stav trhu ťažko hľadať iné vysvetlenie, než dočasnú geopolitickú paniku. Ázijský dopyt po plyne ostáva vlažný, hoci v posledných týždňoch trocha posmelený veľkými horúčavami v regióne. Európske zásobníky sú uprostred augusta naplnené už na 90 percent. Najpodstatnejší fundament cien – dopyt po plyne – ostáva v Európe hlboko pod úrovňou minulého roka, aj pod priemerom rokov 2019 až 2023. Dôvodom je najmä pokračujúce tápanie európskeho priemyslu, vyjadrené napríklad indexom nákupnej aktivity PMI.

HCOB Eurozone Manufacturing PMI – hodnota pod 50 znamená pokles priemyselnej aktivity

Zdroj: S&P Global/Tradingeconomics

Podľa energetických analytikov je za aktuálnym rastom cien najmä zvýšená aktivita investičných fondov, ktoré sa snažia načasovať trh s plynom a posilniť pozície predtým, ako budú uzatvárať nové veľké kontrakty priemyselní odberatelia.

Veľké geopolitické otázniky pri plyne však naďalej ostávajú otvorené. Najväčším je pokračovanie prepravy plynu po vypršaní zmluvy s Ukrajinou od roku 2025. Aktuálny plán znie nahradiť ruský plyn v potrubí azerbajdžanským. No aj to so sebou nesie viacero neznámych, od schopnosti Azerbajdžanu dodávať v blízkom čase potrebné objemy, až po otázku „čo za to“ pri preprave azerbajdžanského plynu cez ruskú časť potrubia.

Ropa si svoje geopolitické riziká užíva s izraelsko-iránskym napätím viac než dosť, no trh si akosi už zvykol. Medzinárodná energetická agentúra IEA je ohľadom rastu cien v najbližších mesiacoch skôr skeptická. Spotreba ropy rastie veľmi vlažne, najmä vďaka slabému dopytu z Číny, ktorá je zodpovedná za 16 percent globálnej spotreby. Celosvetová produkcia ropy tento nárast spotreby nateraz pohodlne pokrýva a jej skladové zásoby po mesiacoch nepretržitého rastu poklesli prvýkrát až v júni.

Ropa tak naďalej ostáva na úrovni okolo 80 dolárov za barel Brentu, hoci so značnou volatilitou. Hrozba vypuknutia otvorenej vojny medzi Izraelom a Iránom s každým novým dňom bledne, no stále ostáva kľúčovou udalosťou pre budúce ceny ropy.

Cena elektrickej energie na Pražskej energetickej burze pomaly ale vytrvalo rastie už šesť mesiacov a v auguste prvýkrát od januára prekročila hodnotu 100 eur za MWh na ročnom kontrakte.

Pri elektrickej energii sa však v európskom kontexte čoraz menej zaujímavými stávajú informácie o cene komodity. Veľká časť spotreby sa napĺňa kratšími kontraktmi. Dôležitejšou správou je preto rastúca volatilita týchto cien. Rok 2023 bol rokom explózie záporných cien elektriny, keď odberateľ dostal zaplatené za to, že elektrinu odobral. Dôvodom je nárast nestabilných zdrojov v sieti (obnoviteľné zdroje) a naopak pokles stabilných (nemecký atóm, uhlie).

Veľmi častý výskyt záporných cien pokračuje aj tento rok. V praxi to znamená nárast neistoty pre odberateľov aj dodávateľov a predraženie podporných služieb. Tie musia zabezpečiť, že do siete je vždy dodané presne také množstvo elektriny, aké chcú spotrebitelia v danom momente minúť.

Výsledkom je aj to, že medzi jednotlivými európskymi trhmi s elektrinou sú veľké cenové rozdiely. Kým švédsky odberateľ platil v júli 2024 za elektrinu dodanú v nasledujúci deň v priemere 21 eur za MWh, nemecký zaplatil 68 eur a taliansky si musel pripraviť až 112 eur. Pri cenách elektriny tak dlhodobým kľúčom k stabilite ostáva skôr technické vyrovnávanie rozdielov v sieti než globálny vývoj.