Hlavnou témou sa tak stáva tradičné sympózium Jackson Hole, ktoré sa bude konať od 22. augusta do 24. augusta. Najviac sa očakáva vystúpenie šéfa Fedu Jeroma Powella.

Hlavný zmysel sympózia spočíva predovšetkým v neformálnych stretnutiach a výmene názorov. O tých sa však dozvieme iba veľmi málo. Zúčastňujú sa na ňom predovšetkým centrálni bankári jednotlivých krajín, ale nájdeme tu aj ľudí z univerzitnej sféry, médií, finančných organizácií a vládnych predstaviteľov. Téma sympózia je veľmi aktuálna a má oficiálny názov Prehodnotenie účinnosti a prenosu menovej politiky (Reassessing the Effectiveness and Transmission of Monetary Policy).

Menová politika je to, čo hýbe burzovým svetom v roku 2024. Trhy rástli od jesene minulého roka s nádejou na zníženie sadzieb. Chvíľu dokonca panovala obava, že by mohla prísť druhá vlna inflácie. To všetko sa zdá byť už pasé. Proces uvoľňovania menovej politiky sa už začal.

Čo je zaujímavé a určite sa o tom bude diskutovať v kuloároch, že prvýkrát v histórii sme svedkami toho, že väčšina centrálnych bánk začala znižovanie sadzieb, zatiaľ čo americký Fed nie.

To je historická rarita, pretože dolár vďaka svojmu dominantnému postaveniu vo svete určoval menové cykly. Nebolo možné znížiť svoje sadzby skôr ako americká centrálna banka, pretože daný štát by získal konkurenčnú výhodu pre svoje exportné hospodárstvo voči doláru. To je na celej situácii najzaujímavejšie.

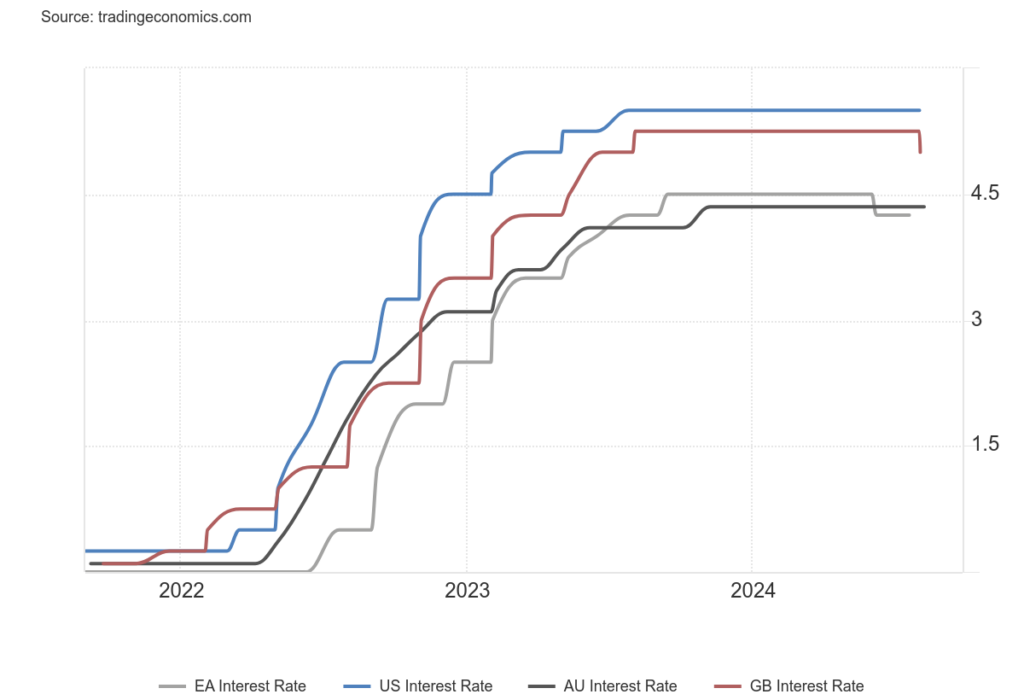

Porovnanie vývoja úrokových sadzieb medzi USA, Európou, Austráliou a Veľkou Britániou. Americký Fed drží stále svoje sadzby nezmenené.

Sympózium v Jackson Hole však nemusí splniť očakávania trhov a investorov, ktorí dúfajú, že po zasadnutí bude jasno, kde budú sadzby na konci roka. Hlavná ekonómka z Capital Economics Jennifer McKeown si myslí, že títo investori budú sklamaní. Jediné, čo sa podľa nej dozvieme s určitosťou, je to, že centrálne banky sú závislé od makroekonomických dát.

Aký scenár možno očakávať

Anglosaskí komentátori majú značnú predstavivosť. Termín „mäkké pristátie“ (soft landing) bol preferovaný makroekonomický scenár pre centrálnu banku aj pre politikov. V skratke išlo o to, že zdvíhanie úrokových sadzieb sa zaobíde bez recesie. Keď však pred dvomi týždňami väčšinu trhov vydesili obavy, že USA smerujú do recesie, príbeh o soft landing sa zdal skôr ako sci-fi než ako reálny scenár.

Novinári si teda spomenuli na termín Goldilocks (Zlatovláska), ktorý pochádza z rozprávky o Zlatovláske a troch medveďoch. V ekonomickom význame sa tento pojem používa pre ekonomiku, ktorá nie je ani príliš prehriata, ani príliš ochladená. Inými slovami, udržuje si mierny hospodársky rast a má nízku infláciu, čo umožňuje držať priaznivú menovú politiku.

Recesia teda nemusí prísť, ale očakáva sa iba mierny hospodársky rast. To je pravdepodobnejší scenár ako okamžitý prepad do recesie. Otvára sa tu aj možnosť, že mierny hospodársky rast je už len krôčik od recesie.

Prečo teda analytici a komentátori zotrvávajú na tomto jemnom rozdiele medzi scenármi Goldilocks a soft landing? Dôvodom je vývoj akciového trhu. V prípade soft landingu si nie sme istí, ako sa akcie zachovajú. V prípade Goldilocks je to inak. Tento scenár totiž sľubuje predĺženie súčasného rastového trendu.

Z pohľadu technickej analýzy si americký akciový trh udržal sľubnú rastovú tendenciu. Rovnako by bolo veľmi ľahké predpokladať vývoj na dlhopisovom trhu, kde by výnosy postupne klesali. Tieto tendencie by mohli pokračovať vďaka Zlatovláske. Trh má totiž rád predovšetkým predvídateľnosť.

Komentátori aj trhy sú ochotní zájsť naozaj ďaleko, aby neustále hľadali dôvody na večný rast akcií. Niekedy stačia aj rozprávkové dôvody, aby sa udržala nádej na lepšie zajtrajšky. V každom prípade bude veľmi dôležitým dátumom 6. september, keď sa dozvieme údaje o americkej nezamestnanosti. Ďalší rýchly rast nezamestnanosti v USA by mohol posilniť strach z recesie.

Akcie: Palo Alto ukazuje silu technologického sektora

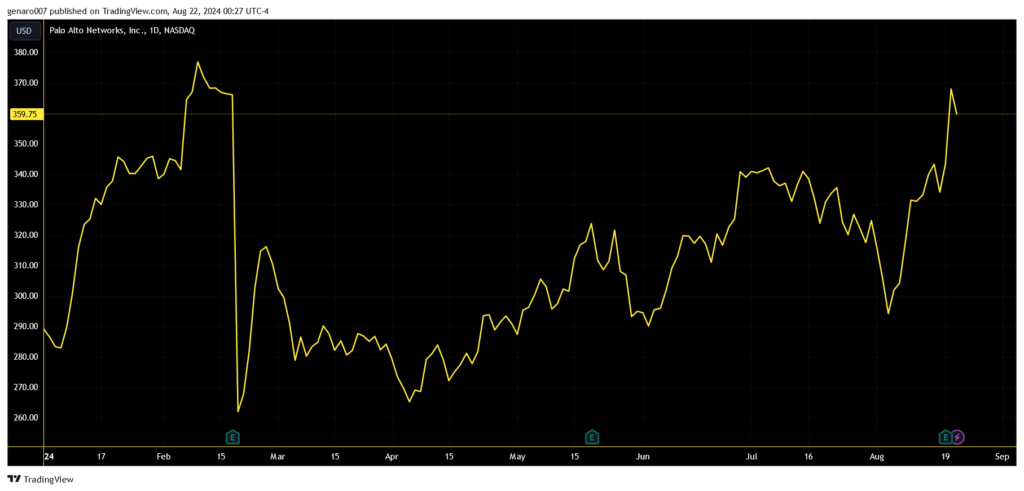

V pondelok zverejnila svoje hospodárske výsledky veľmi zaujímavá a dôležitá firma. Palo Alto je líder v sektore kyberbezpečnosti. Ako nám ukázala ľudská chyba u konkurenta z CrowdStrike, svet sa môže kedykoľvek ponoriť do chaosu, pokiaľ dôjde k chybe v informačnom systéme. Nezáleží na tom, či ide o ľudskú chybu alebo hackerský útok – kyberbezpečnosť bude veľmi dôležitou témou v nasledujúcich desiatich rokoch.

Spoločnosť Palo Alto sa na začiatku roka musela vysporiadať s nedôverou investorov, pretože zmenila svoj obchodný model. Ten mal zaručiť takmer absolútnu zákaznícku vernosť. Keď si niekto kúpi ich produkt, nebude už môcť v budúcnosti ľahko zmeniť svojho dodávateľa služieb v odbore kyberbezpečnosti. CEO spoločnosti Nikesh Arora hovoril o jednosmerke.

Ako každá zásadná zmena obchodného modelu, aj táto vyvolala otázky a obavy, a v prípade Palo Alto tomu nebolo inak. Teraz však investori môžu povedať, že sa táto zmena podarila.

Tržby spoločnosti dosiahli 2,2 miliardy dolárov oproti odhadovaným 2,16 miliardám. Firma tiež oznámila, že celoročný cieľ vo výške osem miliárd dolárov je prekonaný. Na rok 2025 spoločnosť počíta s cieľom 9,10 až 9,15 miliardy dolárov. To predstavuje výhľad na ročný rast tržieb na úrovni 13 až 15 percent. Práve nový obchodný model má zaistiť veľkú stabilitu a kontinuálny rast firmy.

Vývoj ceny akcií Palo Alto od začiatku tohto roka.

Nový obchodný model má tiež prispieť k väčšej ziskovosti firmy, čo potvrdil aj zisk na jednu akciu. V tejto oblasti Palo Alto výrazne prekonalo očakávania trhu. Analytici očakávali zisk na jednu akciu na úrovni 1,41 dolára, zatiaľ čo skutočný výsledok bol 1,51 dolára. Nie div, že akcie po zverejnení výsledkov silne vzrástli o 6,59 percenta. Z tohto silného rastu sa radovali všetci jej akcionári vrátane Nancy Pelosiovej.

Komodity: Silný rast vyvracia hypotézu o recesii

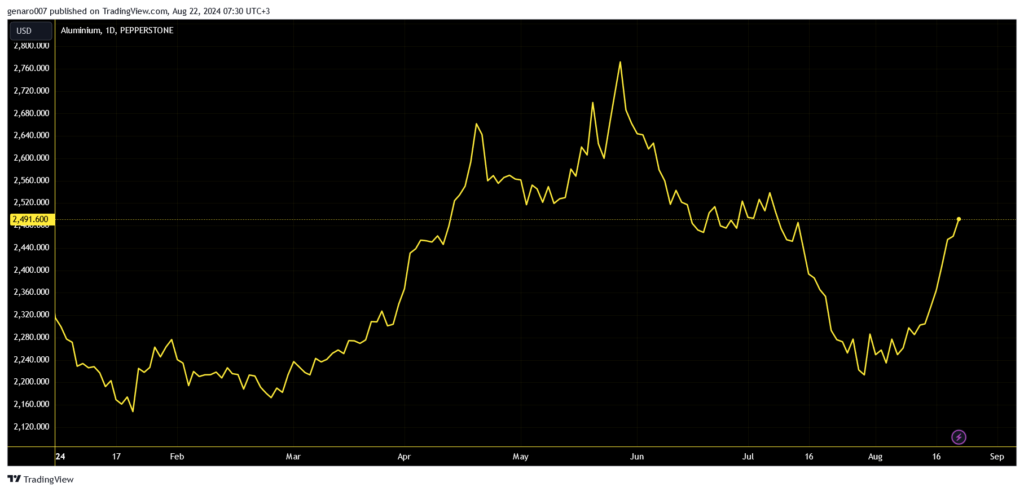

Keď človek čítal úvahy o tom, či USA čaká recesia, často sa v týchto analýzach zabúdalo na komoditný trh. Pritom práve komoditný trh je jedným z indikátorov, či dochádza k spomaleniu, alebo k zrýchleniu ekonomiky.

Pokiaľ sa pozrieme na priemyselne dôležité kovy, zistíme, že majú za sebou veľmi pozitívny týždeň. Hliník pridal 6,44 percenta, zinok vzrástol o 5,23 percenta, striebro, ktoré doháňalo svoj silný prepad zo začiatku mesiaca, pridalo 8,28 percenta, meď, ktorá meria dopyt po elektronických zariadeniach a kábloch, vzrástla o 4,1 percenta, a nikel pridal 3,58 percenta. Keď tak silne rastú ceny týchto priemyselných kovov, nie je to známka recesie.

Vývoj ceny hliníka od začiatku tohto roka. Od polovice augusta môžeme sledovať znova silný rast ceny tejto priemyselnej komodity.

Skeptik by mohol namietnuť, že pokiaľ sa pozrieme na vývoj cien ropy, zistíme, že americká ľahká ropa sa za týždeň prepadla o 6,51 percenta. Taký silný prepad by mohol naznačovať možnosť recesie. Je pravda, že aj ropa je dôležitým indikátorom recesie vo svete, ale súčasná americká administratíva robí všetko pre to, aby uvoľnila do obehu čo najväčšie množstvo zásob, aby pred voľbami udržala cenu ropy pre Američanov v prijateľných medziach.

Cena benzínu je jedným z dôležitých faktorov, ako Američania, a teda potenciálni voliči, hodnotia svoju finančnú situáciu. Kamala Harrisová by mala veľmi ťažkú úlohu, keby cena ropy začala pred voľbami strmo rásť.

Záver: Ako je na tom americký trh práce?

Poslednou novinkou, ktorá sa objavila v čase písania tohto článku, bol údaj z Amerického úradu pre pracovné štatistiky. Úrad vykonal ročnú revíziu svojej štatistiky o tvorbe nových pracovných miest. Od marca 2023 do marca 2024 americký pracovný trh (okrem poľnohospodárstva) vytvoril iba 2,1 milióna nových pracovných miest. Doteraz trhy počítali s tým, že tých miest bolo okolo 2,9 milióna.

Agentúra Bloomberg hneď tento údaj spojila s tým, že naposledy vykonal úrad takú veľkú revíziu smerom nadol v roku 2008. Tým vyvolala ľahkú asociáciu medzi súčasnou situáciou a krízovými rokmi. Táto informácia následne rozpútala lavínu kritiky na adresu amerického Fedu, že sa znižovaním sadzieb už príliš otáľa.

Osobne tieto a podobné informácie vnímam predovšetkým ako vytváranie tlaku na Fed, aby v septembri znížil svoje sadzby čo najviac. Samozrejme, väčšie zníženie sadzieb, než sa očakáva, by mohlo výrazne ovplyvniť americké akciové trhy v kľúčovom období tesne pred voľbami.

Bohužiaľ, veľké množstvo voličov sa rozhoduje na poslednú chvíľu a podľa svojej momentálnej nálady. A pretože značná časť Američanov investuje na burze, nič by súčasnej vláde nepomohlo efektívnejšie ako nové historické rekordy na amerických trhoch.

Je zarážajúce, že v dnešnej dobe umelej inteligencie, práce s dátami a digitalizácie môže Americký úrad pre pracovné štatistiky robiť také veľké chyby.