Finančné trhy sa upokojili. Obavy z recesie vyprchali ako para nad hrncom. Návrat optimistickej nálady podporil aj záver týždňa, keď Jerome Powell prehovoril na sympóziu v Jackson Hole. Trhy tak mohli pokračovať v raste.

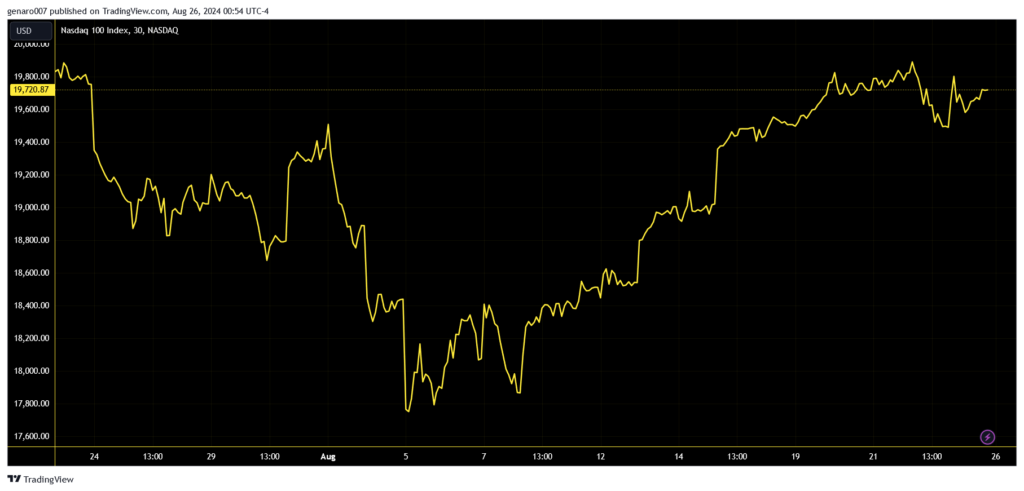

Index Nasdaq 100 od 5. augusta, keď sa trhy silne prepadli, pridal 14 percent. Väčšina amerických aj európskych indexov sa už dostala na úrovne z konca júla. Náhly prepad trhov je teda definitívne za nami.

Všetko sa zdá byť ideálne krásne. Akciové trhy budú rásť. Dlhopisové trhy tiež zažijú rast, pretože keď výnosy klesajú, cena dlhopisov rastie. V podstate nás nemôže nič ohroziť. Tento pokoj je však zdanlivý.

Keď sa vrátime k analýze prepadov trhu z 5. augusta, môžeme si urobiť jeden istý záver: investori sú v maximálnom napätí, a to napriek vysokým cenám akcií. Prakticky kedykoľvek sa môže znovu strhnúť lavína paniky, keď sa všetci poženú k núdzovému východu z akciových trhov, teda na predávanie akcií a držanie hotovosti.

Ponúka sa hneď niekoľko dôležitých dát, ktoré by si investori mali poznačiť do kalendárov: 28. augusta budú zverejnené výsledky akcií Nvidia, 6. septembra bude zverejnená miera nezamestnanosti v USA a 18. septembra zasadne americký Fed. Tieto tri dáta budú mať zásadný vplyv na burzové tendencie.

Ale aj bez týchto makroekonomických udalostí mi prídu akciové trhy vysoko ohodnotené vzhľadom na vysoké bezpečnostné riziko vo svete. Väčšina leteckých spoločností ruší svoje lety do Tel Avivu a Bejrútu. Niektoré do konca septembra, iné rovno do konca roka. To je samo o sebe znepokojujúce znamenie, pretože pre tieto spoločnosti to znamená veľké straty. Geopolitika môže kedykoľvek silne negatívne ovplyvniť dianie na svetových trhoch. Toto riziko by sme v nasledujúcich dňoch nemali podceňovať.

Nadišiel čas znižovania sadzieb

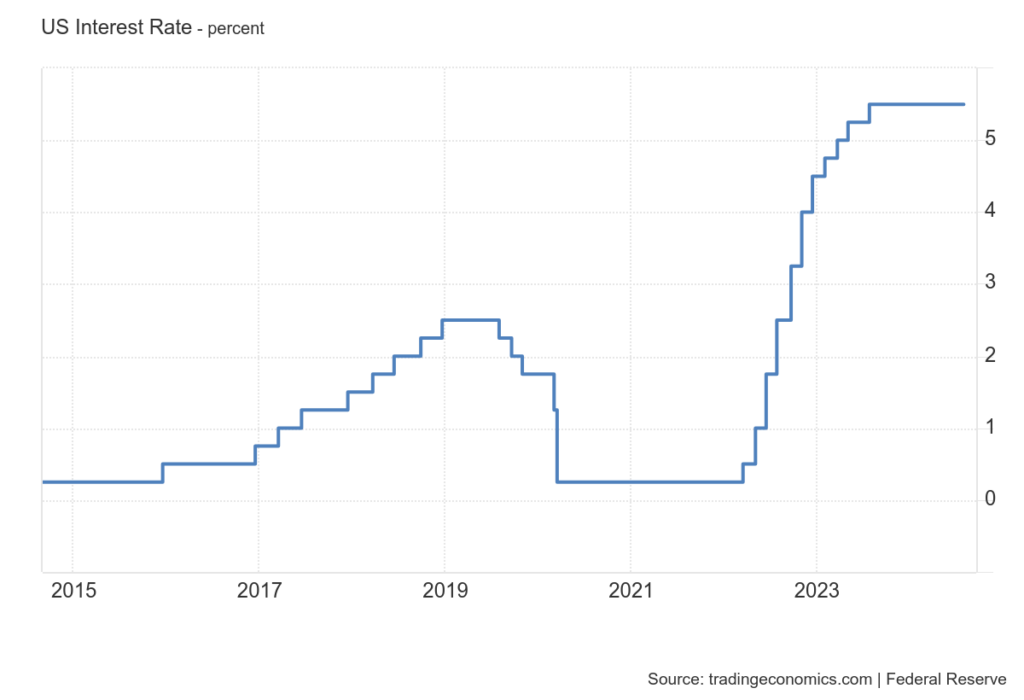

Pozornosť investorov bola tento týždeň upretá na sympózium v Jackson Hole, kde v piatok vystúpil šéf amerického Fedu. Vo svojom prejave vyslal celkom jasný signál, že prvé zníženie sadzieb nastane v septembri. Ďalšou dôležitou informáciou bolo, že teraz, keď je inflácia pod kontrolou, je hlavným makroekonomickým ukazovateľom miera nezamestnanosti v USA.

Práve rast miery nezamestnanosti bude určujúci pre ďalší pokles úrokových sadzieb. Tretia vec, ktorá zaznela z úst Jeroma Powella, bola viera v „mäkké pristátie“, teda že americká ekonomika prejde menovým cyklom bez recesie.

Tieto tri signály stačili trhom na to, aby boli uistené. Powell však nepovedal nič navyše, čo by trhy prekvapilo. Nepriblížil ani či sa na ďalšom zasadnutí bude diskutovať o znížení sadzieb o 25 alebo 50 bázických bodov. Rovnako nezmienil, aký bude rytmus znižovania. A to najdôležitejšie, stále nevieme, aká bude normatívna úroveň úrokových sadzieb.

Väčšina centrálnych bankárov hovorí o tom, že doba záporných alebo nulových sadzieb je preč a už sa nikdy nevráti, pokiaľ veríme tomu, čo hovoria. Avšak zatiaľ nezaznel ani jeden konkrétny návrh od veľkých centrálnych bánk, aká by mala byť normatívna úroková sadzba.

Vývoj úrokových sadzieb na americkom dolári za posledných 10 rokov.

Zrátané a podčiarknuté, ani po sympóziu nie je situácia jasná, aspoň nie pre strednodobý horizont. Pre investorov, ktorí hľadajú nejakú možnosť plánovať do nasledujúcich mesiacov, je to stále veľmi zložitá situácia. Z pohľadu Powella je to však dobrá stratégia, pretože nechce robiť zásadné rozhodnutie bez toho, aby bolo rozhodnuté, kto bude budúcim prezidentom USA.

Forex: Podozrivo slabý americký dolár

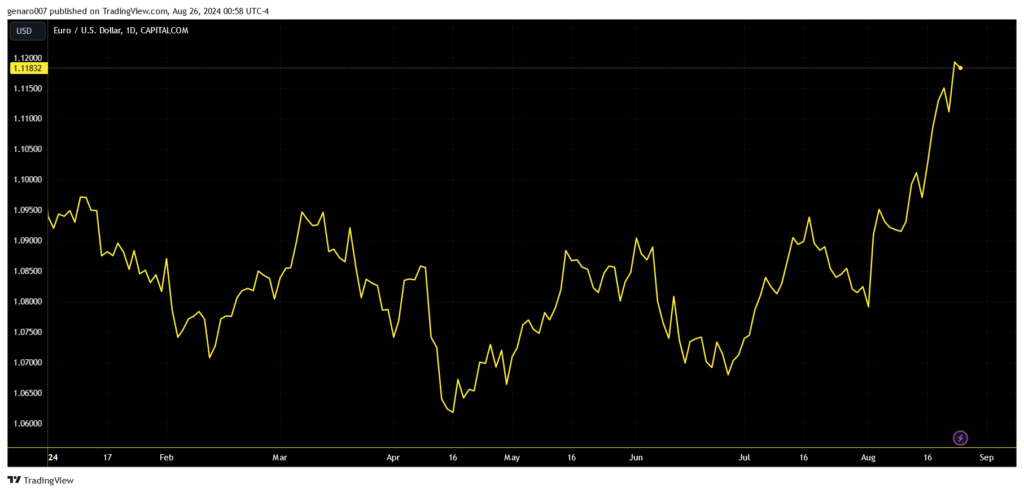

Od začiatku augusta sme svedkami veľmi zaujímavého pohybu na menovom páre euro – dolár. Americký dolár relatívne silne oslabuje voči euru. Tento pohyb je prekvapivý z mnohých dôvodov. Keď sa pozrieme na rast HDP, vidíme, že eurozóna vykazuje veľmi slabý rast – v druhom štvrťroku to bolo iba 0,3 percenta. Zatiaľ čo americké HDP vykazuje silný rast 2,8 percenta.

Vývoj na menovom páre – euro dolár od začiatku roka.

Úrokové sadzby sú oveľa vyššie na doláre ako na eure. Rovnako rozdiel v úrokových sadzbách na desaťročných dlhopisoch medzi americkými a nemeckými je 1,6 percentuálneho bodu v prospech amerických dlhopisov. Držať dolár sa teda oplatí viac ako euro. A napriek tomu, že všetky tieto argumenty hovoria v prospech dolára, dolár klesá. Ako to vysvetliť?

Oslabovanie dolára naznačuje, že forexové trhy nepočítajú s recesiou v USA. Keby bolo riziko recesie v Spojených štátoch vysoké, americký dolár by mal začať rásť, pretože je považovaný za bezpečný prístav. Historicky vždy posilňoval, keď mala svetová ekonomika problémy.

Za oslabovaním dolára stojí predovšetkým špekulácia, že americký Fed bude rýchlejšie znižovať sadzby, než sa očakáva. Je veľmi pravdepodobné, že nech už bude americkým prezidentom ktokoľvek, bude vyvíjať tlak na zníženie sadzieb a oslabenie dolára. Najďalej v tomto ohľade ide Donald Trump, ktorý považuje silný dolár za prekážku rozvoja americkej ekonomiky. Ak bude oslabovanie dolára pokračovať aj v ďalších týždňoch, bude to len potvrdením tohto politického očakávania.

Druhým možným dôvodom, prečo dolár oslabuje, je dlhodobá tendencia dedolarizácie vo svete. Čoraz viac štátov sa snaží vyviaznuť z nadvlády dolára. Táto tendencia bude dlhodobo silnieť, ale cesta k zosadeniu dolára ako meny, v ktorej sú uložené devízové rezervy štátov, bude skutočne dlhá.

Akcie: Pokles európskych zbrojných firiem

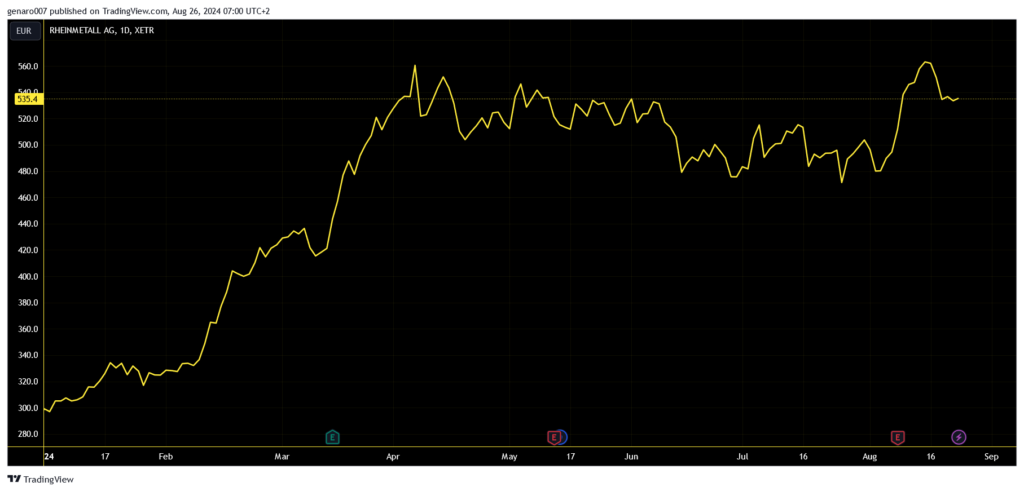

Nemecká vláda sa vďaka blížiacim sa voľbám dostala pod tlak. Rozpočet na rok 2025 počíta s pomocou Ukrajine vo výške iba 4 miliárd eur, čo predstavuje zníženie prostriedkov o polovicu oproti súčasnému stavu. Rovnako sa nemecká vláda rozhodla, že už nebude zadávať nové armádne zákazky.

Vývoj ceny akcií spoločnosti Rheinmetall od začiatku tohto roka.

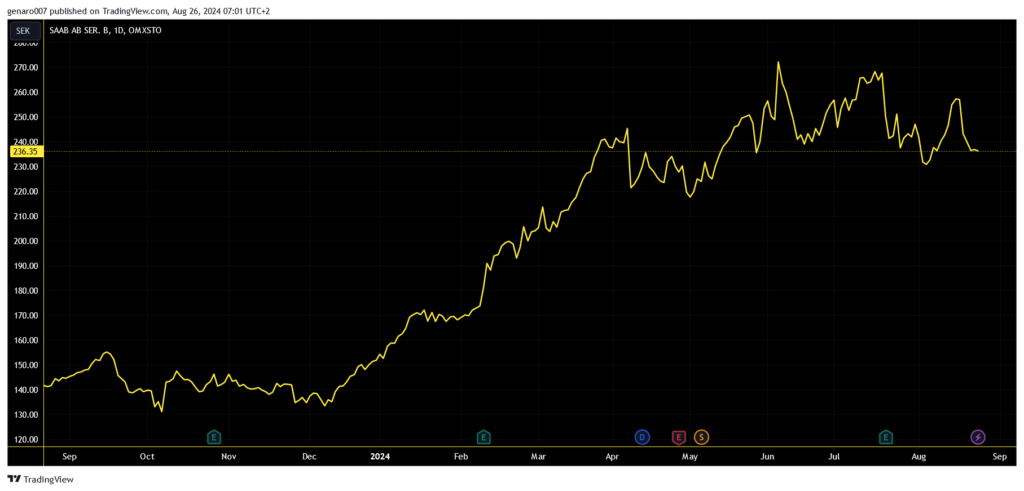

Európski výrobcovia vojenskej techniky zažili veľmi zložitý týždeň na burze. Akcie týchto firiem v minulom období silne rástli, teraz sa však museli vysporiadať s odlivom investorov. Týždenné straty dosahovali nasledujúce hodnoty: Rheinmetall -4,77 percenta, Hensoldt -7,56 percenta, Saab -8,04 percenta.

Vývoj ceny akcií Saab od začiatku tohto roka.

Zníženie nemeckej pomoci Ukrajine na polovicu však nemusí priniesť problémy len výrobcom zbraní. Ohrozené sú aj banky, ktoré často poskytovali zbrojným firmám vysoké úvery v domnení, že štátna pomoc pre Ukrajinu je nevyčerpateľná.

Teraz sa môže stať, že menšie zbrojárske firmy v Európe budú mať problém svoju muníciu, výrobu alebo servis predať. Odvrátenou stranou všetkých vojnových konfliktov sú zisky zbrojárskych firiem. Na svoje si však príde aj štát a politici, pretože tieto firmy odvádzajú dane a zamestnávajú ľudí. Paradoxom celej situácie je, že vojnová pomoc Ukrajine prospieva predovšetkým štátom, ktoré zbrane dodávajú. Zo strany politikov teda nejde iba o idealistický krok.

Záver: Čo ukáže Nvidia?

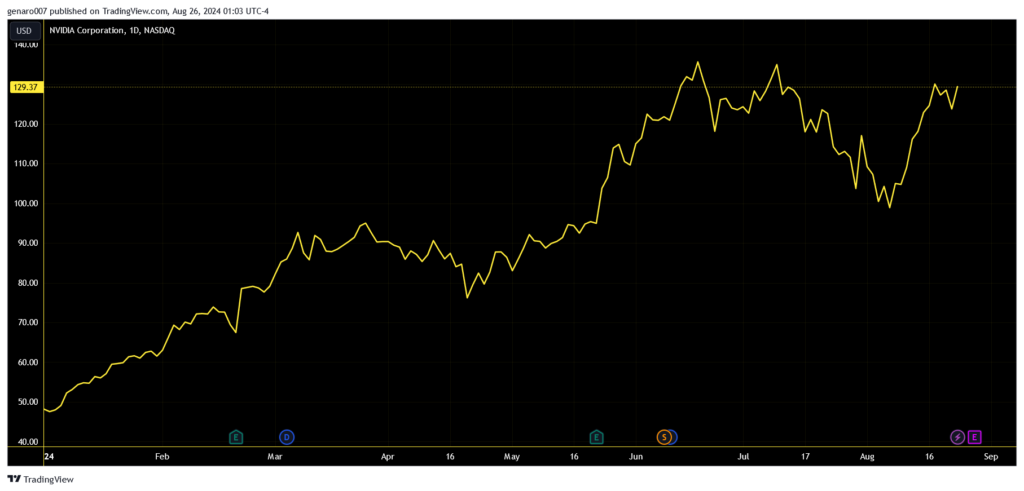

V stredu nás čaká prakticky ukončenie výsledkovej sezóny za druhý štvrťrok roku 2024. Tento deň predstaví svoje výsledky spoločnosť Nvidia. Analytici očakávajú tržby vo výške 28,84 miliardy dolárov, čo je o dve miliardy viac ako v predchádzajúcom štvrťroku. Na pripomenutie, za rovnaké obdobie pred rokom dosiahli tržby Nvidia 13,51 miliárd dolárov. Firma tak dokázala za obyčajný rok viac ako zdvojnásobiť svoje tržby. Keď sa pozrieme na rast ceny akcií, akcie zaznamenali rozprávkový rast o 181 percent.

Vývoj ceny akcií Nvidia od začiatku tohto roka.

Veľmi dôležitým údajom bude aj hrubá marža firmy. Analytici očakávajú drobný pokles o 50 bázických bodov, napriek tomu by však hrubá marža mala dosiahnuť 75,5 percenta. Práve veľkosť marží robí z akcií Nvidia „zlaté vajcia“. Nejde iba o to, že firma veľa predáva a jej tržby rastú, ale aj o to, že vďaka vysokým maržiam dokáže udržiavať vysoké investície do vývoja. Takto má stále veľkú šancu udržať si náskok pred konkurenciou.

Investori budú sledovať nielen fundamenty spoločnosti, ale aj technické novinky okolo čipu novej generácie Blackwell. Pokiaľ by hrubá marža začala klesať, bolo by to známkou, že super silný rastový príbeh Nvidie sa pomaly vyčerpáva.

Z makroekonomických dát nás čaká predovšetkým revidovaný rast amerického HDP za druhý štvrťrok. Ak by bol tento rast upravený smerom nahor, ešte viac by to rozptýlilo možné obavy z hospodárskej recesie v USA. V závere týždňa sa tiež dozvieme prvé údaje o inflácii v eurozóne za mesiac august. Celková inflácia nám napovie, či si ECB bude môcť dovoliť druhýkrát znížiť svoje sadzby v septembri.