Nešlo však o výrazný rast, ktorý by vyrovnal predchádzajúce straty, ale skôr o stabilizáciu cien a zastavenie prepadov. Žiadny z hlavných problémov však stále nie je vyriešený a trhy sa naďalej stretávajú s neistotou.

Ich hlavnou starosťou zostáva otázka zníženia sadzieb na ďalšom zasadnutí amerického Fedu. Trh a analytici menia svoje názory ako ponožky. Prevláda názor, že Fed bude postupovať konzervatívne a zníži svoje sadzby o 25 bázických bodov, ale špekulácie o väčšom znížení sadzieb sú stále aktuálne.

Ani v tomto ohľade nie sú analytici jednotní. Zníženie sadzieb o 50 bázických bodov by mohlo byť vnímané negatívne, pretože by to znamenalo, že Fed priznáva problémy s recesiou. Na druhej strane existuje variant, podľa ktorého by zníženie o 50 bázických bodov bolo pozitívne, ak by to znamenalo, že inflácia je pod kontrolou a Fed chce ešte viac stimulovať americkú ekonomiku.

Osobne si myslím, že nestabilita a každodenné zmeny názorov prispievajú iba k väčšiemu chaosu na trhoch. Kto sleduje makroekonomiku, vie, že najdôležitejšie sú dlhodobé tendencie. Na ich pochopenie je však potrebné počkať na viac štatistických údajov, ktoré prichádzajú postupne. Na väčšie zníženie sadzieb zatiaľ neexistuje silný dôvod, pokiaľ sa Fed chce zachovať opatrne.

Bohužiaľ, rozhodnutie Fedu prichádza v čase, keď vrcholí prezidentská kampaň. Pretože sa očakáva tesný súboj kandidátov, víťazstvo môže závisieť od drobných detailov a náhod. Jedným z týchto faktorov môže byť napríklad výška amerických indexov tesne pred voľbami. Zvýšenie indexov by sa dalo ľahko dosiahnuť tým, že by Fed znížil sadzby rýchlejšie, než sa očakáva. V poslednej dobe silnie politický tlak, aby Fed svoje sadzby znížil.

Ekonomické sklamanie z debaty Trumpa a Harrisovej

Kto čakal brilantné úvahy o smerovaní americkej ekonomiky alebo návrhy na riešenie veľkého problému amerického štátneho dlhu, musel byť sklamaný. Úroveň diskusie dokonale odrážala súčasný politický štýl. Cieľom nie je predstaviť svoje myšlienky a rozviesť program, ale neustále útočiť na protivníka. Debata v skutočnosti nebola debatou, ale skôr sledom rýchlo sa striedajúcich monológov, v ktorých jeden obviňoval druhého.

Politika sa čoraz viac prispôsobuje priemernému Američanovi. Argumenty majú predovšetkým rétorický charakter. V oblasti ekonómie potom prevažujú argumenty autority. Ekonomický program Kamaly Harrisovej možno zhrnúť do niekoľkých bodov: zvýšiť korporátnu daň z 21 na 28 percent, zastropovať ceny potravín na federálnej úrovni, zaviesť program pôžičiek na prvé bývanie a daň z nerealizovaných ziskov. Z pohľadu základných ekonomických a filozofických princípov ide o klasický etatistický program, ktorý sa opiera o zvýšenie daní a prerozdeľovanie. Ekonomicky funkčný program to rozhodne nie je.

Program Donalda Trumpa je tiež známy, aspoň čo sa týka princípov. Chce zaviesť clá na dovážaný tovar a znížiť dane, čo je úplne odlišný prístup od Kamaly Harrisovej. Ani jeden z nich nie je ekonomický expert, ale hlavný rozdiel je zrejmý: Trump chce dane znížiť, zatiaľ čo Harrisová ich chce zvýšiť. Nešlo teda o žiadne precízne návrhy, prevažovali argumenty autority.

Kamala Harrisová uviedla, že jej ekonomický program je lepší, pretože si to myslí 16 laureátov Nobelovej ceny. Títo ekonómovia na čele s Josephom Stiglitzom sa obávajú, že druhý Trumpov mandát by znovu vyvolal infláciu.

Na tento argument Donald Trump reagoval vyhlásením, že absolvoval Wharton School of Finance, kde mu údajne povedali pravý opak – že jeho plán je, naopak, vynikajúci. Ďalej dodal, že Harrisová nemá žiadny vlastný ekonomický program, len kopíruje Bidenov. Bohužiaľ, toto tvrdenie má istý základ a Harrisová naň nijako nereagovala, namiesto toho sa celú debatu snažila vyhnúť zodpovednosti za súčasnú ekonomickú situáciu v USA. Nezodpovedanou otázkou zostáva, prečo už v tomto období nerealizovala ekonomický program, ktorý nie je nijako originálny.

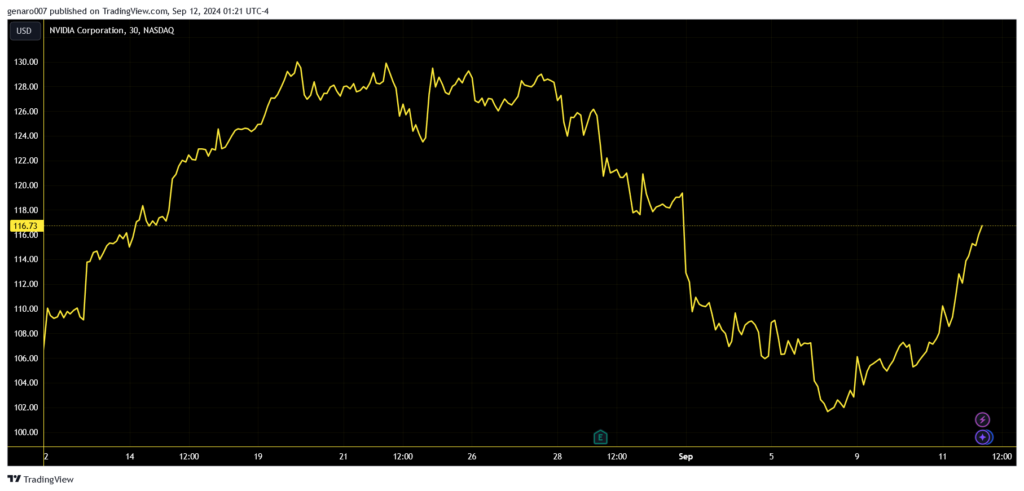

Jediným skutočným víťazom bola akcia spoločnosti Nvidia, ktorá zaznamenala silný rast. Počas debaty totiž vyplynulo, že obaja kandidáti sa budú snažiť, aby zavedenie ciel malo čo najmenší dosah na výrobcov čipov.

Vývoj ceny akcií Nvidia za posledný mesiac.

Stiglitz verzus Dalio

K americkej predvolebnej kampani sa vyjadruje mnoho ekonómov a investorov. V poslednom čase ma zaujal predovšetkým nositeľ Nobelovej ceny Joseph Stiglitz a investor Ray Dalio. Stiglitz nedávno vystúpil s originálnou tézou, že Fed musí na ďalšom zasadnutí znížiť svoje sadzby o 50 bázických bodov. Fed sa podľa neho už dopustil veľkej chyby tým, že sadzby neznížil skôr a rýchlejšie.

Toto vyhlásenie, samozrejme, vyvíja veľký tlak na americký Fed, pretože pokiaľ ten zníži sadzby iba o 25 bázických bodov a do pol roka sa americká ekonomika dostane do problémov, Stiglitz bude môcť povedať, že pred tým varoval. Zníženie sadzieb by za súčasnej situácie zároveň prospelo demokratom, čo nie je náhoda, pretože Stiglitzove politické preferencie sú viac či menej jasné.

Stačí citovať záver jedného jeho nedávneho článku v Guardiane: „Na jeseň roku 2024 nemožno odhadnúť, akým otrasom bude ekonomika v nasledujúcich štyroch rokoch čeliť. Jedno je však isté: ekonomika v roku 2028 bude oveľa silnejšia, rovnejšia a odolnejšia, ak bude zvolená Harrisová.“ Stiglitz tak predstavuje ekonóma, ktorého politické preferencie hrajú zjavnú úlohu v jeho analýzach, možno viac ako snaha skutočne vyriešiť americké problémy.

Ray Dalio, naopak, hľadá zlatú strednú cestu medzi poňatím slobodného trhu, ktoré zastáva Trump, a silne regulovaným a dotovaným trhom preferovaným Harrisovou. Obaja kandidáti podľa neho ignorujú hlavný problém americkej ekonomiky, ktorým je pokles produktivity. Dalio vidí príčinu tohto poklesu v úpadku vzdelanosti širokej verejnosti. Tento jav sa okrem iného prejavuje tým, že predvolebná kampaň je zameraná skôr na emócie než na racionálne argumenty.

Dalio upozorňuje na dáta, podľa ktorých má 60 percent dospelých Američanov problémy s porozumením stredne zložitého písaného textu. Bohužiaľ, od súčasnej politickej reprezentácie nemožno očakávať nájdenie riešenia tohto problému, ktorý má silné ekonomické i spoločenské dôsledky.

Akcie: prekvapivo americké banky silne oslabujú

Skutočná kríza často prichádza z miest, kde ju nikto nečaká. Jedným z nich môžu byť americké banky. Americké banky teraz zažívajú veľmi dobré časy. Vďaka vysokým úrokovým sadzbám majú značné príjmy z pôžičiek a americká ekonomika navyše nie je v recesii. Nezamestnanosť nie je na astronomických hodnotách, a preto je riziko nesplácania záväzkov voči bankám zatiaľ relatívne malé, aj keď postupne rastie.

Fed, ktorého úlohou je regulovať bankový sektor, chce v situácii, keď banky zarábajú a americkú ekonomiku čaká turbulentné obdobie, sprísniť kapitálové požiadavky bánk. Je to logický krok. Ešte v júli Fed požadoval, aby banky navýšili kapitál o 19 percent. Aktuálny návrh je pre banky miernejší – osem najväčších amerických bánk by malo zvýšiť kapitálové rezervy o 9 percent a menšie banky o 3 až 4 percentá. Aj napriek tomu, že tento druhý návrh je z pohľadu bánk priaznivejší, ich reakcia bola roztrpčená.

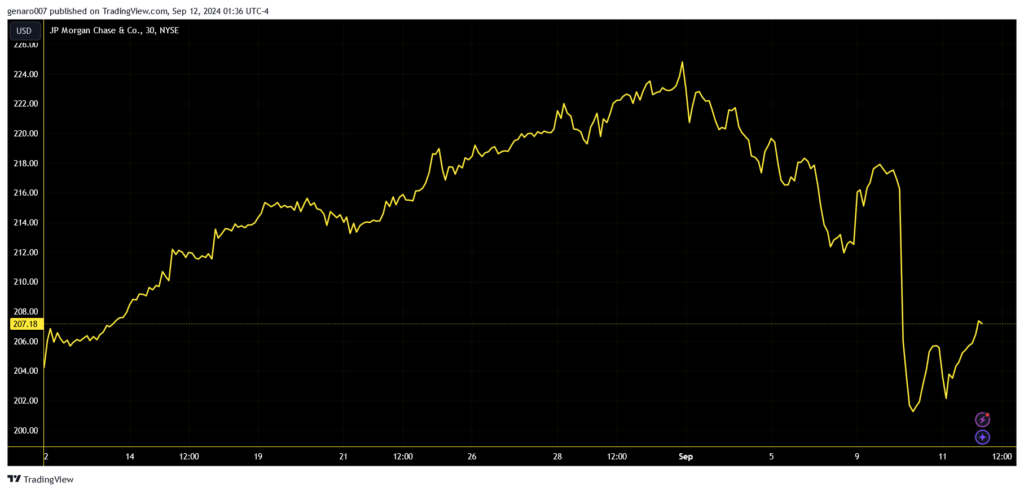

Najväčšia americká banka JP Morgan vyhlásila, že pokiaľ Fed bude znižovať sadzby rýchlejšie, jej čisté úrokové výnosy nedosiahnu ročný cieľ 90 miliárd dolárov. Zníženie sadzieb by znamenalo, že tento výsledok bude výrazne nižší. Inými slovami, najväčšia americká banka naznačuje, že jej hospodárske výsledky na rok 2024 nemusia byť naplnené. Akcie JP Morgan po tomto oznámení stratili viac ako 7,5 percenta, ale počas dňa svoju stratu korigovali a uzavreli obchodnú seansu so stratou „iba“ 5,1 percenta.

Vývoj akcií JP Morgan za posledný mesiac.

Podobne aj ďalšia významná banka Goldman Sachs oznámila, že jej tržby z obchodovania v treťom štvrťroku klesnú o 10 percent. To je ďalšie varovanie vo veci celkových ziskov a tržieb.

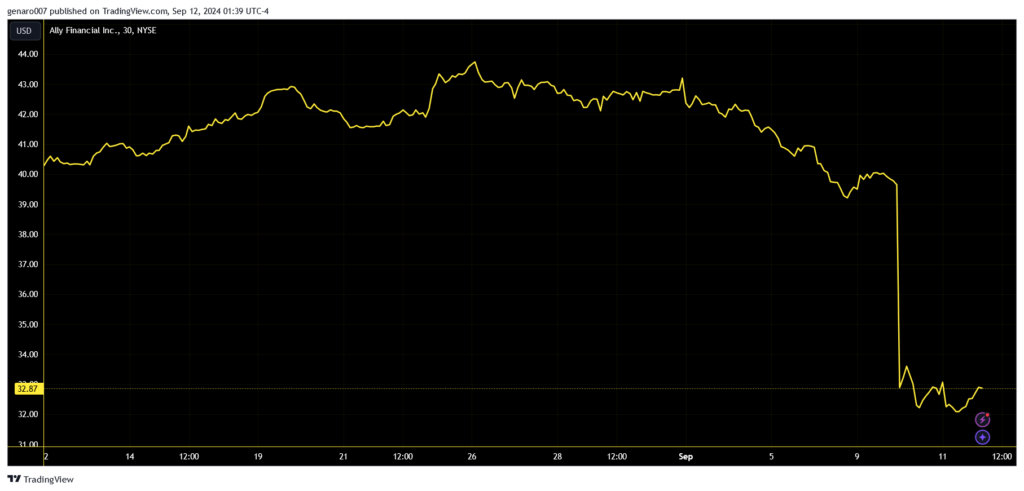

A do tretice: spoločnosť Ally Financial, ktorá sa špecializuje predovšetkým na rôzne typy úverov, tiež čelí problémom. Čoraz viac jej klientov má problémy so splácaním pôžičiek alebo si požičiavajú menšie sumy.

Jej zákazníci bojujú so zvýšenými životnými nákladmi, najmä pre rastúce ceny bývania a potravín. Aj keď sa zdá, že inflácia je pod kontrolou, ľudia v reálnej ekonomike sa budú s následkami zdražovania vyrovnávať ešte dlho. Po tejto správe akcie spoločnosti Ally Financial klesli o 19,3 percenta.

Vývoj akcií Ally Financial za posledný mesiac.

Záver: americká inflácia investorov nepresvedčila, aký výhľad ponúkne ECB?

Stredajšia burzová seansa bola ovplyvnená americkými dátami. Dobrou správou je, že celková inflácia v auguste prekvapivo klesla na 2,5 percenta oproti očakávaným 2,6 percenta. Na tomto výsledku sa pozitívne prejavil pokles cien energií, pričom ropa v posledných týždňoch zlacňuje.

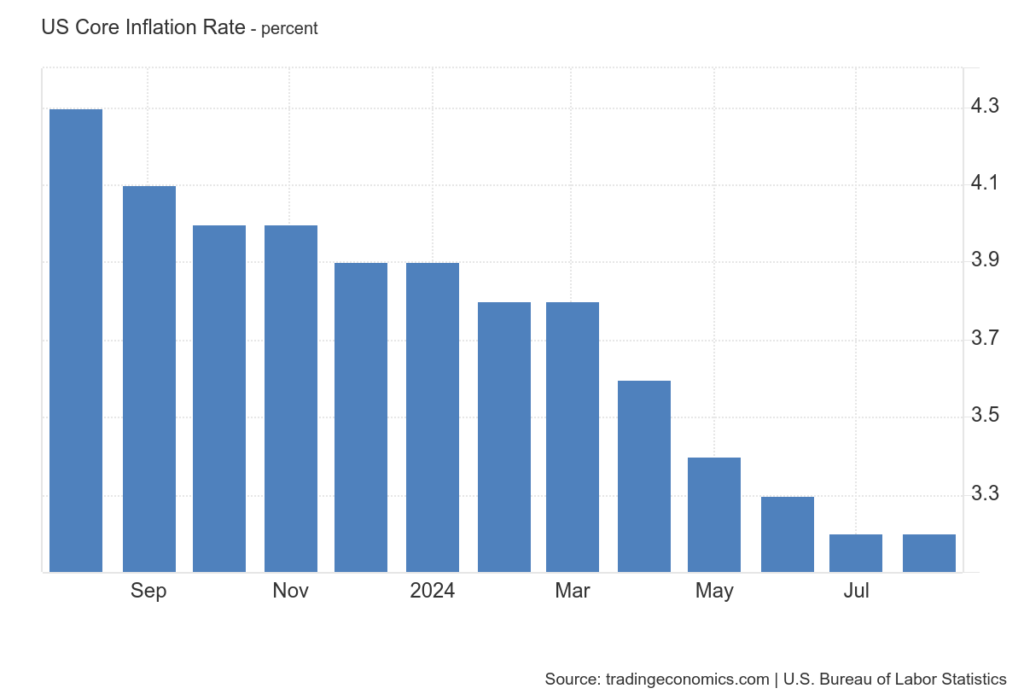

Vývoj jadrovej inflácie v USA za posledný rok.

Zlou správou je však jadrová inflácia, ktorá nezahŕňa dve najvolatilnejšie zložky – potraviny a energie. Jadrová inflácia zostala stabilná a dosiahla 3,2 percenta. Hlavnými problémami sú stále vysoké náklady na bývanie a rast cien v službách. Tieto dve zložky ukazujú, že vysoké úrokové sadzby sa v týchto sektoroch zatiaľ úplne neprejavili. Trhy tieto čísla interpretovali tak, že Fed zníži sadzby iba o 25 bázických bodov, pretože jadrová inflácia nie je úplne pod kontrolou.

Otázkou zostáva, či tieto očakávania ovplyvnia aj menovú politiku Európskej centrálnej banky. Tento štvrtok sa dozvieme, aké budú úrokové sadzby v eurozóne. Väčšina investorov očakáva zníženie sadzieb o 25 bázických bodov, pretože inflácia v eurozóne v auguste dosiahla 2,2 percenta. Na rozdiel od USA možno povedať, že inflácia v Európe je na ústupe. Investori budú netrpezlivo čakať, či Christine Lagardová predstaví ďalší plán znižovania sadzieb do konca roka. Mám však pocit, že sa dočkáme sklamania a opäť budeme počuť, že rozhodnutia centrálnych bánk sú závislé od makroekonomických dát.