Ak by ste však pred 25 rokmi dali 1 000 dolárov do zlata, v súčasnosti by ste z nich mali 8 834 dolárov. Napriek tomu, že zlato nemá žiaden finančný výnos.

Prednedávnom som sa v článku na Štandarde rozčuľoval s grafom, ktorý ukázal, že slovenské rezidenčné nehnuteľnosti rastú v tomto tisícročí pomalšie ako zlato. Dnešné porovnanie a graf má len o niečo menší iritačný potenciál pre investičných „depešákov“. Hlúpe zlato „metalistov“, inertný kov, na ktorom sa ťažko zarábajú poplatky, porazilo za jednu investičnú generáciu najväčšie americké firmy.

„Podvádzate vybraným obdobím, aby to vyšlo,“ čítam v komentároch ku grafu na sociálnych sieťach. „Ale keby som si kúpil akcie v roku 1802…“

Aj toto porovnanie berú investiční roztlieskavači ako odpoveď na otázku „kto z koho“, „čo je lepšie“ alebo „v čom najviac zarobiť“. Kto sa v investovaní nehrá na metalistov a depešákov, ale ide mu len o peniaze, používa všetky dostupné nástroje finančnej hygieny. Aj tento graf ho musí nechať chladným. Ide o porovnanie hrušiek s jablkami, likvidity s aktívom, peňazí s investíciou.

Absurdný stav, keď peňažné aktívum s poistnou funkciou poráža investície, ale poukazuje na zásadnú zmenu vo finančnom svete, ku ktorej došlo po prelome tisícročí. Grafy z 19. storočia vám v jej pochopení nepomôžu, rovnako ako nepomôže vytesňovať, čo sa nám v peniazoch deje.

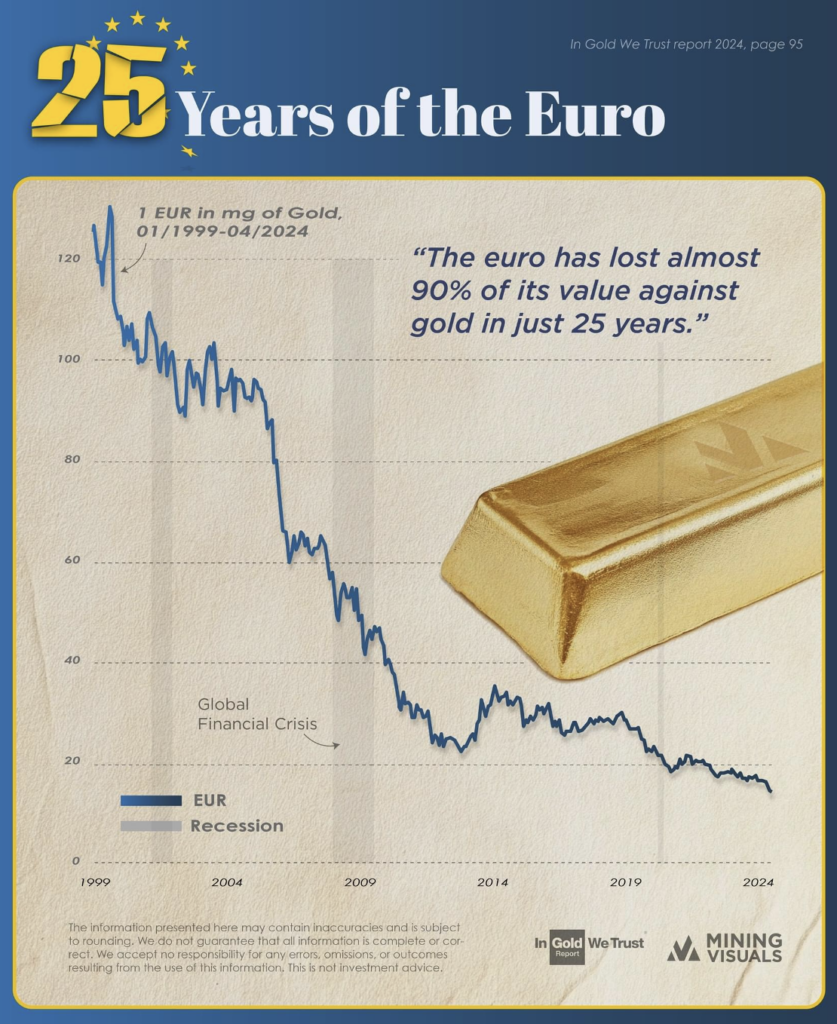

Neuveriteľná výkonnosť zlata v 21. storočí odhaľuje zrýchlenie rozkladu zlých peňazí. V 90. rokoch minulého storočia sa ešte ekonómovia v centrálnych bankách sami potľapkávali po vlastných pleciach a písali podivné výskumné články o tom, ako ich osvietené centrálne plánovanie v peniazoch viedlo k obdobiu „Veľkého umiernenia“ (takzvaný Great Moderation). Boli to časy, keď šéfa americkej centrálnej banky ešte aj „nezaujatí“ novinári volali Maestro. Zlato bolo mŕtve. Kto by ho potreboval, keď sú v centrále takí géniovia? Jeho poistné prémium bolo záporné.

Potom spľasla bublina v technologických akciách a Maestro vytvoril množstvo peňazí. Nafúkol tým bublinu v amerických nehnuteľnostiach a ich derivátoch poschovávaných vo finančných inštitúciách po celom svete. Bola z toho Veľká finančná kríza, v ktorej už panikárili nielen centrálni bankári, ale aj politici a „riaditelia vesmíru“ v investičných bankách.

Kolaps finančného systému a hrozba „návratu do stredoveku“, ktorou šéf americkej centrálnej banky Ben Bernanke s ministrom financií strašili kongres, aby dostali peniaze daňových poplatníkov na záchranu kamarátov vo finančnom systéme, ilustrovali svetu, kam vedie socializmus v peniazoch.

Iróniou osudu je, že „návratom do stredoveku“ strašil v kongrese ten istý Bernanke, ktorý v roku 2004 chválil seba a svojich kolegov na ekonomickom fóre vo Washingtone práve príhovorom s názvom „Veľké umiernenie“. Taliansko a Grécko sa tiež nezachraňovali štandardnou reštrukturalizáciou, ale tlačením eur. Zlato ako zlé svedomie centrálnych bankárov a lepšie peniaze opäť začalo dávať ľuďom a aj centrálnym bankám zmysel.

Potom prišla pandémia koronavírusu. Štáty neschopné smart, selektívnych riešení pristúpili k tým hlúpym a plošným. Pozatvárali ľudí doma, natlačili peniaze v centrálnych bankách a rozdali to. Slovami vtedajšieho šéfa americkej centrálnej banky opäť „zaplavili systém peniazmi“.

Ponuka bola šokovaná novým dopytom, financovaným zlými peniazmi. Reálny príjem sa na rozdiel od peňazí nedá vytlačiť v centrálnej banke. Dopadlo to, ako muselo, veľa nových peňazí naháňalo málo vecí a služieb – prišla veľká inflácia. Centrálni bankári boli prekvapení.

Zlato citlivo reagovalo aj na infláciu v pandémii. Najviac rástlo práve vtedy, keď Jerome Powell robil nadčasy v pivnici Fedu pri tlačiarni a zaplavoval systém peniazmi – na jar 2020 – a nie, keď sa prejavy monetárnej inflácie v podobe rastu cien spotrebných statkov unúvali dokumentovať aj oficiálne inflačné štatistiky. Vtedy už bolo na vyťahovanie úspor spod matraca neskoro.

Dnes zlatá raketa letí najmä na palivo následkov ruského pokusu obsadiť „bratskú“ Ukrajinu. Potrestanie Ruska ukázalo, že USA neváha používať doláre ako zbraň. Je to síce americká mena, ale aj svetový rezervný problém. Snaha Číny a iných krajín diverzifikovať zahraničné rezervy z dolárov zvyšuje dopyt po zlate. Nič lepšie a dostatočne veľké nájsť nevedia.

Keď sa dívam na grafy cien nehnuteľností, akcií alebo zlata rastúce doprava hore, na rozdiel od väčšiny ostatných finančných profesionálov vidím skôr než reálne výnosy infláciu a rozklad zlých peňazí divokými monetárnymi experimentami 21. storočia. Ochota politikov pomáhať si zlými peniazmi neutícha.

Zároveň vidím obrovské dlhy štátov vyspelého sveta. Zdá sa, že to podivné obdobie, keď dokáže barbarský prežitok v podobe zlata držať krok aj so sofistikovanými investíciami, môže ešte nejaký ten rok vydržať. Poistenie voči zlým ekonomickým a politickým scenárom je vzhľadom na horiace vojenské konflikty v Európe a na Blízkom východe stále žiadané.