Zverejnené údaje ukázali, že na trhu práce v septembri pribudlo 254-tisíc pracovných miest, čo je o stotisíc viac, ako ekonómovia očakávali. Miera nezamestnanosti v auguste klesla na 4,1 percenta zo 4,2 percenta.

Septembrový prírastok pracovných miest bol vyšší ako revidovaných 159-tisíc, ktoré pribudli v auguste. Revízia júlovej aj augustovej správy ukázala, že v ekonomike USA pribudlo počas týchto dvoch mesiacov o 72-tisíc pracovných miest viac, ako sa pôvodne uvádzalo.

Nie som keynesiánec, no na niektorých popisovaných vzťahoch sa s touto ekonomickou školou zhodneme. Minimálne v otázke smeru pôsobenia a kauzalít, keď už nie na presných kvantifikáciách a proporciách. Jedným z prienikov je, že to, čo oficiálne štatistiky merajú ako rast ekonomiky, sa dá manipulovať buď tlačením nových peňazí (monetárna politika) alebo míňaním politikov na dlh či zmenami v daniach (fiškálna politika).

Je zaujímavé, ako sa keynesiánsky rámec pre vysvetľovanie ekonomických javov vyťahuje z urny len v časoch recesie, a to ako dôležitý argument pre politikov a ich vyššie verejné výdavky. Naopak v časoch, keď by sa táto teória mala použiť ako obušok na tých istých politikov, aby namiesto deficitov robili v dobrých časoch prebytok, je zrazu hrobové ticho. Na ministerstve financií, v centrálnej banke aj vo vládnych analytických jednotkách. Teória už poslúžila, tak je schovaná späť v urne, nech neprekáža v ďalšom míňaní politikov.

Ako veľmi stimulujú štátne výdavky? O koľko jeden dolár verejných výdavkov na dlh zvýši HDP v danom roku, závisí od teoretickej veličiny takzvaného fiškálneho multiplikátora. Jeho odhady sa pri Spojených štátoch hýbu od 0,5 až po 4.

Závisí to od fázy ekonomického cyklu, či je v ekonomike v recesii veľa „nevyužívaných“ kapacít, alebo naopak, plná zamestnanosť a verejné výdavky majú tendenciu vytesňovať tie súkromné. Ale aj od toho, či ide o výdavky na spotrebu, alebo sú to investície napríklad do infraštruktúry s väčším multiplikačným potenciálom. Jednoducho povedané, ekonómovia si ho cucajú z obľúbenej dátovej rady.

Spojené štáty sa po pandémii koronavírusu nevedia vpratať do fiškálnej kože. Vládnuca administratíva ostatné tri roky míňa ako opití námorníci, s cieľom nakúpiť dostatočné množstvo voličov do novembrových volieb. Napriek tomu, že majú v krajine takmer plnú zamestnanosť respektíve jednu z najnižších nezamestnaností v modernej histórii, je tamojší rozpočtový deficit stále okolo 6 percent HDP. Aj Keynes by z toho dostal infarkt.

Fascinujúce je, ako sa fakt, že americký štát stále extrémne intenzívne stimuluje ekonomiku, takmer úplne vytráca z vysvetlení toho, prečo to v USA ešte stále - na rozdiel napríklad od starej Európy - výborne šliape. Ľudia hovoria o mäkkom pristátí Jeroma Powella z americkej centrálnej banky (Fed) a ignorujú obrovské airbagy dopadajúce na pristávaciu plochu z Washingtonu.

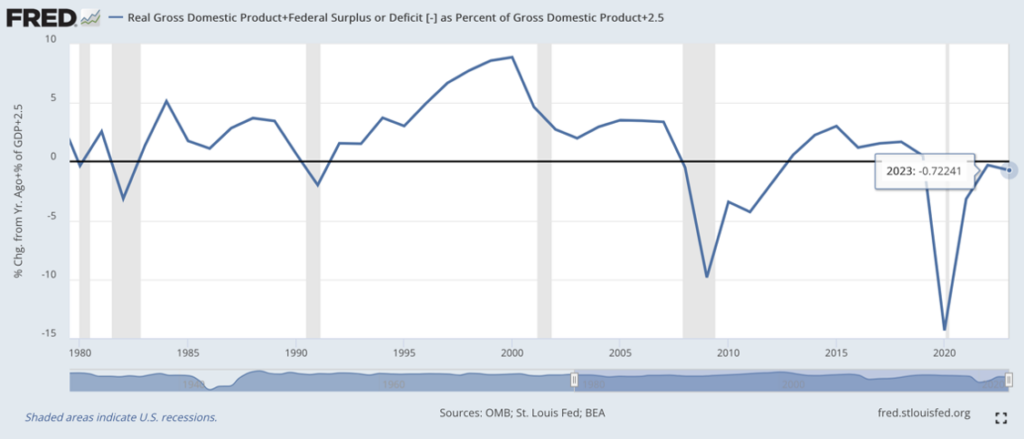

Čo by sa stalo, ak by sme skúsili očistiť rast amerického HDP o vplyv štátnych výdavkov na dlh? Predpokladajme, že fiškálny multiplikátor je dnes pre USA niekde okolo spodnej časti škály odhadov a predstavuje hodnotu 1. To znamená, že 1 dolár federálnych výdavkov na dlh zvýšil HDP o jeden dolár. Nebudem prehnane prísny vyžadovaním vyrovnaného rozpočtu. Zoberiem si niečo realistickejšie, napríklad deficit -2,5 percenta HDP v recesii sa potácajúceho Nemecka.

Ak spravíme príslušný jednoduchý prepočet, tak zistíme, že ak by mali USA rovnaký rozpočtový deficit ako Nemecko, zrejme by tiež boli v recesii (-0,7-percentný rast HDP v 2023). Samozrejme, je to len odhad. Relatívnu silu americkej ekonomiky to však rýchlo posunie do inej perspektívy. Jej sila je tiež kúpená na splátky v podobe budúcich vyšších daní a inflácie. Ako sa roky takéhoto rozhodovania politikov skončia, už netreba vysvetľovať ani Slovákom.