Ide o ďalšiu pripomienku toho, že krajinám EÚ sa s eurom rating oveľa skôr zhoršuje, zatiaľ čo krajinám Únie bez eura sa, naopak, zlepšuje. Dôkazom toho je napríklad aj Česko.

Toto konštatovanie nemožno zamieňať s tvrdením, že sa krajinám s eurom rating zhoršuje práve pre euro. Na druhej strane je čoraz nápadnejšie, že euro ani zďaleka nenapĺňa očakávania vkladané do neho v čase jeho vzniku na prelome milénia. Jedným z dôvodov je to, že ekonomické rozdiely medzi krajinami eurozóny sa od jej vzniku stále zväčšujú, obzvlášť výrazne od roku 2019.

Moody's znižuje známky zdržanlivejšie

Zhoršenie ratingu agentúrou Moody's nemožno brať na ľahkú váhu. Táto agentúra patrí k tým, ktoré k zhoršeniu ratingovej známky pristupujú zdržanlivejšie. Napriek tomu Francúzsku teraz rating znižuje, a to prvýkrát po viac ako deviatich rokoch, zatiaľ čo Slovensku ho znižuje prvýkrát po bezmála trinástich rokoch. Francúzsku navyše rating zhoršila mimoriadne, mimo svojho riadneho rozvrhu ratingových rozhodnutí.

Francúzsko a Slovensko patria ku krajinám, ktoré dnes podľa Moody's vykazujú horší rating, ako keď začínali platiť eurom. Francúzsko do eurozóny vstúpilo už s jej vznikom v roku 1999, Slovensko presne o desať rokov neskôr. Skupina krajín, ktoré majú v súčasnosti horší rating, ako keď eurom začínali platiť, je ale oveľa rozsiahlejšia. Popri Francúzsku a Slovensku do nej patria Taliansko, Španielsko, Rakúsko, Fínsko, Írsko, Belgicko, Portugalsko, Grécko, Slovinsko, Cyprus a Malta.

Naopak skupina krajín, ktoré dnes vykazujú lepší rating, ako keď eurom platiť začínali, je prekvapivo malá. Je v nej iba Litva, Lotyšsko a Chorvátsko. Tieto štáty sú v eurozóne len nedlho, kratšie ako všetky ostatné. Začínali v nej v rokoch 2014, 2015 a 2023.

Počet krajín, ktorým sa rating počas členstva v eurozóne zhoršil, teda prevyšuje viac ako štvornásobne počet krajín, ktorým sa zlepšil. To však nie je všetko. Azda ešte viac zarážajúce je to, že krajinám EÚ, ktoré zostali mimo eurozóny, sa rating počas existencie eura, od 1. januára 1999, prakticky všetkým zlepšil, hoci eurom neplatili a neplatia.

Týka sa to Dánska, Švédska, Poľska, Bulharska, Rumunska a Česka. Posledné menované patrí k menšine krajín EÚ, ktorým počas celej ich existencie (od roku 1993) agentúra Moody's nezhoršila rating ani raz. Česku ho zatiaľ vždy len zlepšovala.

Ako je to všetko možné?

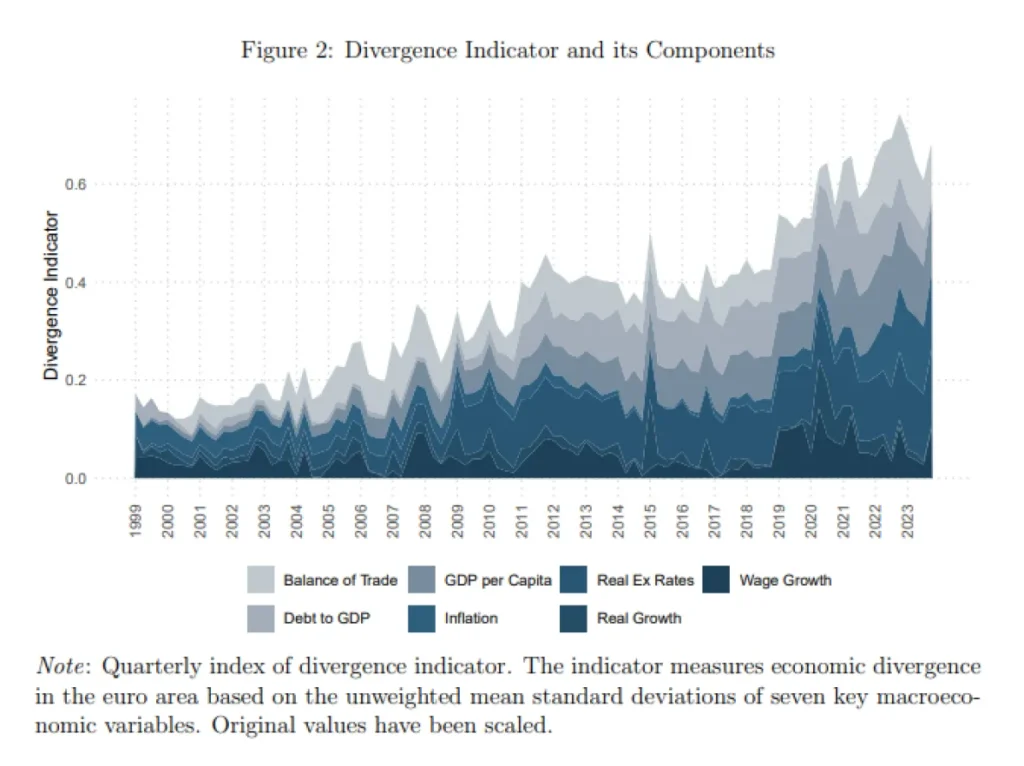

Vysvetlení je viac. Jedným z nich je to, že ekonomické rozdiely medzi krajinami eurozóny sa od jej vzniku trendovo stále zväčšujú a obzvlášť výrazne od roku 2019. Jednotná mena typu eura je pritom pre príslušnú menovú úniu prínosná len vtedy, ak sú uvedené rozdiely dostatočne malé a ideálne, ak sa jednotlivé krajiny takejto únie makroekonomicky zbližujú. To ale nie je prípad eurozóny, ako vo svojej novej štúdii dokumentujú ekonómovia Moritz Pfeifer a Gunther Schnabl z Inštitútu hospodárskej politiky Lipskej univerzity.

Obaja autori zostavujú nový ukazovateľ miery makroekonomickej rozdielnosti – čiže divergencie – a konštatujú, že jeho „zreteľný nárast znamená vzostup divergencie v rámci eurozóny“. Ukazovateľ zostavujú na štvrťročnej báze pre všetky kvartály od vzniku eurozóny v roku 1999 až do konca vlaňajška. Predstavuje nevážený priemer štatistickej miery rozptylu siedmich kľúčových makroekonomických veličín – reálneho hospodárskeho rastu, hrubého domáceho produktu na obyvateľa, inflácie, rastu miezd, úrovne verejného dlhu v pomere k hrubému domácemu produktu, reálneho výmenného kurzu voči Nemecku a konečne bilancie vzájomného obchodu s Nemeckom. Najmenší rozptyl – teda maximálnu zladenosť – vyjadruje hodnota „0“, najväčší potom hodnota „1“.

Ešte do roku 2016 sa ukazovateľ vyvíjal priemerne okolo hodnoty 0,3, v roku 2023 však vzrástol na viac ako dvojnásobok, nad hodnotu 0,7. Od roku 1999 do konca minulého roka potom miera divergencie krajín eurozóny stúpla z necelých 0,2 na viac ako 0,6, teda viac ako trojnásobne, čo dokazuje aj publikovaný graf.

Pritom pred dvadsiatimi a viac rokmi sa mnoho ekonómov domnievalo, že euro by malo, naopak, viesť k makroekonomickému zbližovaniu krajín eurozóny, teda ku konvergencii. Tento predpoklad im bol kľúčovým argumentom, prečo zavedenie eura vôbec podporiť, hoci už na prelome milénia sa často objavovala úvaha, že sa zavádza predčasne a k vytúženej konvergencii nemusí viesť.

Viac ako trojnásobná makroekonomická rozdielnosť krajín eurozóny predstavuje alarmujúce zistenie. Bez dostatočnej makroekonomickej zladenosti sa totiž jednotná mena stáva príťažou a jednotlivým krajinám danej menovej únie – v tomto prípade teda eurozóny – by viac prospela vlastná národná mena.

Nedá sa rozhodne vylúčiť, že rastúca makroekonomická rozdielnosť a divergencia krajín eurozóny je práve dôsledkom predčasného zavedenia eura. Euro nielenže krajiny eurozóny nezbližuje, ale dokonca medzi nimi môže hĺbiť priekopy, čoho dôsledkom je napríklad oveľa väčšia zadlženosť Európy pri znateľne slabšom raste produktivity či inovatívnosti. To sa potom odráža aj v zhoršujúcom sa ratingu prevažnej väčšiny krajín eurozóny.

Euro tak môže v tomto zmysle prispievať k podrývaniu konkurencieschopnosti Európy vo svetovom meradle, spoločne napríklad s preregulovanosťou a prepätou byrokraciou, aktuálne relatívne drahými energiami alebo príliš ambicióznou zelenou politikou.

Dynamika sa v každom prípade zdá byť zrejmá. Rozdiely medzi krajinami, ktoré platia eurom, zatiaľ prakticky sústavne narastajú v ústrety bodu, keď už bude ďalšie udržiavanie eurozóny také nákladné a ekonomicky nevýhodné, ba ničivé, že sa táto menová únia rozpadne. Tento nepriaznivý trend – ktorý by, samozrejme, malo byť možné zvrátiť, aspoň teoreticky – od roku 2019 ešte zosilňuje. A zhoršenie ratingu Francúzska a Slovenska je len jeho ďalším potvrdením.

Text, ktorý je krátený, pôvodne publikovali na webe Echo24. Vychádza so súhlasom redakcie.