Podľa môjho názoru je na prvom mieste príčin fakt, že sme regulačná a daňová veľmoc. Čo sa začne hýbať, to zakážeme alebo aspoň obmedzíme. A keď to vydrží, vykrvácame to absurdnými daňami.

Ďalším dôležitým zabijakom rastu produktivity je štátom kontrolovaný bankový kartel. Veľké bankové domy sú kolosy, kde sa preplietajú záujmy politikov s biznisom. Peňažné ústavy nakupujú dlh politikov a dávajú úvery na ich obľúbené projekty, politici a ich centrálna banka ich za to chránia pred bankrotom a obmedzujú konkurenciu. Výsledkom sú štátom chránené gigantické banky a neexistujúci kapitálový trh. To vedie k tomu, že tunajšie úspory tečú namiesto do inovatívnych podnikov cez hypotéky najmä do nehnuteľností.

Hovorím a píšem o tom už minimálne dekádu. Na moje prekvapenie na to konečne prišli aj v Európskej centrálnej banke. Práve o zhubnom vplyve štátom chránených finančných pánd na produktivitu európskej ekonomiky vypracovali nedávno analýzu.

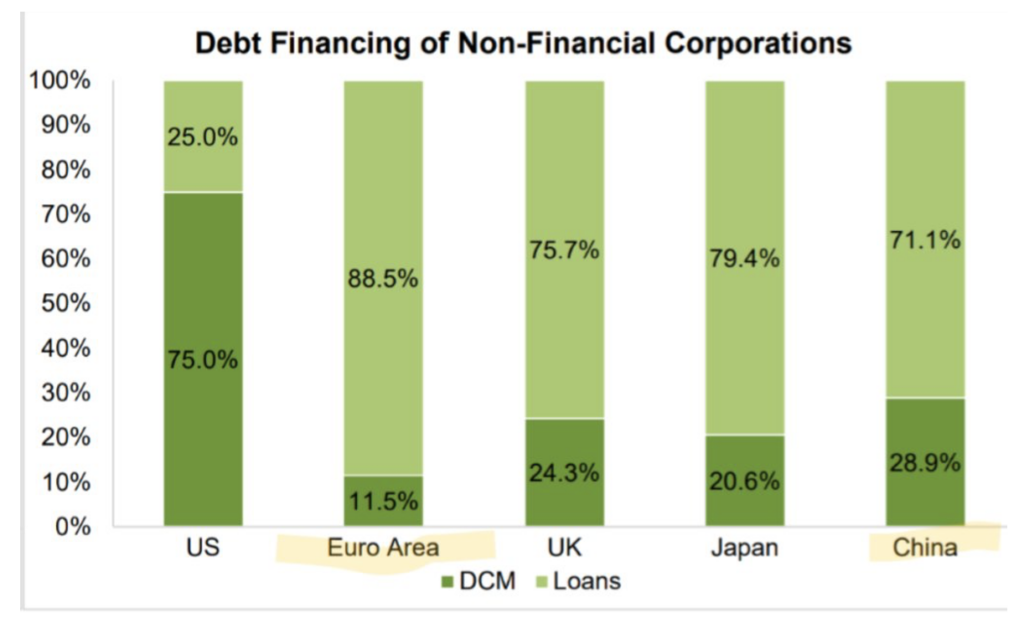

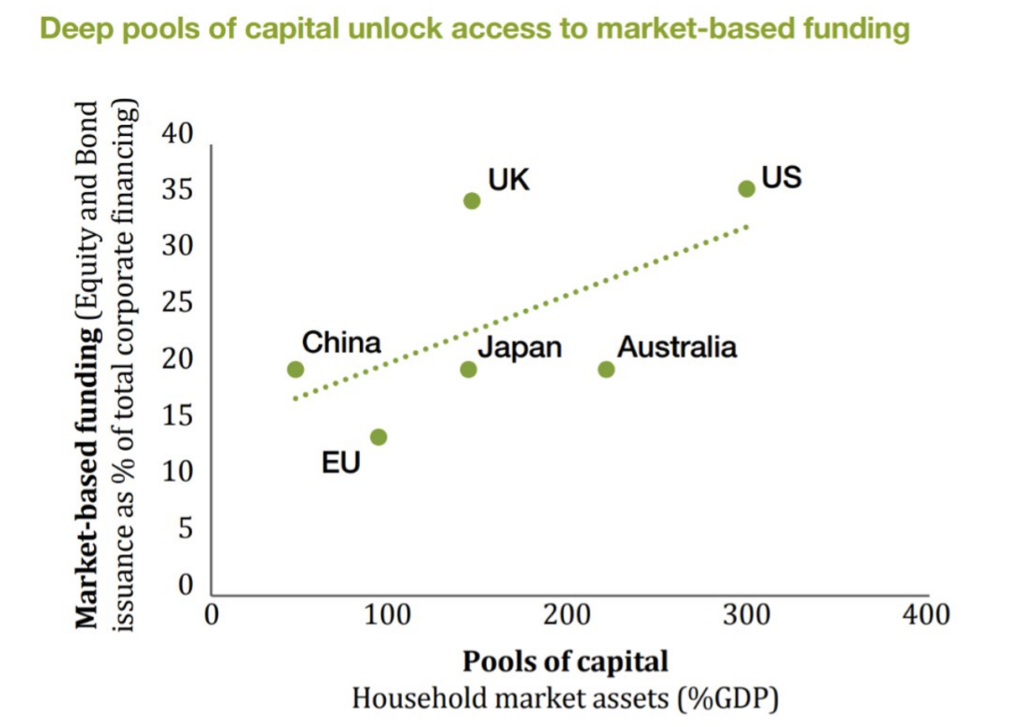

V Európskej únii sa firmy financujú najmä cez banky.

„Na konci roka 2022 z hľadiska celkových aktív sektora nefinančných korporácií (NFC) fungovalo bez akejkoľvek formy bankového financovania len približne 20 percent podnikov. Tieto firmy pravdepodobne využívajú len interné zdroje, pretože na rozdiel od Spojených štátov je zriedkavé, aby sa firmy v eurozóne financovali výlučne prostredníctvom finančných trhov,“ píše sa v analýze.

Okrem toho 22 percent firiem v eurozóne s viac ako 20 zamestnancami využíva okrem získavania bankových úverov aj dlhopisový trh. Dokonca aj pre veľké kótované firmy s prístupom na dlhopisové trhy sú kľúčové bankové úvery, ktoré na konci roka 2022 predstavovali v priemere 58 percent celkového externého financovania.

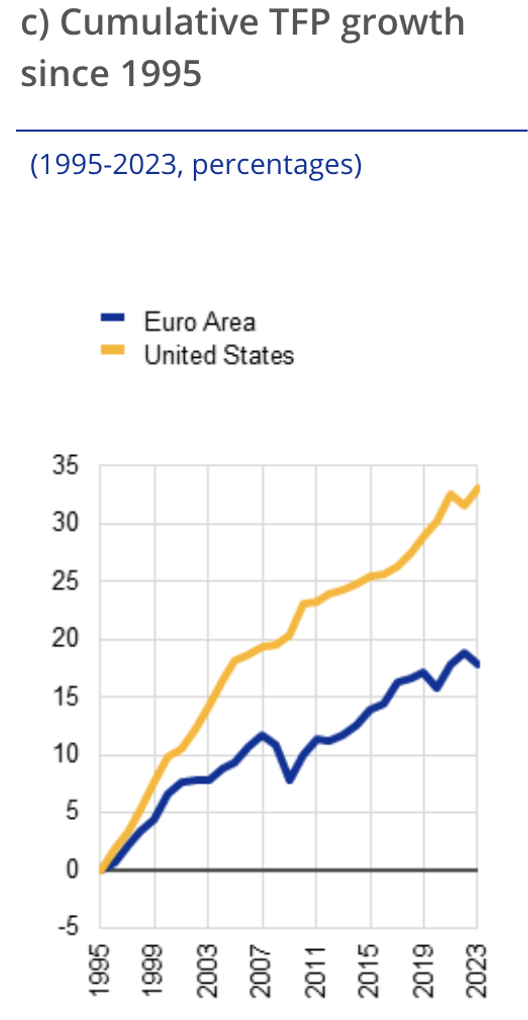

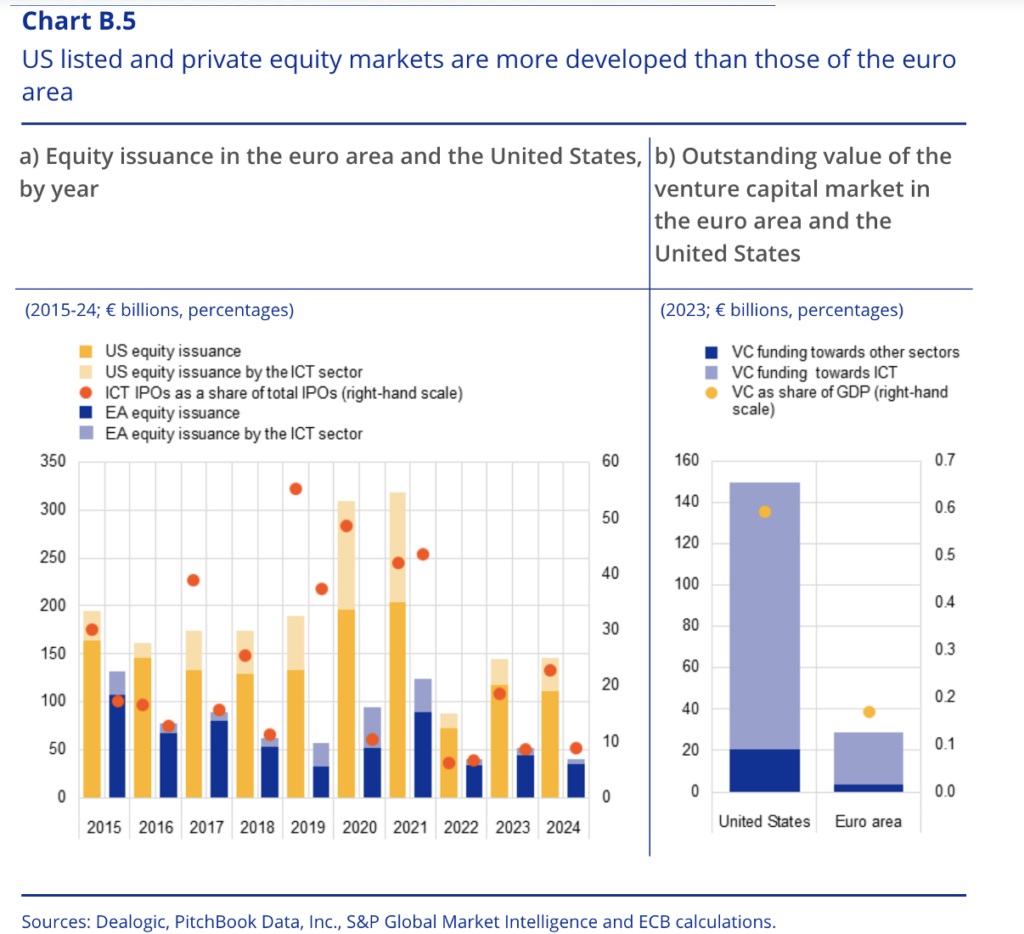

V Spojených štátoch na to majú kapitálové trhy, banky tam fungujú len ako doplnkové financovanie. Vo financovaní cez trhy sme v eurozóne dokonca horší než komunistická Čína.

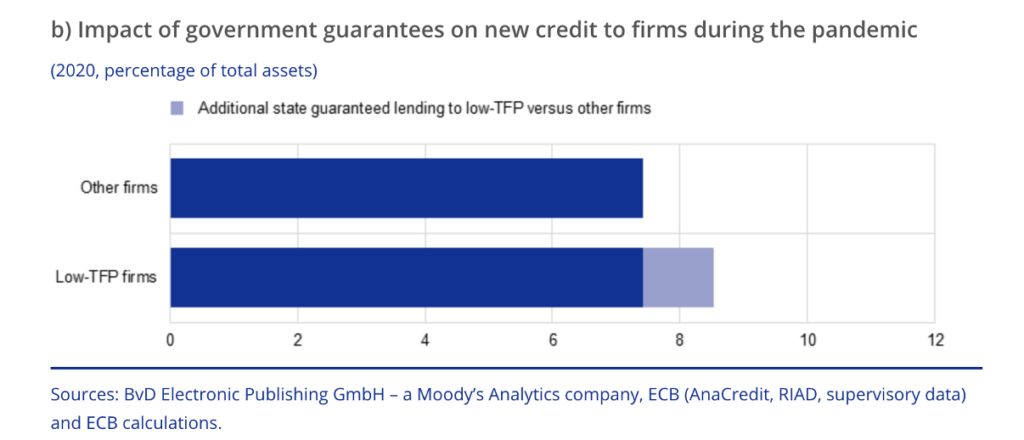

Produktivitu v Európe potom znižuje politický vplyv na prideľovanie úverov podnikom. Ten má podobu neformálnych odporučení, poslušnosťou podmienených syndikovaných úverov na štátne projekty alebo rovno vládnych garancií na úvery. Najviac očividné to bolo asi počas pandémie:

„Výsledky naznačujú, že počas pandémie sa bankové úvery orientovali na menej produktívne podniky a tento príklon bol kvantitatívne významný. Štátne záruky mali zásadný význam pri pomoci životaschopným podnikom prekonať dočasné problémy s likviditou počas pandémie, pričom menej produktívne podniky mali zo zaručených úverov relatívne väčší prospech ako ostatné podniky,” píše analýza NBS.

Nenechajte sa pomýliť. Politické zasahovanie do racionálnej alokácie kapitálu na trhu v eurozóne pokračuje aj po pandémii. Dnes má podobu tlaku politikov, bankového dohľadu a centrálnej banky napríklad na „zelené” ciele. Tie už majú „červené” výsledky v podobe v neproduktívnych projektov utopeného vzácneho kapitálu a zaostávania životnej úrovne oproti Spojeným štátom.

Keď majú banky kľúče od miešačky v ekonomike, politici a centrálna banka to majú ľahké, lebo ich vedia ľahko „motivovať“, aby poslúchali. V USA by museli vydierať nespočetné množstvo menších investorov, čo je také drahé, že je to až nemožné. Alokácia kapitálu je tam preto viac na základe trhových a nie politických síl. Slúži skôr investorom než politikom a na produktivite to potom aj vidno.

Ďalšou dôležitou deformáciou priveľkých bánk je spomínaný prílišný dôraz na nehnuteľnosti. Pri absencii rozvinutých dlhopisových a akciových trhov smeruje väčšina úspor tunajšieho obyvateľstva práve do bánk. A finančné domy okrem politických projektov najradšej požičiavajú práve na nehnuteľnosti.

Poskytnúť peniaze finančne negramotným domácnostiam alebo developerom, ktorí ich obsluhujú, je pre ne jednoduchšie, ako hľadať v kope rizikového sena ihly úspešných podnikateľských projektov. No nehnuteľnosti sú hlavne statkom dlhodobej spotreby a dostatočne rýchlo nezvyšujú produktivitu európskej ekonomiky.

Keď hovorím, že stimulácia ekonomiky zlými peniazmi z ECB vedie k tomu, že sa kapitál mylne alokuje práve do nehnuteľností, čo je problém, keďže z nehnuteľností nerastie ekonomika, nestretáva sa to s pochopením. „Veď nehnuteľnosti rastú stále!“ Tu to máte slovami samotnej ECB:

„Nízka produktivita podnikov: úloha financií a dôsledky pre finančnú stabilitu… Celkovo sa ponuka bankových úverov v posledných rokoch viac priklonila k menej produktívnym firmám. Hlavným dôvodom je, že sektor nehnuteľností získal neprimerane veľký podiel bankových úverov napriek tomu, že jeho príspevok k rastu TFP (celková produktivita výrobných faktorov) je obmedzený. Okrem toho sa alokácia bankových úverov v rámci sektorov počas pandémie priklonila k menej produktívnym firmám, zatiaľ čo pred pandémiou a po nej bankové úvery a produktivita firiem spolu nesúviseli.“

Zaujímavé je, že funkcia heroickej monetárnej politiky samotnej ECB napríklad v podobe kvantitatívnych uvoľňovaní v tejto degradácii ekonomiky eurozóny ostáva aj v tejto správe neuvedomená.

A tak, ako si tu sporíme v nehnuteľnostiach, na ktoré nám ochotne požičiavajú banky, sa pomaly ocitáme v skanzene pre ázijských a amerických turistov. Ale aspoň máme pekné domčeky (s hypotékou).