Na trhoch je už niekoľko týždňov či mesiacov jasné, že všetky veci nie sú v poriadku. Túto znepokojivú ekonomickú situáciu prekrylo znovuzvolenie Donalda Trumpa. Toho trhy vnímajú ako niekto, kto vyrieši všetky problémy.

Aj keď Trump znamená určitú zmenu, nie je to superman. Rozhodnutia, ktoré urobí, sa v reálnej ekonomike môžu prejaviť až za dlhú dobu. Trump bude len dedičom ekonomickej situácie, ktorú mu zanechal Joe Biden.

Akciové výpredaje má na tričku predovšetkým Jerome Powell. Bol to jeho výkon na tlačovej konferencii, ktorý spôsobil prepad trhov. Do tlačovky sa trhy držali dobre.

Nižší počet znížení sadzieb niektorí analytici očakávali a do istej miery ich avizoval samotný Fed. Z americkej centrálnej banky sa po zvolení Donalda Trumpa ozývalo, že sa bude musieť počkať, aké kroky nový prezident podnikne. A až potom upravovať menovú politiku. Bohužiaľ, Powell sa toho nedržal. Čo teda spôsobilo, že sa trhy prepadli?

Neistý šéf Fedu

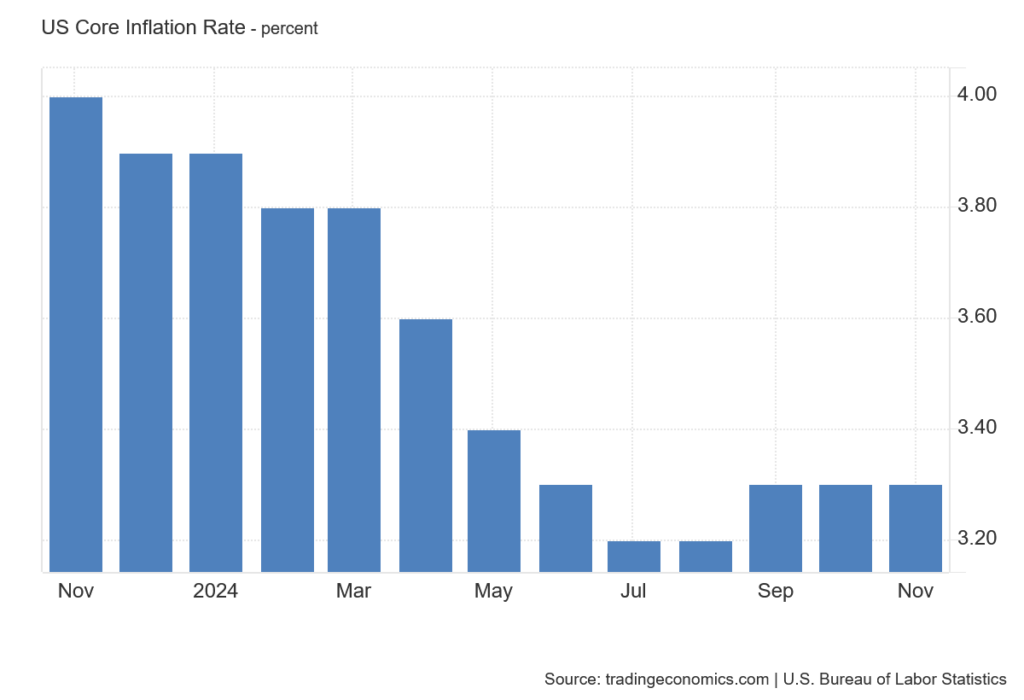

Prvé zakopnutie prišlo vo vete, keď vyhlásil, že toto konkrétne rozhodnutie pre zníženie sadzieb bolo ťažké, ale správne. Ťažké rozhodnutie to bolo, pretože nebolo jednomyseľné. Centrálna bankárka z Clevelandu otvorene skritizovala rozhodnutie Fedu znížiť sadzby. Podľa nej by bolo logické začať znižovať sadzby znova vo chvíli, keď inflácia zamieri k dvojpercentnému cieľu. Teraz je jasné, že dynamika inflácie sa zastavila a stagnuje.

Powell sa dostáva do ťažkej situácie, pretože naň bude vyvíjaný silný tlak, ak sa ukáže, že Fed nemal znižovať svoje sadzby v decembri. Tento tlak môže donútiť Powella k ďalším chybám, ktoré by mohli pre neho osobne skončiť veľmi zle. Powell sa nechystá rezignovať. Trump ho priamo a ľahko odvolať nemôže, iba v prípade, keď by došlo k veľkému pochybeniu. Čo by mohla byť napríklad druhá inflačná vlna, ale tu ešte nie sme.

Ďalšie zakopnutie Powella bolo vysvetlenie, prečo sa nakoniec rozhodol znížiť svoje sadzby. Týmto dôvodom bol slabnúci americký pracovný trh. To môže byť legitímny dôvod. Otázka však znie, prečo na minulých zasadnutiach Fedu tvrdil, že pracovný trh je v poriadku. Nič podstatné sa nezmenilo, len pracovný trh a inflácia sú stále aktuálnymi problémami. Powell tak vlastne pripustil, že nie všetko vychádza ako doteraz.

To, čo platí pre americkú nezamestnanosť, platí aj pre infláciu. Upravená projekcia vývoja inflácie PCE na budúci rok bola zvýšená z 2,1 na 2,5 percenta. To sa na prvý pohľad môže zdať ako malá úprava, ale prakticky to znamená oficiálne pripustenie, že súčasná stagnácia inflácie je problém. Doteraz sa hovorilo o inflácii ako o prechodnom probléme, ktorý má sám od seba odznieť. Teraz všetci vidia, že návrat k dvojpercentnému inflačnému cieľu bude zložitý.

Mäkké pristátie alebo stagflácia?

Teória mäkkého pristátia predpokladala, že inflácia sa vráti pod inflačný cieľ bez toho, aby sa americká ekonomika dostala do recesie. Malo ísť o pomalé zvyšovanie a následné znižovanie sadzieb tak, aby sa americká ekonomika nedostala do recesie. To sa zatiaľ nedeje. Lenže pred americkým Fedom vyvstala ďalšia dilema. Americká ekonomika funguje dobre, ale tento slušný výkon drží infláciu stále hore. Bez hospodárskeho útlmu sa len ťažko dosiahne zníženie inflácie.

Samozrejme, Fed by mohol americkú ekonomiku poslať do kolien tým, že by začal znova sadzby zdvíhať, lenže to by v reálnej ekonomike a na trhoch spustilo až apokalyptický Armageddon, ktorý by mal jasného vinníka – americký Fed.

Jerome Powell bude mať len ťažko odvahu urobiť tieto kroky. Na obzore je iné riešenie: bude sa snažiť odďaľovať ďalšie zníženie sadzieb čo najdlhšie to pôjde. Lenže pôjde o proces pomalého dusenia. Sadzby sú vysoko, a tak sa bude americkej ekonomike uberať vzduch, ale zároveň inflácia nebude klesať dostatočne rýchlo. Inak povedané, slabý rast a stále dostatočne silná inflácia. A scenár stagflácie je na obzore.

Sú tu aj iné možné scenáre. Ak americký hospodársky rast zostane silný a inflácia zostane pod 3 percentami, udrží sa pozitívna dynamika. Je to otázka pre teoretických ekonómov, či sa hodí dvojpercentný alebo trojpercentný inflačný cieľ. Dôležité je, aby inflácia nezačínala päťkou.

V každom prípade z toho vyplýva záver, že aj v roku 2025 bude mať makroekonomická situácia veľký vplyv na trhy. Je tu pred nami mnoho neznámych parametrov. Trhy nemajú rady nepredvídateľné situácie. Riskujeme veľmi silnú volatilitu v nasledujúcich mesiacoch.

Nejde zatiaľ o žiadnu katastrofu, len možno o návrat k normálu. Situácia nie je ružová, a je dobre, že si to uvedomili aj akciové trhy. Exponenciálny rast nie je dobrý. Aj napriek veľkým poklesom sa trhy obchodujú stále veľmi vysoko. Rok 2024 bude celkovo dobrým rokom.

Prečo sa oplatilo sledovať dlhopisový trh

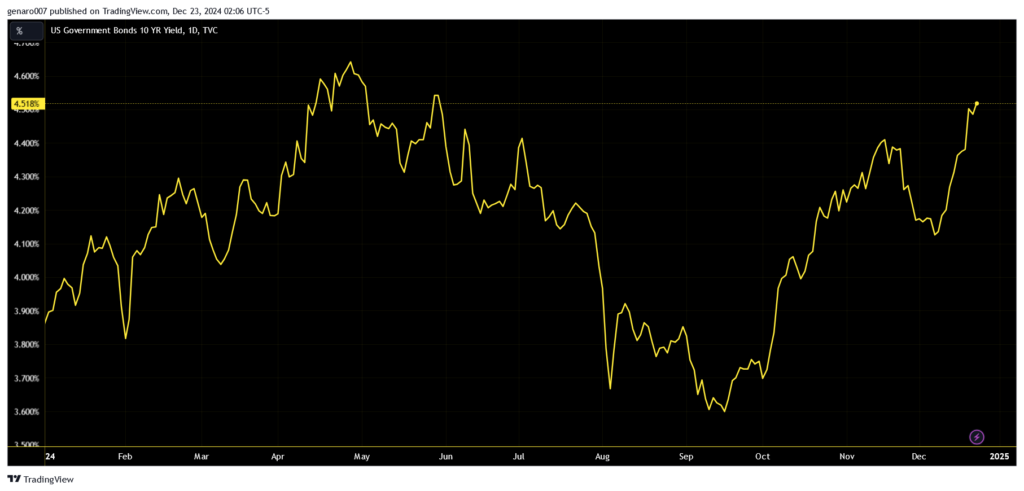

Signál, že rozhodnutie Fedu znižovať sadzby nie je v súlade s realitou, vysielal jasne dlhopisový trh. V septembri, keď Fed prvýkrát znížil svoje sadzby, sa výnosy na amerických desaťročných dlhopisoch dostali na svoje minimá, 3,6 percenta. Odvtedy však Fed znížil svoje sadzby o 75 bázických bodov a výnosy sa dostali až na 4,48 percenta. To je neobvyklý pohyb.

Samozrejme, rozhodnutie Fedu nemá automatický dosah na výnosovú krivku dlhoročných dlhopisov. Rozhodnutie Fedu sa prejavuje predovšetkým bezprostredne na krátkych dlhopisových poukazoch. Rast výnosov na dlhodobých dlhopisoch totiž znamená, že trhy majú vyššie inflačné očakávania. Jednoducho povedané, trhy si myslia, že inflácia bude v nasledujúcich rokoch vyššia ako toľkokrát spomínaný inflačný cieľ. A keďže bude inflácia vyššia, tak si investori žiadajú aj vyššie výnosy.

Dlhopisový trh nám naznačoval v posledných troch mesiacoch, že inflácia je problém. Aký veľký problém to bude, nám veľmi rýchlo ukáže výnosová krivka. Ak presiahne v najbližších týždňoch 5 percent, znamená to veľmi závažný problém. Platí to aj naopak. Ak výnosy začnú klesať, bude to veľmi dobré znamenie, pretože to bude znamenať, že situácia je pod kontrolou. Dlhopisový trh je teraz oveľa spoľahlivejší ukazovateľ situácie než akciový trh.

Firemné správy: Teva Pharmaceuticals, Wise, Novo Nordisk a Micron

Správy z firiem minulý týždeň úplne zatienilo dianie okolo Fedu. Navyše tradične na konci roka je toto spravodajstvo chudobnejšie, pretože sa očakáva pokojný koniec roka a pracovné tempo sa spomaľuje. Všetci sa snažia načerpať čo najviac síl pred ostrým štartom do roku 2025.

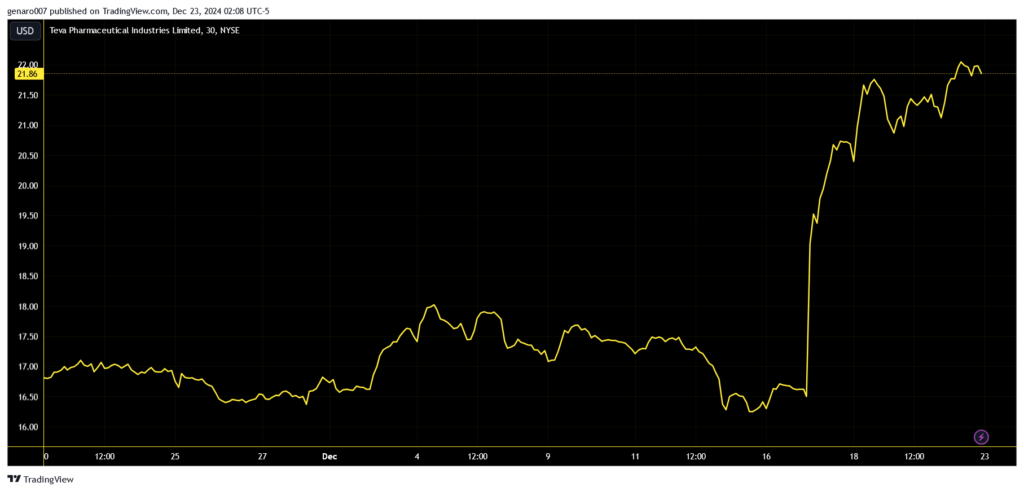

Aj napriek tomu sa na burze odohralo niekoľko zaujímavých pohybov. Izraelská spoločnosť Teva Pharmaceuticals zaznamenala silný týždenný rast o 33,88 percenta. Za týmto dobrým výsledkom sú dobré správy z vývoja lieku proti Crohnovej chorobe a ulceróznej kolitíde.

Silne rástla aj spoločnosť Wise (+10,6 percenta), ktorá ponúka výmenu na zahraničné meny za veľmi výhodné kurzy. Dôvodom pre rast je začiatok spolupráce so známou americkou bankou Morgan Stanley.

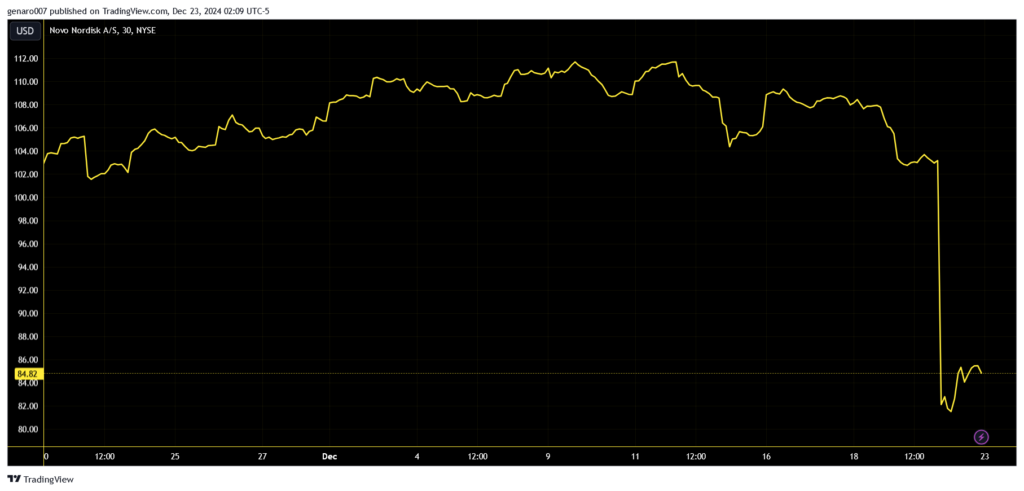

Nedarilo sa, naopak, ďalšiemu farmaceutickému gigantu Novo Nordisk, ktorý v poslednom období rástol predovšetkým vďaka svojmu lieku na obezitu Wegovy. Spoločnosť za posledný týždeň stratila 21,86 percenta, pretože výsledky tretej fázy štúdie lieku Cagri Sema nedopadli dobre. Tento liek mal byť ďalší novým produktom na chudnutie, ktorý však mal byť ešte účinnejší ako Wegove. Štúdia však tieto nádeje nepotvrdila. Účinnosť lieku zaostala za očakávaním.

Silne sa prepadli aj akcie Micronu (-12,08 percenta), ktorý je známy výrobou pamätí, pamäťových kariet a flash diskov. Dôvodom k prepadom akcií Micronu boli zlé hospodárske výsledky, ktoré zaostali za očakávaním, ale aj vyhlásenie generálneho riaditeľa, že spomaľujúcu spotrebu po ich produktoch nedokáže nahradiť boom umelej inteligencie. Nízky dopyt po pamäťových kartách naznačuje, že ekonomická situácia nie je všade ružová.

Záver: Nebude dlhový strop?

Čo sa týka úrokových sadzieb, tak rok 2025 nebude taký, ako si ho investori predstavovali. Pokojné niekoľkonásobné zníženie je minulosťou. Sadzby v USA by mali klesnúť len dvakrát v budúcom roku, samozrejme, za podmienky, že sa nič zvláštne a nepredvídateľné nestane. Investori sa budú musieť s novou situáciou zžiť.

Ďalšou novinkou bude možno trvalé zrušenie dlhového stropu. Joe Biden sa ho rozhodol dočasne zrušiť s tým, že definícia nového dlhového stropu bude záležitosťou nového prezidenta. Trump teraz nechce o vytýčení nového dlhového stropu ani počuť. Takže americký dlh bude môcť rásť bez toho, aby sme boli svedkami jeho sústavného navyšovania.

Trumpovi zrušenie dlhového stropu bude vyhovovať, pretože riešenie dlhu nebude vôbec urgentné a bude skôr závisieť od dlhopisového trhu. Je otázka, na čo vlastne dlhový strop slúžil, pretože nikdy politikov nedonútil k tomu, aby prehodnotili zadlžovanie. Iba zvýšili dlhový strop a išlo sa ďalej.