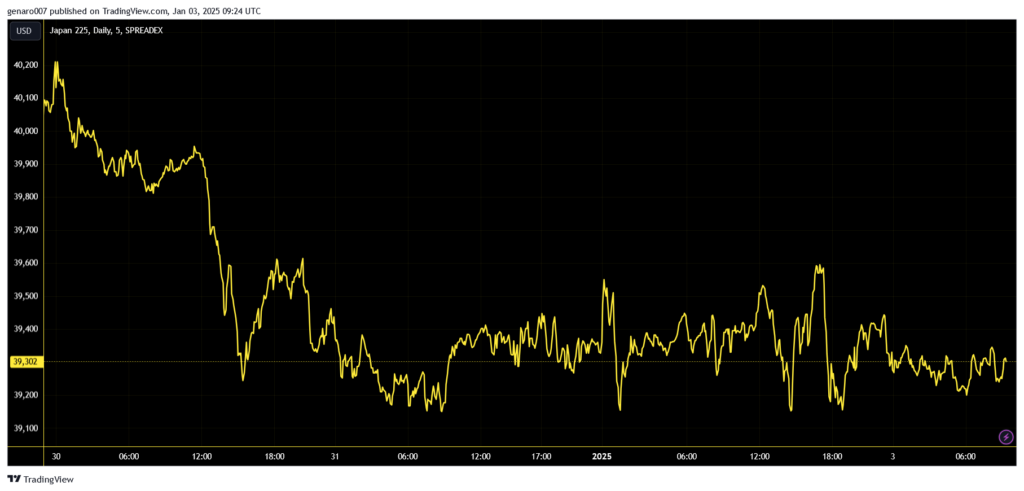

Výkonnosť trhov bola nasledovná: Európske burzy na čele s nemeckým DAX-om, ktorý posilnil o 0,58 percenta, skončili väčšinou ľahko v zelených číslach. Americké trhy včera ľahko oslabovali. Americký technologický index Nasdaq skončil mierne v zápore, o 0,16 percenta. Vôbec sa nedarilo ázijským trhom. Japonský index Nikkei oslabil o 0,96 percenta. Burza v Šanghaji stratila výrazných 1,60 percenta.

Prvý deň nového roka na finančných trhoch skončil úplne v rozpore s väčšinovým výhľadom na rok 2025. Všeobecne sa dá povedať, že sa očakáva, že Európa aj v budúcom roku bude skôr stagnovať. Americké trhy by mali naďalej rásť, aj keď výkon z roku 2024 sa nemusí opakovať.

Mnoho investorov stavia na to, že sa prebudí Ázia, ktorú by mali ťahať ekonomické stimuly čínskej vlády. Keďže však trhy vkročili do nového roka vo štvrtok a do konca týždňa zostáva iba jedna seansa, tak sa dá predpokladať, že veľká časť investorov využila tieto dni na odpočinok. Ostrý štart do nového roka tak zrejme zažijeme až 6. januára.

Môžeme teda využiť tento pokoj v obchodovaní, aby sme sa pozreli globálne na celý budúci rok. Aké sú najväčšie riziká, s ktorými by mal investor počítať?

Návrat inflácie

Najväčší strašiak, ktorý na investorov v roku 2025 čaká, je návrat inflácie. Prečo sa tohto scenára investori boja? Dôvodom je práve jeho veľká pravdepodobnosť. V USA posledné tri mesiace inflácia prešľapuje na mieste. Dvojpercentný inflačný cieľ je v nedohľadne.

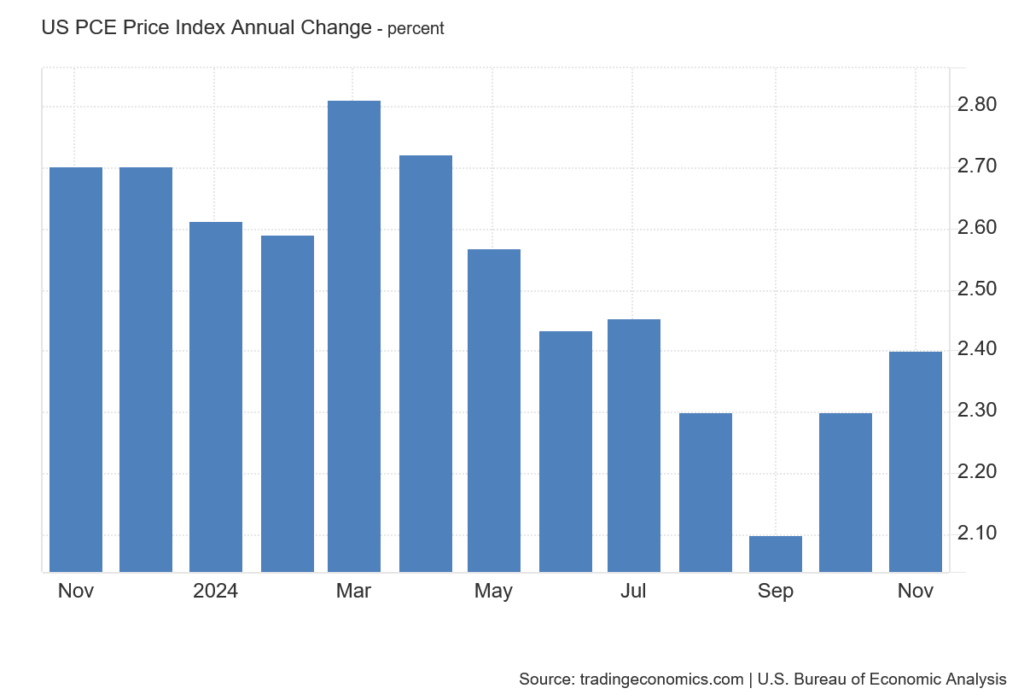

V poslednej projekcii Fedu z decembra 2024 bol silne zvýšený výhľad na infláciu PCE v roku 2025. Ak sú predikcie Fedu správne, tak by inflácia PCE mala dosiahnuť 2,5 percenta namiesto 2,1 percenta očakávaných v septembri 2024.

Tu vidíme hneď dva faktory na znepokojenie. Ako je možné, že v rozpätí troch mesiacov sa tak radikálne zmení výhľad na infláciu? Projektovaných 2,1 percenta bolo už veľmi blízko k sľubovanému inflačnému cieľu.

Druhý problém je, že to prakticky znamená, že inflácia znova bude pre Fed problém. Dobrou správou je, že americká centrálna banka neočakáva prudký nárast inflácie. Cesta k inflačnému cieľu však bude dlhá a počas celého roka sa toho môže stať naozaj veľa.

Odštartuje zavedením ciel Trump novú inflačnú vlnu?

Príčina najväčších obáv z návratu inflácie je však Donald Trump v Bielom dome. Ten využíva čas pred svojou inauguráciou na komunikačné cvičenia. „Trúsi“ za sebou rôzne výroky, často aj protichodné, a sleduje reakcie. Týmto prieskumom si pripravuje terén.

Nikto zatiaľ nemôže s presnosťou povedať, čo vlastne americký prezident urobí. Z minulého mandátu vieme, že Trump vie prekvapiť a meniť svoje názory v závislosti od situácie. V tomto bude druhý mandát rovnaký. Veľa sa hovorí o zavedení ciel. Ich zavedenie by malo inflačný charakter, ale určiť v tejto chvíli ich dôsledky je prakticky nemožné.

Analytici z UBS odhadli, že pre rast amerického HDP by mal byť dosah negatívny v rozmedzí 0,1 až 1,8 percenta. Podobný odhad urobili aj pre infláciu. Tá by mala v dôsledku zavedenia ciel vzrásť o 0,2 až 1,5 percenta.

Lenže tieto odhady sú značne nepresné. Ak sa potvrdí spodný výhľad, bude to znamenať, že clá nebudú mať závažný makroekonomický vplyv. V tomto prípade by platilo, že strach mal veľmi veľké oči. Tento variant môže pokojne nastať, pretože Trump o clách hovorí už dlhý čas. Firmy tak mali dostatok času sa na všetko pripraviť.

Druhý variant je ten, že dosahy budú na horných hraniciach predpokladov analytikov z UBS. V tomto prípade by mohlo zavedenie ciel byť pomyselným kamienkom, ktorý by spustil celú lavínu problémov. Pokles HDP by sa prejavil na menších príjmoch do amerického štátneho rozpočtu.

Nižšie príjmy by znamenali väčší štátny deficit. Americký štátny deficit verejných financií je časovanou bombou. To isté platí pre infláciu. Vyššia inflácia by donútila Fed zvýšiť sadzby alebo ich držať ešte dlhšie na reštriktívnych úrovniach. Vysoké sadzby by sa tak ešte rýchlejšie prejavili v reálnej ekonomike. To by znamenalo pokles ziskovosti firiem a veľké problémy na americkom realitnom trhu.

Geopolitický konflikt a ceny komodít

Situácia okolo inflácie je však mätúca, pretože nemusí prísť iba so zavedením ciel. Ďalším spúšťačom môže byť prehĺbenie geopolitickej krízy. Trhy sa spoliehajú na to, že Trump bude mierový prezident. Je pravdou, že jeho prvý mandát bol v znamení mieru. Trump určite nechce bojovať.

Bohužiaľ, smutnou pravdou je, že v čase jeho prvého mandátu bola bezpečnostná situácia vo svete lepšia. To už teraz neplatí. Konflikty na Ukrajine, v Izraeli a po novom aj v Sýrii znamenajú veľké zmeny. Nikto nemôže odhadnúť, ako celá situácia dopadne. Jedna malá iskra môže odpáliť sud s prachom. Spoločným menovateľom týchto konfliktov sú energie.

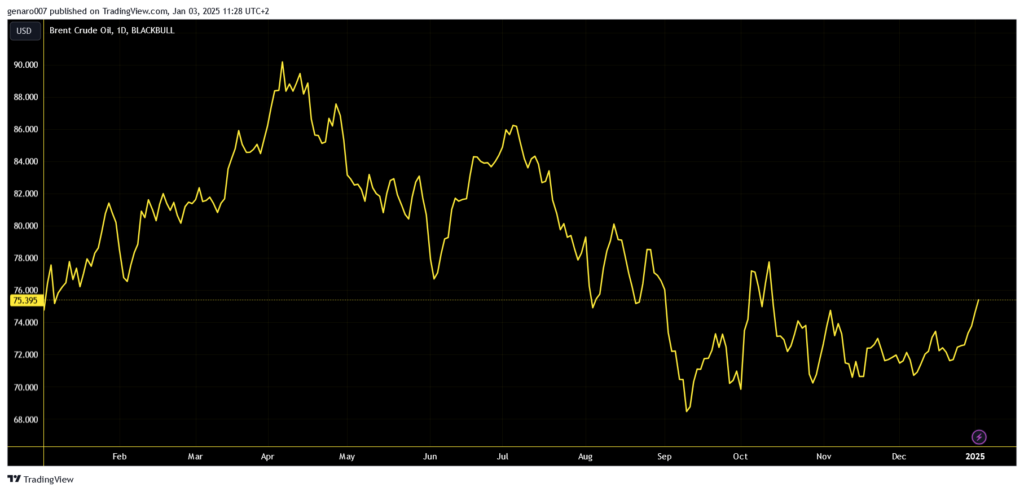

Prehĺbenie konfliktov bude mať vždy negatívny vplyv na ceny ropy a zemného plynu. Keď sa pozrieme na vývoj ropy za rok 2024, budeme prekvapení, že cena ropy v ročnom porovnaní zostala rovnaká. Ropa dosiahla vrchol vlani na konci marca. Odvtedy jej cena klesá, a to aj napriek pokračovaniu konfliktov. To je dobrá správa.

Neznamená to však, že tu žiadne riziká nie sú. Izraelský útok na Irán alebo zničenie rafinérií v Rusku môže znova odštartovať cenu ropy do pásma sto dolárov za barel. Nič na tom by nezmenila Trumpova snaha zvyšovať ťažbu v USA.

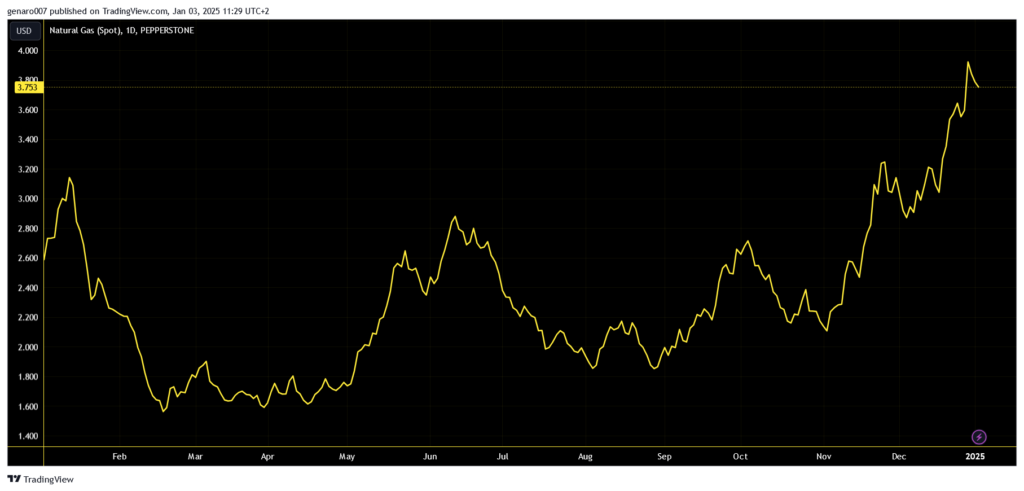

Analogická situácia je aj pri zemnom plyne. S tým rozdielom, že ceny zemného plynu sú na konci roka na maximálnych hodnotách. Dopyt po plyne je veľký. Pri zemnom plyne je navyše ešte jeden komponent, ktorý málokto ovplyvní, a tým je počasie. Ak budú prvé mesiace tohto roku chladné, tak ceny zemného plynu môžu ďalej rásť.

Vysoké ceny komodít by odštartovali rovnaký inflačný scenár ako clá. Jediný rozdiel by bol v tom, že situácia v Európe by bola ešte horšia ako v USA. Keďže Európa platí za tieto suroviny v dolároch a kurz eura voči doláru slabne, tak ceny plynu či na benzínových pumpách by rástli rýchlejšie. Rast cien energií by potom bol veľkou brzdou pre už spomaľujúcu európsku ekonomiku.

Jeden dôvod, prečo byť optimista aj v roku 2025

Tieto scenáre okolo inflácie majú jednu červenú líniu. Zvýšená inflácia do 3 percent automaticky neznamená problémy. Dá sa povedať, že pre väčšinu firiem, ktoré dokážu preniesť zvýšené náklady na zákazníka, je inflácia lepším variantom. Z tohto pohľadu sa dá hovoriť aj o optimistickom pohľade na infláciu. Červenou líniou je reakcia Fedu. Ak ten nezačne zvyšovať sadzby, tak sa nemusí diať nič závažné. Trhy sa už teraz pripravujú na variant, že by sadzby na americkom dolári mohli klesnúť iba raz.

Výhľad Fedu na ďalší rok sa dá považovať za veľmi pesimistický. Šéf Fedu Jerome Powell si tak nechal veľký priestor, aby investorov mohol prekvapiť. Jeho pesimizmus sa dá pochopiť v kontexte rastúcich akciových trhov. Ak by bol Powell veľmi optimistický, tak by trhy mohli to využiť ako zámienku na ďalší rast. To by viedlo nakoniec k prehriatiu trhov.

Nádej investorov je v tom, že Powell na poslednej tlačovej konferencii načrtol najhorší možný scenár. Ten sa nemusí zďaleka naplniť. Fed môže prekvapiť v prvej polovici roka tým, že sa ukáže oveľa viac holubičí a začne sadzby znižovať rýchlejšie, ako sa teraz predpokladá. Táto menová politika by dodala akciovým trhom a kryptomenám palivo k ďalšiemu rastu.

Záver: Čo sledovať na budúci týždeň?

Vstup do budúceho týždňa bude už naozaj ostrý štart do nového roku. Hneď na jeho začiatku sa dozvieme infláciu v eurozóne. Posledné čísla ukazovali, že začala ľahko rásť. Zatiaľ môže ísť iba o medzimesačný výkyv.

Keby sa nárast inflácie potvrdil aj v decembri, začal by to byť problém. Rastový trend na infláciu v stagnujúcej európskej ekonomike by neveštil nič dobré. Okrem inflácie sa dozvieme aj mieru nezamestnanosti v Európskej únii.

Aj tieto čísla budú mať potenciál priniesť volatilitu na finančné trhy. Nárast nezamestnanosti v Nemecku alebo vo Francúzsku by znamenal, že ekonomická kríza si začína vyberať prvé obete. Toto platí aj naopak. Ak by čísla o nezamestnanosti boli dobré, tak by Európa získala ďalší čas na naštartovanie svojej ekonomiky.

Z USA sa dozvieme aj údaj z pracovného trhu. Konkrétne pôjde o takzvané JOLTS, ktoré indikujú počet pracovných ponúk v USA. Nesmieme zabúdať, že americký Fed sleduje pozorne infláciu, ako aj čísla pracovného trhu. Vzhľadom na to, že z posledného zápisu vyplýva, že Fed považuje kritickú hranicu nezamestnanosti na 4,3 percentách, tak sa môže pokojne stať, že nárast nezamestnanosti povedie k zníženiu sadzieb oveľa skôr, ako teraz finančné trhy predpokladajú.