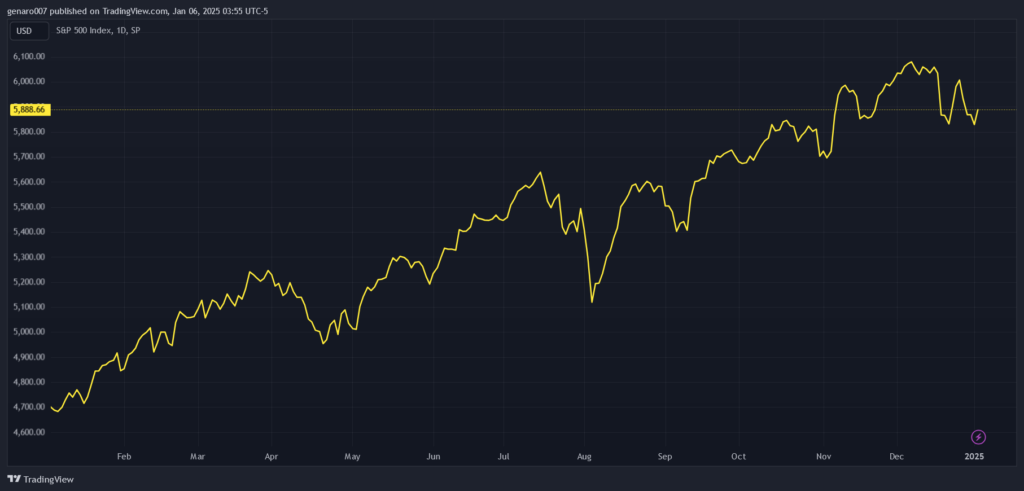

Podľa analytikov z Wells Fargo a Deutsche Bank by najsledovanejší index S&P 500 mal koniec roka stráviť na hodnotách väčších ako 7 000 bodov. To predstavuje ročný nárast o viac ako 14,8 percenta. Väčšina ostatných bánk hovorí o hranici 6 600 bodov, čo je rast okolo 8 percent. Najväčší skeptici sedia vo švajčiarskej banke UBS. Tí počítajú iba s rastom okolo 6 400 bodov, čo zodpovedá 4,9 percentám.

Vzhľadom na to, ako je index S&P 500 naštartovaný, by sme počas roku 2025 museli zažívať kvantá zlých makroekonomických a firemných správ. To sme si však na začiatku tohto roka vyskúšali. Zlou firemnou správou začala svoj nový rok automobilka Tesla a nepriazeň makroekonomických dát uškodila čínskej burze.

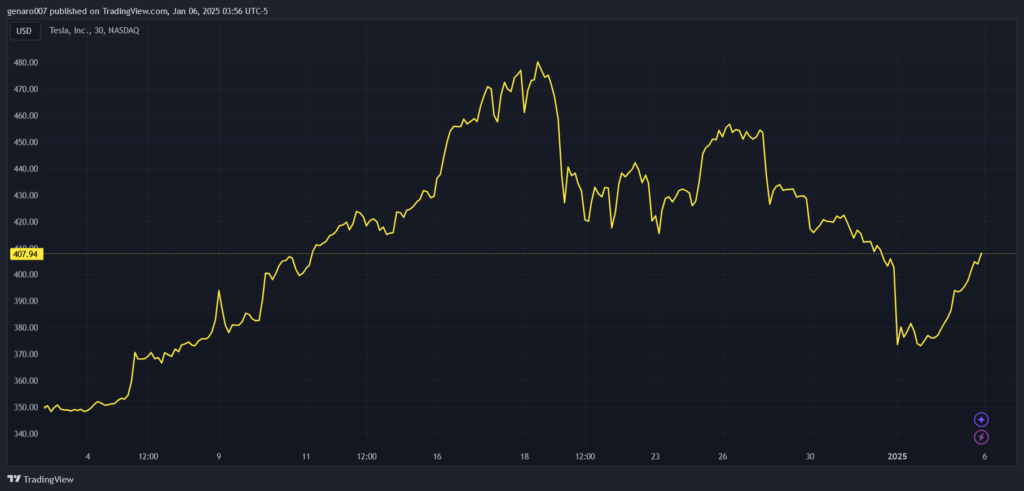

V roku 2024 klesol predaj nových vozidiel Tesla

Hneď na začiatku tohto roka sme sa dozvedeli počet predaných vozidiel Tesly za štvrtý štvrťrok 2024. Automobilka dodala na trh 495 570 vozidiel, čo je o niečo viac ako pred rokom, keď predala 484 507 áut. Ale ani o máličko lepší štvrťrok nedokázal zmeniť, že sa rok 2024 stal prvým rokom, keď sa objem dodaných elektroáut americkej firmy znížil.

V roku 2023 Tesla vyrobila 1,81 milióna áut, minulý rok to bolo celkom iba 1,78 milióna vozidiel. Číslo sklamalo analytikov z Wall Street, ktorí očakávali 507-tisíc dodaných vozidiel. Investor Dan Ives, ktorý patrí k nadšencom nových technológií a verným obrancom vysokej ceny akcií Tesly, taktiež vyjadril sklamanie. Aj on počítal s lepším výsledkom. Sklamaním bolo neprekonanie symbolickej hranice 500-tisíc dodaných vozidiel za štvrtý štvrťrok.

Vedenie Tesly ospravedlnilo zlý výsledok problémom v berlínskej továrni. Tá síce problémy s výrobou mala, ale nevysvetľuje to, prečo firma nedosiahla väčší objem predaja v USA alebo v Číne. Dôvodom je vysoká konkurencia práve od čínskych výrobcov elektromobilov.

Akcie Tesly od svojho vrcholu zo 17. decembra už odpísali viac ako 20 percent. Ide teda o riadnu korekciu na tomto akciovom titule, ktorému sa však stále darí veľmi dobre. Za posledný rok táto akcia posilnila o viac ako 70 percent.

Hlavný podiel na tomto dobrom výsledku má spojenie Elona Muska s Donaldom Trumpom. Málokto pochybuje, že Musk nevyužije svoj vplyv na budúceho amerického prezidenta, aby z toho niečo nezískali akcie Tesly. Často sa hovorí o odstránení administratívnych prekážok pre autopilotované robotaxi.

Tesla chce zvýšiť objem predaných vozidiel v budúcom roku novým, finančne dostupnejším modelom, ktorý by mal stáť pod 30-tisíc dolárov. Tento model by mal priniesť rast tržieb o 20 až 30 percent ročne.

Naplní Musk ambiciózne plány?

Muskovi by sa tento rast náramne hodil, pretože jeho dlhodobá stratégia okolo Tesly teraz spočíva v tom, že sa snaží klásť dôraz na to, že ide o firmu, ktorá je zložená hneď z niekoľkých startupov. Avšak iba elektroautá sú sektor, ktorý prispieva najviac k tržbám Tesly.

Ostatné projekty, ako napríklad spomínaný robotaxi, sú pravidelne odkladané. Samojazdiace taxíky mali brázdiť Ameriku už v lete 2024. Ak Musk stihne začať skúšobnú prevádzku do leta 2025, bude to malý zázrak.

Rovnako dlho očakávaný projekt humanoidných robotov Optimus mala Tesla využívať interne v roku 2025. V roku 2026 by sa mala začať ich masová produkcia. Ak to Musk stihne do konca Trumpovho mandátu, nemuselo by to znamenať prekvapenie.

Na druhej strane si akcionári a investori do Tesly nikdy nelámali hlavu s harmonogramami. Dôležité pre nich je, že Musk vo svojich snoch a plánoch vytrvá. Čas nehrá takú veľkú úlohu. Keďže aktuálny svet trpí nedostatkom vízií a nápadov, sú všetci spokojní, že aspoň Elon Musk nejaké má. A to je pravý dôvod, prečo sú stále akcie Tesly šialene nadhodnotené.

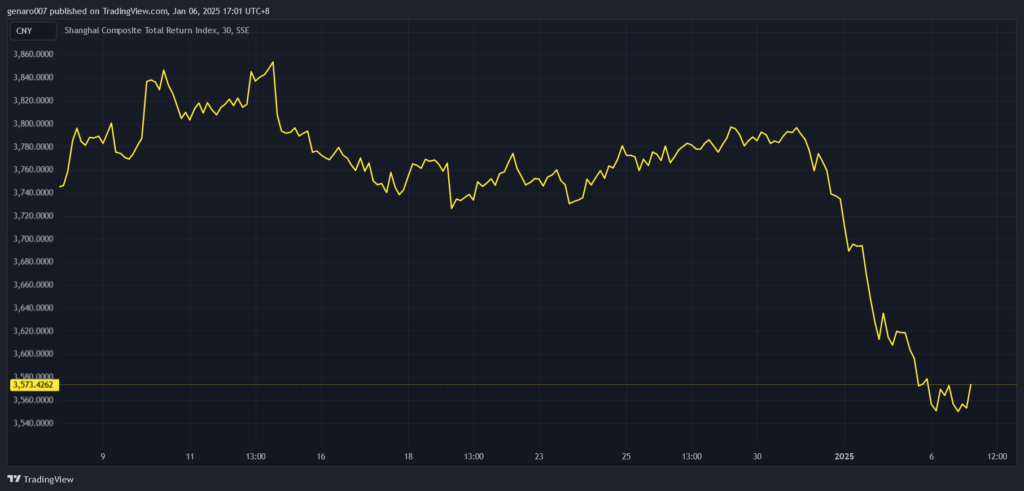

Čínske akcie sa na začiatku roka silne prepadli

Veľká časť investorov sleduje iba americký burzový trh, ktorý žije príchodom Donalda Trumpa. Staronový americký prezident však nie je jediným prvkom vo svetovom ekonomickom dianí. Pre rok 2025 bude veľmi dôležité dianie v Číne.

Tamojšia komunistická strana sa rozhodla silne stimulovať svoju ekonomiku. V súvislosti s čínskymi ekonomickými stimulmi panujú stále značné neistoty. Analytici nie sú zatiaľ zajedno, či naozaj pozdvihnú reálnu ekonomiku, alebo pôjde iba o makroekonomické hry s číslami, ktoré reálne problémy krajiny nevyriešia, ale len prehĺbia. Práve tento pesimistický scenár na začiatku roka v Číne prevážil.

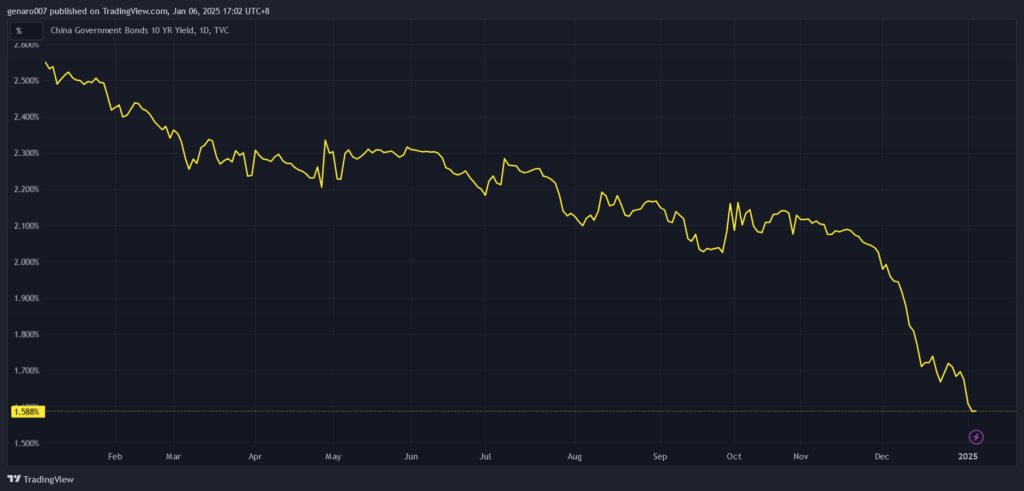

Burza v Šanghaji odpísala vyše 5,5 percenta minulý týždeň. Leví podiel na takom zlom výsledku mal prepad výnosov na čínskych desaťročných dlhopisoch. Tie sa prepadli až na úroveň 1,5 percenta. Takto nízko nikdy neboli za posledných dvadsať rokov.

Rovnako čínsky jüan oslabil na rekordne nízke hodnoty voči americkému doláru. Nízke výnosy na čínskych dlhopisoch znamenajú, že investori neveria, že sa ázijskému obrovi podarí vybŕdnuť z deflačnej pasce.

Tento scenár by znamenal, že Čína by opakovala japonský vývoj z deväťdesiatych rokov. Japonsko ako silne rastúca a technologická veľmoc sa ocitlo v deflácii. Veľkú úlohu na tom mala japonská centrálna banka, ktorá zvolila politiku nízkych úrokových sadzieb.

Čína by sa mohla stať novým Japonskom, ktoré po strmom raste zažíva desaťročia slabého rastu HDP, nízkej inflácie, nízkych úrokových sadzieb a zrúteného realitného trhu. Podobnosť medzi Čínou a Japonskom podčiarkuje navyše demografický problém starnutia populácie.

Aby to nebolo málo, tak zavedenie ciel americkým prezidentom Trumpom určite aktuálnu čínsku ekonomickú situáciu nezlepší. Trumpovi hrá do kariet, že môže vo svojich budúcich rokovaniach s čínskym prezidentom konať z pozície sily. Krajine draka sa dnes nehodia akékoľvek polená pod nohy, ktoré by oslabili krehký čínsky rast.

Na druhej strane existujú hlasy, ktoré tvrdia, že aktuálna situácia povedie naopak k posilneniu čínskeho vplyvu vo svete. Slabý jüan voči doláru totiž sám osebe môže vykompenzovať chystané zavedenie ciel. Nízke úrokové sadzby môžu potom ďalej dodať palivo čínskej ekonomike. Dostupné úvery zvýšia čínsku domácu spotrebu. Posilnenie domácej spotreby je jednou z hlavných úloh prebiehajúcej čínskej ekonomickej päťročnice.

Aj keď sa Čína môže zdať veľmi vzdialená Európe, tak existuje priamy vplyv na cenu komodít. Ak sa Číne podarí udržať ekonomické stimuly, čínsku ekonomiku v pohybe, tak nás môže v budúcom roku čakať silný rast priemyselných komodít, a to najmä ropy a medi.

Práve meď bude veľmi dobrým barometrom celej situácie. Ak sa cena tohto kovu bude držať hore, bude to znamenať, že čínske komunistické vedenie je úspešné. V opačnom prípade nám silne oslabujúci kurz medi môže vyslať varovný signál, že situácia v krajine je horšia, než sa oficiálne uvádza.

Prví víťazi zastavenia tranzitu ruského plynu cez Ukrajinu

Nie je zatiaľ vôbec ľahké odhadnúť, aké ekonomické problémy prinesie tento radikálny krok zo strany Ukrajiny do Európy. Dopyt po kvapalnom plyne z USA a Nórska bude rásť. Dopyt však naráža na problém infraštruktúry.

Navyše o cene plynu rozhoduje počasie. Len ťažko sa dá teraz odhadnúť, či tohtoročná zima bude krátka alebo dlhá. Vplyvy na cenu plynu sa môžu prejavovať so značným oneskorením a v závislosti od meteorologických vyhliadok.

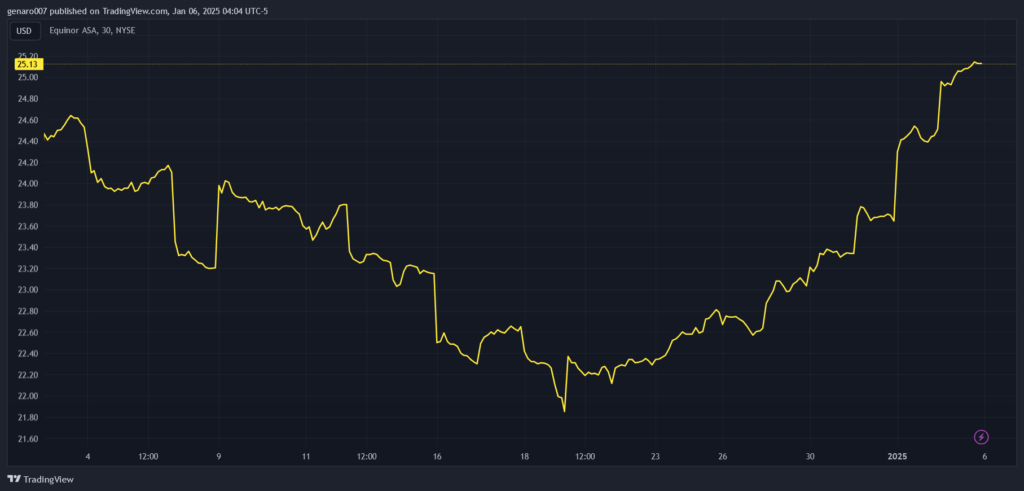

Čo je však isté, že akonáhle bolo jasné, že Ukrajina ruský plyn do Európy nepustí, akciové tituly firiem ako Equinor, BP, Texas Pacific Land, Shell alebo Hess Corporation začali rásť. A tento rast nemusí byť zďaleka konečný.

Rast energií pridáva vrásky na čele predovšetkým šéfke ECB Christine Lagardovej, pretože rast cien energií by znovu mohol naštartovať infláciu v Európe. Banka teraz nemá veľa priestoru situáciu riešiť, pretože chce po celý rok 2025 úrokové sadzby znižovať. Už len pohľad na vývoj cien komodít na začiatku tohto roka naznačuje, že rok 2025 nemusí byť vôbec prechádzkou ružovou záhradou, ako nám naznačuje rastúci akciový trh.

Záver: Ostrý štart do roku 2025

Druhého a tretieho januára boli finančné trhy v odpočinkovom móde. Ostrý štart príde až v pondelok, keď by sme sa mali dozvedieť prvé odhady inflácie za december v Nemecku. Tento údaj nám ukáže, ako je na tom nemecká ekonomika.

Ak inflácia klesne príliš, bude to zdroj obáv, či sa v Nemecku neprehĺbila recesia. Naopak, ak sa ukáže, že inflácia rastie, bude to znovu zlý signál pre ECB. Bude teda ťažké nájsť presnú hodnotu nemeckej inflácie, aby trhy boli spokojné. O deň neskôr sa dozvieme decembrovú infláciu v celej eurozóne.

V stredu bude zverejnený celý zápis z posledného zasadnutia amerického Fedu. Vzhľadom na to, že na decembrovom zasadnutí neboli všetci centrálni bankári za znižovanie sadzieb, tak zápisnica môže objasniť, aké veľké sú rozdiely v uhloch pohľadu medzi jednotlivými členmi. Veľkým testom pre finančné trhy budú údaje z amerického pracovného trhu, ktoré sa dozvieme v piatok. Ak tieto čísla ukážu, že americký pracovný trh sa zhoršil, tak sa môžeme dočkať vyššej volatility, pretože to zvýši špekulácie ohľadom amerického Fedu. Ten by mohol znížiť sadzby v prípade, že by americká nezamestnanosť presiahla hranicu 4,3 percenta.