Cieľom spomínaných meraní znalostí je zistiť, ako ľudia vnímajú oblasť investovania a sporenia a ako sa v nej orientujú. Úvodná hodnota indexu bola v každej krajine stanovená na 100 bodov – ak sa vedomosti zlepšujú, číslo stúpa, ak idú nadol, číslo klesá.

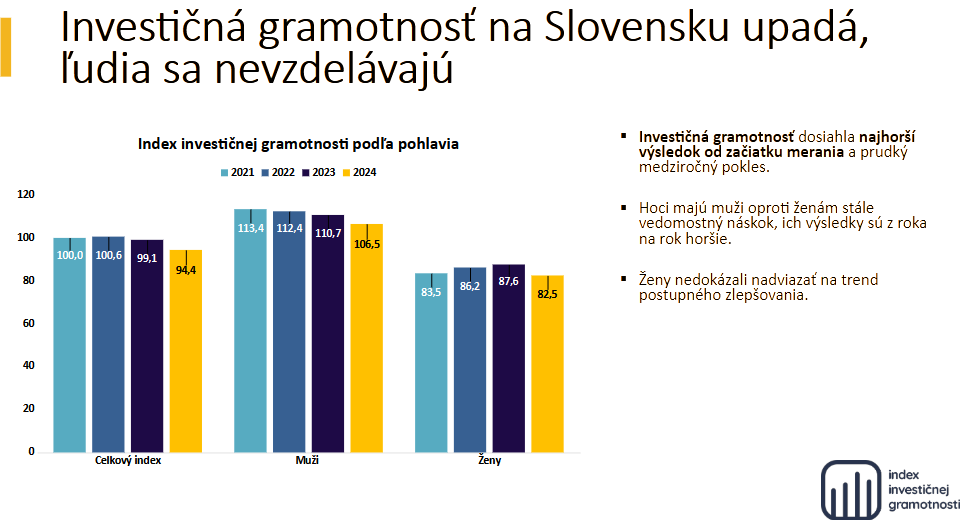

To, kde sa na Slovensku nachádzame, ukázalo najnovšie meranie, keď investičná gramotnosť klesla druhý rok po sebe a stovke sa vzdialila. Slováci dosiahli 94,4 bodu, prepadli sa medziročne o 4,7 bodu. Ide dokonca o najnižšiu úroveň od začiatku meraní z roku 2021.

Prieskum Index investičnej gramotnosti uskutočnila pre investičnú platformu Portu už tretíkrát výskumná agentúra IPSOS. Online dotazník vyplnila v decembri 2024 vzorka 1 033 respondentov.

Je však nevyhnutné pripomenúť, že v každom štáte sa úroveň vedomostí od začiatku odlišuje. "Priemerný Slovák už pri prvom testovaní vedel o investovaní menej než priemerný Čech. Takže vedomosti, ktoré u nás stačili na 100 bodov, by v Česku na takýto výsledok nedosiahli," vysvetľuje sa v materiáli venujúcom sa detailom prieskumu.

A naopak, priemerné české vedomosti z prvého testovania, ohodnotené na národnej úrovni na 100 bodov, by na Slovensku znamenali lepší výsledok. Aby sa mohli jednotlivé krajiny porovnať, čísla prepočítali tak, že zohľadňujú rovnakú úroveň vedomostí.

"Zdanlivá zložitosť tejto metodiky však znamená, že sme krajiny skutočne zodpovedne porovnali, nikomu sme nič neubrali, nikomu nič nepridali," potvrdzujú tvorcovia meraní.

Projekt sa realizuje pod záštitou odborníkov zo sveta financií a investícií, ktorí sa dlhodobo usilujú o zvyšovanie investičnej gramotnosti populácie.

Investičná gramotnosť Slovákov naďalej padá, najlepšie sú na tom starší ľudia

Posledné výsledky preukázali zhoršenie aj u našich západných susedov. "Česi vedia o investovaní výrazne viac, no aj u nich sa situácia zhoršila," vyplýva z prieskumu. Tento pokles pritom krajina zaznamenala po troch rokoch rastu.

V porovnaní so Slovenskom sú na tom u susedov so znalosťami z finančnej oblasti oveľa lepšie. "Z vlaňajších 116 bodov klesol v Česku index na aktuálnych 108,7 bodu," ukazujú výsledky. Ide teda stále o podstatne vyššie číslo, než úvodných 101,8 bodu v roku 2021.

Ďalším výstupom je, že pokles úrovne vedomostí Slovákov nezvrátilo ani obdobie vysokej inflácie či silný rast akciových trhov. Stále platí, že našinci si myslia, že priemerný dôchodok by im v starobe na živobytie nestačil. Pre slabú finančnú gramotnosť však môžu mať problém ušetriť si peniaze navyše.

No a prekvapila aj veková skupina, ktorá má najslabšie vedomosti. Ide totiž o ľudí vo veku od 36 do 44 rokov. Dosiahli iba 87,7 bodu, pričom pred rokom to bolo takmer o sedem bodov viac. Naopak, neočakávane sa na prvej priečke po prekročení stovky o 5,2 bodu umiestnili tí najstarší. Medziročne sa však u nich čísla zhoršili.

No a kým najmladší respondenti (18 až 26 rokov) sa oproti vlaňajšku mierne zlepšili, s výsledkom 93,8 bodu za prvým meraním výrazne zaostali. Na porovnanie, táto skupina v Česku dosiahla lepší výsledok až o 24,63 bodu, čo je skutočne značný náskok.

Teória verzus prax

Prečo to tak je, komentovala šéfka katedry ekonómie Národohospodárskej fakulty Ekonomickej univerzity v Bratislave Anetta Čaplánová, ktorá je jednou z garantov celého projektu zameraného na meranie znalostí.

Mladí ľudia musia podľa nej v dnešnej dobe robiť zložité finančné rozhodnutia, spojené napríklad s plánovaním vlastného bývania, splácaním študentských pôžičiek alebo dlhodobým investovaním. "Ich znalosti v oblastiach, ako sú menové kurzy, zložené úročenie či diverzifikácia sú na kriticky nízkej úrovni," konštatuje Čaplánová.

Myslí si, že ide o dôsledok nedostatočnej podpory zo strany vzdelávacieho systému. "Ukazuje sa, že výučba finančnej gramotnosti sa zrejme nezameriava na praktické situácie, ktoré by mladým mohli pomôcť v reálnom živote,“ dodáva expertka.

Poukazuje na to, že finančná gramotnosť sa nemá vyučovať iba ako teoretický predmet. Mladí ľudia by sa s ňou mali stretnúť ako s praktickou zručnosťou, ktorú môžu okamžite využiť. "Bez tejto zmeny budú mladí Slováci aj naďalej zaostávať za svojimi rovesníkmi zo zahraničia, čo môže negatívne ovplyvniť ich schopnosť budovať finančnú stabilitu a plánovať si svoju budúcnosť," myslí si Čaplánová.

Prieskum však dokazuje, že investičná gramotnosť klesá naprieč úrovňami dosiahnutého vzdelania. Zhoršili sa ako ľudia, ktorí ukončili iba základnú školu, tak aj tí s vysokoškolským vzdelaním. Viac bodov získali opäť muži (106,5) než ženy (82,5), avšak opäť išlo v oboch prípadoch o pokles na najnižšiu úroveň od začiatku merania.

Vysoké sebavedomie neznamená aj viac bodov

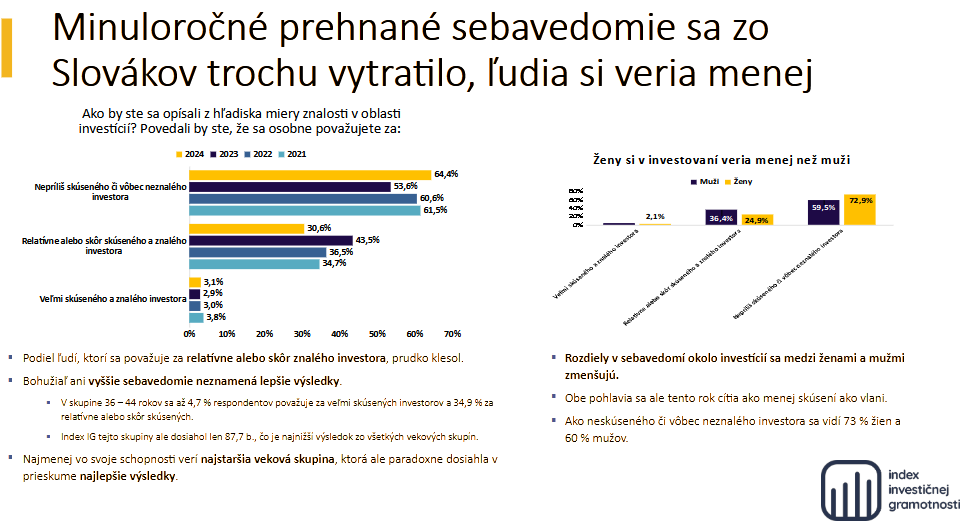

Opäť platí, že ľudia, ktorí sa považujú za skúsených investorov, vykázali nižšiu úroveň vedomostí než tí s menším sebavedomím. Najmenej vo svoje schopnosti verí najstaršia veková skupina, ktorá dosiahla najlepšie výsledky.

„Ide o nebezpečný jav, keďže vysoké sebavedomie v kombinácii s nízkou úrovňou vedomostí môže viesť k chybám pri zhodnocovaní peňazí. Ľudia, ktorí majú o svojej finančnej gramotnosti horšiu mienku, sa totiž skôr poradia s odborníkmi než niekto, kto si o sebe mylne myslí, že problematiku zvláda,“ upozorňuje Eva Sadovská, analytička Wood & Company.

Zároveň sa ukazuje, že si ženy v investovaní veria menej ako muži. „Hoci sa Index investičnej gramotnosti žien tento rok znížil, trend predchádzajúcich rokov bol opačný, pričom v prípade mužov sa index každým rokom znižuje,“ dodáva analytička, podľa ktorej sa úroveň znalostí žien a mužov môže v oblasti investovania čoskoro vyrovnať.

Zaujímavým zistením je aj to, že zložitejším otázkam nerozumieme. "Zhruba tri štvrtiny Slovákov správne rozumejú inflácii, vzťahu výnos-riziko a rozdielu medzi sporením a investovaním," vyplýva z prieskumu s tým, že zložitejšie témy im však robia problémy.

Evidentne nerozumieme oblasti menových kurzov a zloženého úročenia. Tu bola v odpovedaní na otázky úspešná menej ako tretina respondentov, pričom ešte v roku 2021 to bola polovica. „Nepochopenie princípu zloženého úročenia pritom znamená, že ľudia môžu mať problémy nielen pri porozumení zhodnocovania vkladov, ale ťažkosti im môže robiť aj pochopenie splátok úverov,“ upozorňuje Ľuboš Pavelka, nezávislý ekonóm s dlhoročnou bankovou a pedagogickou univerzitnou praxou.

Vysvetľuje, že v rovnomerných rovnakých splátkach sa mení pomer úrokov k splácanej istine úveru, čo by podľa neho mali vedieť najmä ľudia, ktorí majú alebo budú mať hypotéku. Problém vypočítať reálnu hodnotu budúcich úspor majú podľa prieskumu dokonca aj mnohí pedagógovia vyučujúci finančnú gramotnosť na stredných školách.

Podľa Pavelku však k nízkej úrovne poznania zloženého úročenia prispievajú na Slovensku aj banky. Väčšina z nich totiž pripisuje pri vkladoch s dlhšou viazanosťou úroky za uplynulý rok až pri splatnosti vkladu a nie každý rok.

Nezlepšujeme sa ani napriek silným ekonomickým vplyvom

Na Slovensku je vývoj investičnej gramotnosti podľa výkonného riaditeľa Portu Martina Luňáčka nezávislý na makroekonomických javoch. V tomto sa naši českí susedia líšia. Nízke skóre slovenských respondentov poukazuje na riziká v súvislosti s problematikou dôchodkov.

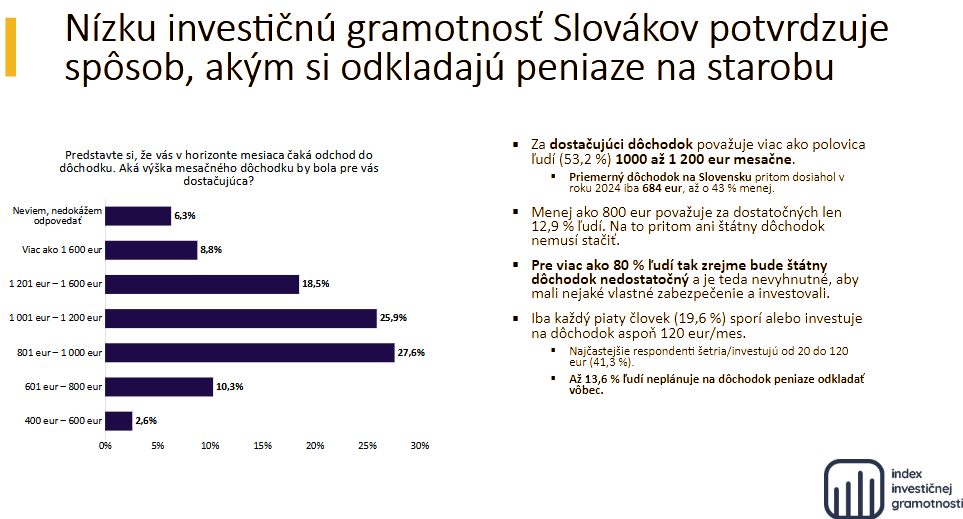

"Iba necelých 13 percent respondentov totiž uviedlo, že ak by budúci mesiac mali odísť na penziu, stačilo by im, aby sa jej výška pohybovala v intervale 400 až 800 eur," vyplýva z výsledkov spolu s tým, že vyše polovice si predstavuje dávku v rozmedzí 801 až 1 200 eur.

Priemerná výška starobného dôchodku však bola na Slovensku podľa údajov Sociálnej poisťovne 682,67 eura mesačne (údaj k novembru 2024). „Mnohým sa môže reálne stať, že si na dôchodku budú musieť vystačiť s výrazne nižším príjmom, než reálne dostanú,“ upozorňuje ďalší z garantov projektu Michal Mešťan, dekan ekonomickej fakulty UMB.

To podľa neho platí za predpokladu, že si sami na starobu nič neodložia a budú sa spoliehať iba na štát. Takýchto ľudí je pritom podľa prieskumu vyše 30 percent.

Mešťan neopomenul ani živnostníkov, z ktorých 28,6 percenta uviedlo, že si momentálne na starobu nešetria. "Ide pritom o ľudí, ktorí si aj podľa zistenia Najvyššieho kontrolného úradu platia minimálne penzijné odvody a preto im hrozí, že budú odkázaní na minimálny dôchodok," vysvetľuje dekan.

Téma živnostníkov je pritom u odbornej verejnosti na stole často, predovšetkým, ak ide o výšku odvodov, ktorá je nižšia ako u zamestnancov. Časť z nich dokonca žiadne odvody Sociálnej poisťovni na dôchodkové poistenie neplatí, pretože im pre nízke príjmy na to nevznikla zákonná povinnosť.

Podľa odborníkov je s odkladaním si na penziu dobré začať čo najskôr, a to predovšetkým pre riziko zhoršeného zdravia, ktoré ide so starnutím ruka v ruke. A i keď si celkom významná skupina respondentov na starobu odkladá, ide iba o nižšie sumy, ktoré nemusia na badateľné prilepšenie k penzii stačiť. Ešte horšie potom je, ak si začnú šetriť neskôr.

„Ak by priemerná inflácia za obdobie 20-ročného sporenia predstavovala 3,5 percenta ročne, mala by dôchodková renta vo výške 100 eur o 20 rokov kúpnu silu v dnešných cenách iba 50,25 eura,“ vyčísľuje Pavelka a dodáva, že k negatívnemu postoju ekonomicky aktívneho obyvateľstva k dôchodkovému sporeniu a nízkym sumám pravidelných príspevkov platených daňovníkmi prispieva aj štát.

Podľa neho totiž neposkytuje dostatočné daňové stimuly pre dobrovoľné sporenie v 3. pilieri (doplnkové dôchodkové sporenie), čo je viditeľné na príklade, že kým si sporiteľ v Česku môže odpočítať z daňového základu v ročnom zúčtovaní dane z príjmu v prepočte až dve tisícky eur, u nás je to iba 180.

Odborníci odporúčajú začať so šetrením dostatočne skoro, pretože potom postačí odkladať si aj nižšie sumy. Napríklad, na 24-tisíc eur si stačí mesačne pri priemernom 8-percentnom ročnom zhodnotení odkladať necelých 41 eur mesačne. To v prípade, ak šetríte 20 rokov.

Pri 30 rokoch sporenia je to už len 16 eur mesačne. „Vďačíme za to efektu zloženého úročenia, ktorému však väčšina Slovákov, bohužiaľ, nerozumie,“ uzatvára Mešťan.