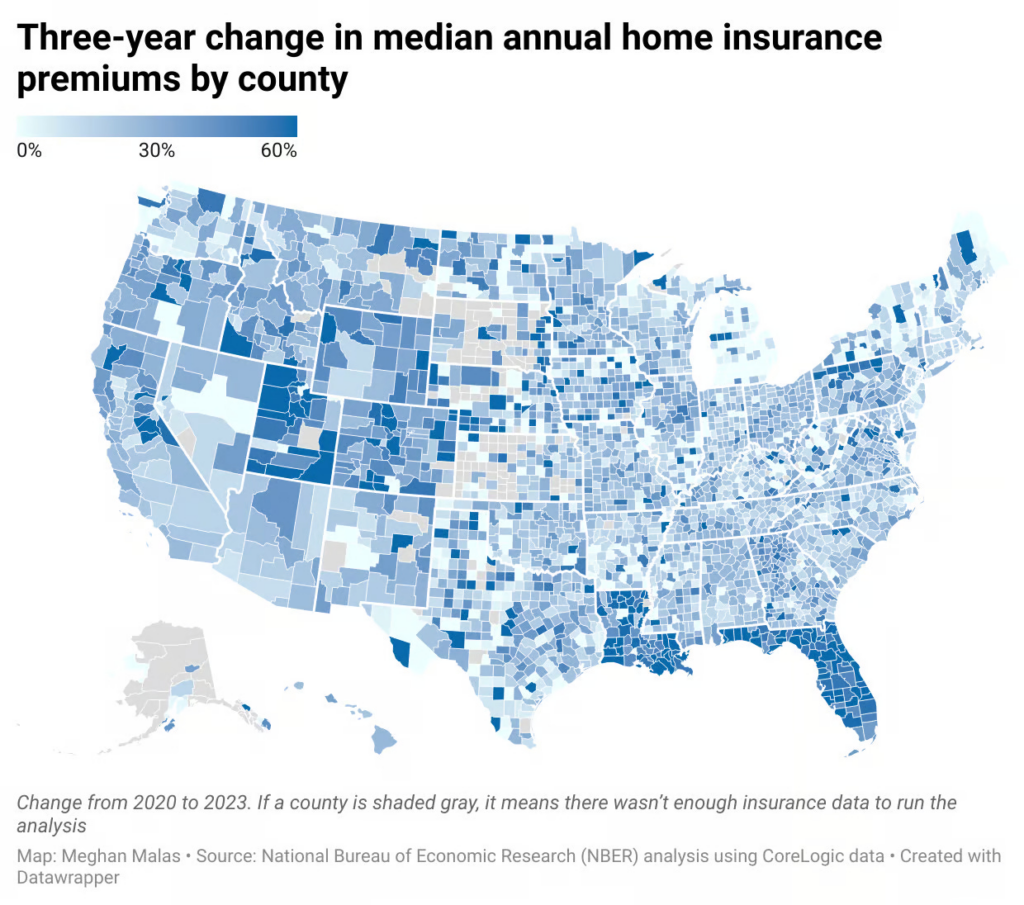

Na niektorých miestach poisťovne jednoducho úplne rušia poistky v dôsledku kombinácie rastúcich nákladov na poistenie a štátnych predpisov, ktoré obmedzujú, o koľko môžu poisťovne zvyšovať sadzby.

To vyhnalo mnohých zákazníkov do štátom podporovaných poisťovní poslednej inštancie.

Počet takýchto poistiek sa od roku 2018 zdvojnásobil, čím sa záväzky zvýšili natoľko, že v mnohých prípadoch nie je jasné, ako budú štáty financovať straty v prípade veľkej katastrofy.

Táto situácia sa v súčasnosti odohráva ako následok požiarov v Los Angeles, kde štátom podporovaná poisťovňa odhaduje, že bude čeliť stratám vo výške 8 miliárd dolárov oproti 377 miliónom dolárov dostupných finančných prostriedkov.

Rastúce náklady na poistenie viedli niektorých ľudí k obavám, že svet sa stáva "nepoistiteľným": to znamená, že riziko katastrofy spôsobuje, že poistenie vlastníkov bytov je buď čoraz nedostupnejšie, alebo úplne nedostupné.

Je ľahké pochopiť, prečo je poistenie na niektorých miestach, napríklad v oblastiach ohrozených lesnými požiarmi, drahé alebo nedostupné. Ale širší trend zvyšovania nákladov na poistenie možno pozorovať v podstate v každom štáte a je ťažšie ho vysvetliť.

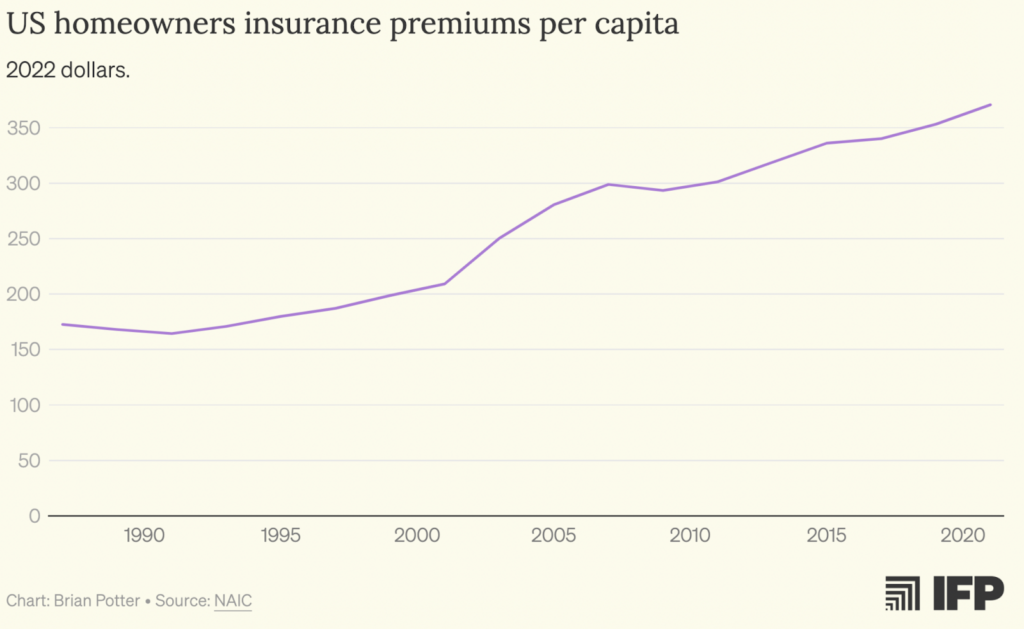

Na pochopenie trendov v poistení vlastníkov bytov môžeme použiť výročné správy o ziskovosti od Národnej asociácie poisťovacích komisárov, ktorá sleduje poistné, straty a celkové zisky pre rôzne druhy poistenia v jednotlivých štátoch od 70. rokov minulého storočia. Tu je celkové zaplatené poistné vydelené počtom obyvateľov v dolároch v roku 2022:

Vidíme, že aj po zohľadnení inflácie a počtu obyvateľov sa náklady na poistenie vlastníkov bytov v priebehu času neustále zvyšujú. Od 80. rokov minulého storočia do súčasnosti sa poistné na obyvateľa viac ako zdvojnásobilo, pričom väčšina nárastu nastala po roku 2000.

Jedným zo zrejmých faktorov je jednoducho rastúci počet domov. V priebehu času sa veľkosť domácností v USA zmenšila, čo znamená, že počet domov rástol rýchlejšie ako celkový počet obyvateľov. Čím viac domov na obyvateľa, tým vyššie bude poistenie vlastníkov domov na obyvateľa.

Podobne sa od polovice 80. rokov zvýšila miera vlastníctva domov, aj keď nárast je veľmi mierny a nie je monotónny. Ďalším faktorom je rastúca veľkosť domov. Nové domy sa v priebehu času vo všeobecnosti zväčšujú (hoci tento trend sa okolo roku 2015 otočil). Väčšie a drahšie domy budú, samozrejme, drahšie poistené. A posledným faktorom sú stavebné náklady, ktoré často rástli rýchlejšie ako inflácia. Čím drahšia je oprava domu, tým vyššie sú náklady na jeho poistenie.

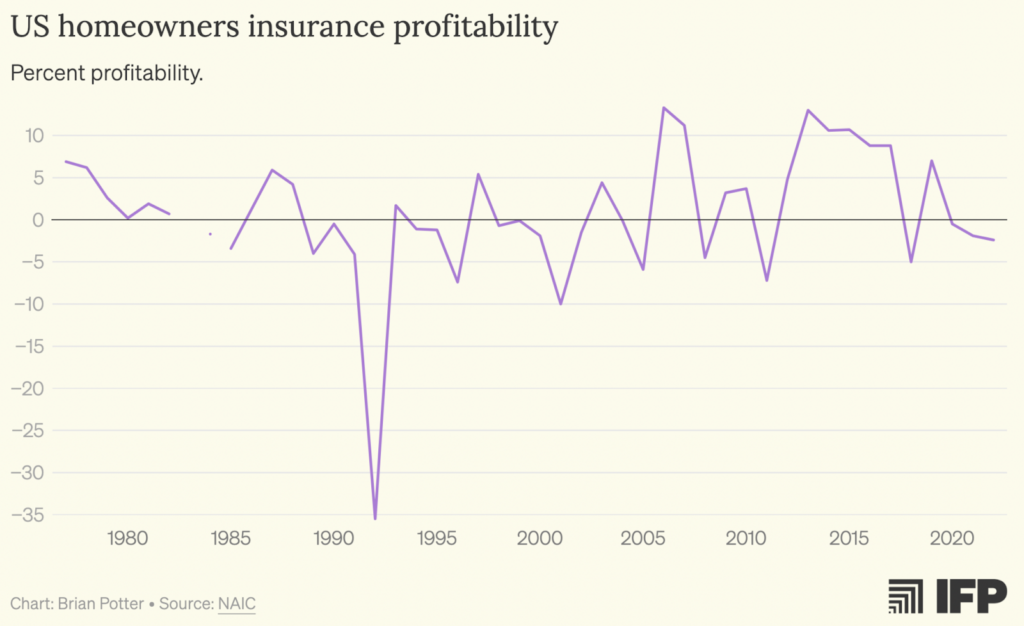

Ďalším možným faktorom sú rastúce zisky. Možno si poisťovne zvýšené poistné jednoducho strkajú do vrecka. Tu je ziskovosť poistenia vlastníkov bytov v USA v priebehu času:

Existuje mierny trend smerom nahor, ale to stále nevysvetľuje viac ako len malú časť nárastu. Ziskovosť poistenia vlastníkov nehnuteľností je mimoriadne nízka.

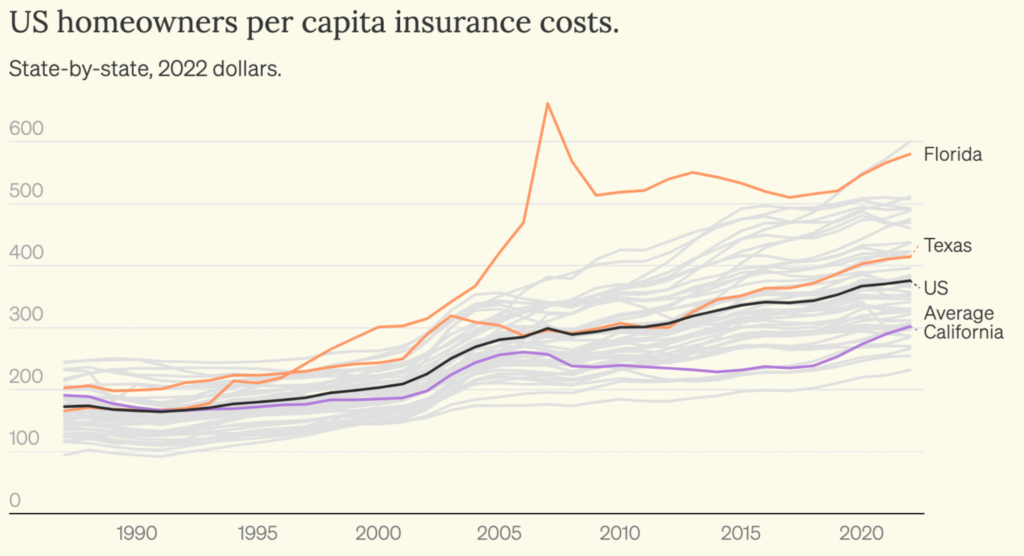

Ďalším možným vysvetlením sú geografické zmeny obyvateľstva. Ak sa ľudia neúmerne sťahujú do rizikových oblastí, v ktorých je poistenie drahšie (napríklad do Kalifornie náchylnej na požiare alebo na juhovýchod náchylný na hurikány), mohlo by sa to prejaviť v neustálom zvyšovaní nákladov na poistenie v celej krajine. Tu sú náklady na poistenie v jednotlivých štátoch v priebehu času:

Približne 90 percent štátov zaznamenalo od roku 1980 takmer dvojnásobné alebo vyššie reálne náklady na poistenie vlastníkov domov na obyvateľa, a priemerná miera nárastu na juhu je len o niečo vyššia ako celoštátny priemer.

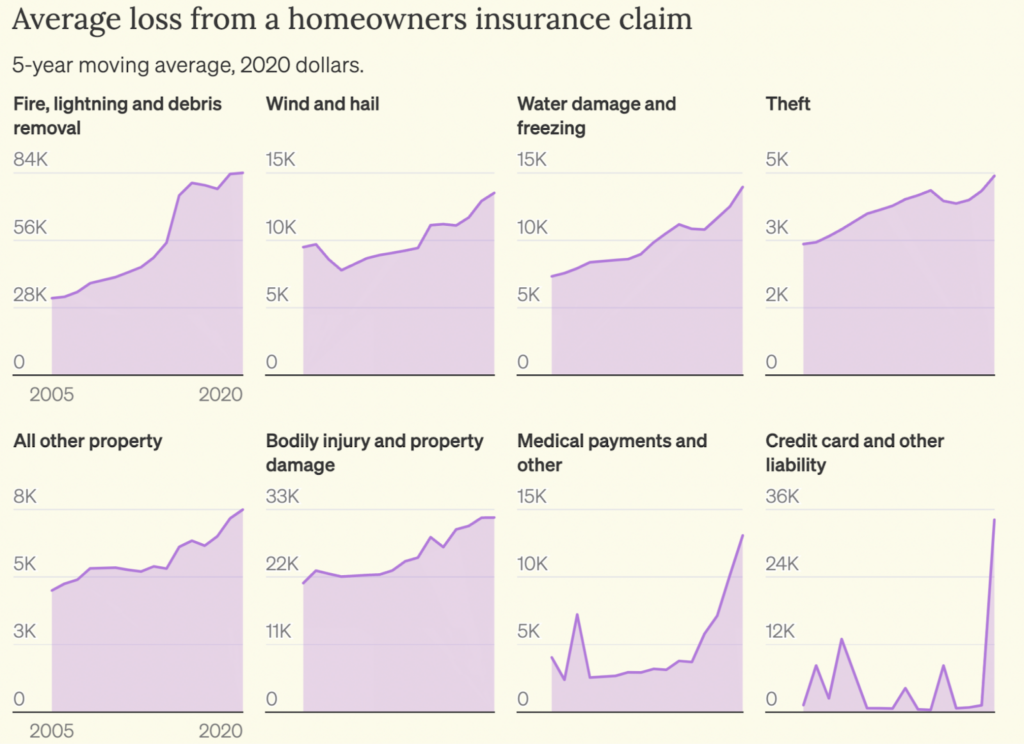

Prehľad o tom, čo spôsobuje poistné škody, môžeme získať na základe údajov od Insurance Information Institute, ktorý sleduje frekvenciu a závažnosť poistných udalostí majiteľov domov podľa typu škôd od roku 2003. Od roku 2005 do roku 2020 sa náklady na priemernú výplatu zvýšili o 60 percent (upravené o infláciu):

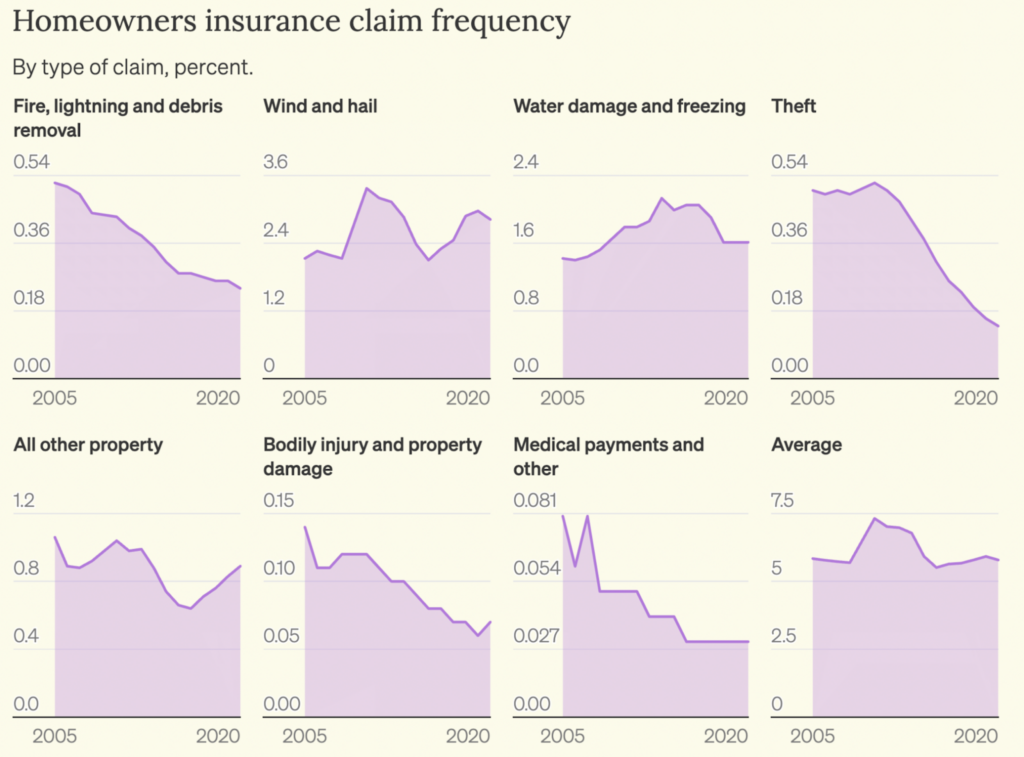

Pozoruhodné je, že každý typ straty sa zdražil, väčšinou v relatívne podobnom pomere. Tu je frekvencia rôznych typov strát v priebehu času:

Väčšina typov strát sa časom stala menej častými. Frekvencia výplat škôd spôsobených požiarom, úrazmi a inými zdravotnými škodami klesla o polovicu alebo viac. Krádeže klesli o viac ako dve tretiny. A ak sa pozriete na údaje, ktoré siahajú ďalej do minulosti, uvidíte podobné trendy. Zatiaľ čo závažnosť poistných udalostí rastie, vyplácajú sa menej často.

Čiastočným vysvetlením nárastu ceny poistenia v USA sú pravdepodobne čoraz ničivejšie poveternostné udalosti a katastrofy súvisiace s klímou. Ak sa pozrieme na údaje z typov nahlásených poistných udalostí, rastúca frekvencia a závažnosť škôd spôsobených vetrom a krupobitím je zodpovedná za približne polovicu nárastu poistných škôd za posledné dve desaťročia. Ďalší významný zdroj nárastu vôbec nesúvisí s klímou, ale so zvyšujúcou sa frekvenciou a závažnosťou škôd spôsobených vodou.