Existuje viacero štatistík bohatstva.Veľa z nich však do výpočtu zahŕňa nehnuteľnosti. Nie že by domy nemali hodnotu. Nehnuteľnosti však majú nízku likviditu a nízku homogenitu, obzvlášť v krajinách ako Slovensko. Ako bohatá je 70-ročná vdova, ktorej drvivú väčšinu bohatstva tvorí starší dvojgeneračný dom ležiaci napríklad v gemerskej obci? Žiadna globálna štatistika ho nedokáže zmysluplne oceniť.

Za výpovednejšie považujem meranie bohatstva obmedzené na finančné aktíva. Jedno z najznámejších robí Allianz, aktuálne z jesene 2024 s dátami za rok 2023. Sleduje hrubé a čisté (očistené o dlh) finančné aktíva tvorené hotovosťou, akciami, dlhopismi a ďalšími cennými papiermi a takisto poistnými a dôchodkovými fondami v 57 krajinách sveta.

Globálne dáta sú povzbudzujúce. Po mínusovom roku 2022 narástli finančné aktíva o solídnych 7,6 percenta. Väčšina nárastu bola však vďaka rastu trhovej hodnoty, a nie novým úsporám. Najmä vynútené pandemické hotovostné úspory sa vo veľkom rozpúšťali, čerstvé čisté úspory smerovali primárne do dlhopisov.

Zaujmú najmä dve zistenia. Prvým je veľký rozdiel v štruktúre nárastu bohatstva medzi USA a Európou. V Európe narástlo bohatstvo skôr vďaka čerstvým úsporám (v Nemecku to bol výhradný dôvod), v USA skôr vďaka rastu trhu. Američania teda menej sporili, ale ich existujúce investície im viac vynášali než Európanom.

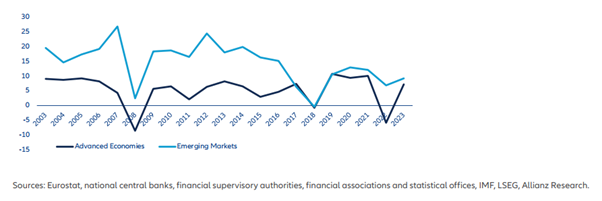

Druhou zaujímavou informáciou je konvergencia tempa rastu bohatstva medzi bohatými štátmi a emerging markets (rozvíjajúcimi sa krajinami). Kým po prelome milénií chudobnejšie ekonomiky každý rok rástli aj o 10 percentuálnych bodov rýchlejšie v porovnaní so Západom, od roku 2016 sa tempá priblížili.

Zmena hrubých finančných aktív na obyvateľa, vyspelé ekonomiky verzus emerging markets. Zdroj: Allianz

Čísla Slovenska v niečom dobre zapadajú do verejne prezentovaného obrazu bohatstva našej krajiny – a v niečom zase vôbec nie.

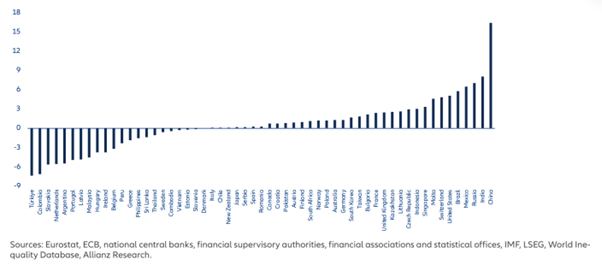

Z tej druhej kategórie je to najmä rozdelenie bohatstva medzi ľuďmi. Podiel najbohatších 10 percent Slovákov na čistom finančnom bohatstve za posledných 20 rokov poklesol takmer najviac spomedzi všetkých 57 sledovaných ekonomík, keď pred nami boli len Turecko a Kolumbia. Čítate to správne, rozdiely vo finančnom bohatstve Slovákov sa za 20 rokov zmenšili, nie zväčšili.

Správa nás zaradila medzi 9 štátov, v ktorých sa stredná trieda zväčšuje. Jediná krajina EÚ, v ktorej prišlo k zmenšeniu strednej triedy, bola Litva. Okrem USA a Spojeného kráľovstva prišlo k poklesu výhradne v rozvojových krajinách, vrátane štyroch z piatich „starých“ krajín BRICS.

Nanešťastie, štatistika čistého bohatstva je zasa tou, ktorá zodpovedá príbehu o chudobnom Slovensku. Po odrátaní dlhu vlastnil v roku 2023 priemerný obyvateľ Slovenska čisté finančné aktíva v hodnote 9 160 eur. Report to špecificky nezmieňuje, ale keďže údaje Allianz vychádzajú z metodológie ESA 2010, s vysokou pravdepodobnosťou sú tam zarátané aj úspory v II. dôchodkovom pilieri.

Táto suma nás v rámci 25 analyzovaných členov EÚ radí na posledné miesto, za Bulharsko, Poľsko aj Rumunsko. Čisté finančné bohatstvo priemerného českého občana je viac než 3-násobné a najbohatší Dáni majú 19-krát viac.

V roku 2023 narástlo čisté bohatstvo na Slovensku len o 1,2 percenta, kým v Česku o 20 percent, v Maďarsku o 17 percent a v Poľsku o 11 percent. Dlh Slovákov narástol o 6,6 percenta, v Česku 0,9 percenta, v Maďarsku 3,6 percenta a v Poľsku dokonca poklesol o 0,8 percenta, čo u nás brzdilo nárast čistého bohatstva.

Ťažko vybrať jediný dôvod, ktorý nás takto oddeľuje aj od najbližších susedov. Svoju úlohu bude hrať nadštandardná obľuba „sporenia“ do nehnuteľností a vysoká konzervatívnosť pri investovaní, či takmer neexistujúci domáci akciový trh.

Dôvody si zaslúžia skúmanie, pretože nárast rovnostárstva je slabou náplasťou na zaostávanie finančného bohatstva Slovákov. Osobne som priaznivcom skôr nerovného bohatstva ako rovnej chudoby.