Nechať sa unášať iba týmito dvoma témami je však značne riskantné, pretože ani svetová, ani americká ekonomika sa nedá zúžiť na tieto dve oblasti.

Pokiaľ budeme upierať svoj zrak len jedným smerom, neuvidíme všetky možné nebezpečenstvá a riziká aktuálnej situácie. A práve najnovšie čísla americkej inflácie nám pripomenuli, že existujú aj iné problémy, na ktoré ani Trump, ani umelá inteligencia nestačia.

Čaká nás ďalší býčí rok?

Ešte než sa ponoríme do analýzy toho, čo nové nám prichystali Trump a umelá inteligencia, zameriame sa na výsledok Super Bowlu. V pondelok 10. februára prebehlo finále Super Bowlu. Pri tejto udalosti, samozrejme, nesmel chýbať Donald Trump. Philadelphia Eagles porazili Kansas City Chiefs 40:22. Možno sa pýtate, čo majú spoločné výsledok finále amerického futbalu a akciové trhy.

V skutočnosti nič, ale v roku 1978 športový novinár Leonard Koppett predstavil takzvaný Super Bowl indikátor. Novinár si totiž všimol zaujímavú koreláciu medzi vývojom na burze a víťazom Super Bowlu. Keď vyhral tím z National Football Conference (NFC), bol daný rok na akciovom trhu býčí. Keď naopak vyhral tím z American Football Conference (AFC), čakal nás medvedí trend, teda pokles akciových trhov. A keďže tento rok vyhrala Philadelphia, mal by nás podľa tohto indikátora čakať ďalší rok býčieho trendu na akciových trhoch.

Neradujte sa však predčasne. Keďže neexistuje žiadna priama kauzálna súvislosť medzi týmito fenoménmi, Super Bowl indikátor sa od roku 2001 ukázal ako nespoľahlivý. Dovtedy mal investor, ktorý sa týmto indikátorom riadil, 75-percentnú pravdepodobnosť úspechu. Od roku 2001 však korelácia klesla a indikátor má dnes úspešnosť len medzi 35 až 39 percentami. Inými slovami, prakticky sa naňho neoplatí vôbec spoliehať.

Osobne však vidím význam Super Bowl indikátora v tom, že investorom pripomína, že nie všetko na burze je racionálne, do istej miery tam totiž rozhoduje aj intuícia. Je, samozrejme, žiaduce, aby naše investície a rozhodnutia boli podložené argumentmi, ale to nestačí. Investor musí mať cit pre to, kedy do investície vstúpiť a kedy ju opustiť. A tu si každý investor môže pomáhať svojimi vlastnými prostriedkami. Legendou medzi intuitívnymi obchodníkmi bol George Soros.

Už si trhy zvykli na Trumpov ohňostroj?

Nástup Donalda Trumpa do druhého funkčného obdobia je skutočne raketový, avšak prebiehajúci štvrtý týždeň jeho vlády naznačuje určité spomalenie. Niežeby sa toto spomalenie týkalo priamo Donalda Trumpa a jeho administratívy. Trump neustále chrlí nové nápady na svojom účte na sieti X, rovnako ako zvyšok jeho tímu. Tu sa nič nemení. Čo sa však mení, je ostražitosť trhov.

Trhy si zvykli na to, že všetko môže byť inak zo dňa na deň, a preto už nevenujú toľko pozornosti jednotlivým opatreniam. Dobrým dôkazom pre toto tvrdenie bolo nedávne rozhodnutie o uvalení 25-percentných ciel na dovoz hliníka a ocele.

Ešte pred štrnástimi dňami oznámenie o zavedení ciel na obchod s Mexikom a Kanadou poslalo trhy do hlbokej straty. Tentoraz sa síce trhy prepadli, ale žiadna katastrofa to nebola. Analytici upozorňovali, že clá začnú platiť až v polovici marca, a do tej doby môže Trump ešte niekoľkokrát zmeniť názor.

Keďže sa očakáva, že India a Európa doplatia najviac na zavedenie týchto ciel, možno toto opatrenie v istom zmysle chápať aj pozitívne. Ak by totiž Trump skutočne plánoval zaviesť plošné clá na indický a európsky tovar, nedávalo by zmysel zavádzať tieto čiastkové opatrenia už teraz.

Už skôr sa upozorňovalo, že zavedenie plošných ciel je nebezpečné aj pre americkú ekonomiku. Aby clá skutočne pomohli americkej zamestnanosti, musia byť veľmi dobre cielené.

Trhy tento týždeň zatiaľ preukazujú rezistenciu voči novým nápadom amerického prezidenta. Tento laxný prístup sa však môže obrátiť proti nim vo chvíli, keď Trump opäť všetkých prekvapí a urobí krok, ktorý nikto nečaká. Osobne sa domnievam, že takýto krok môže prísť v otázkach menovej politiky.

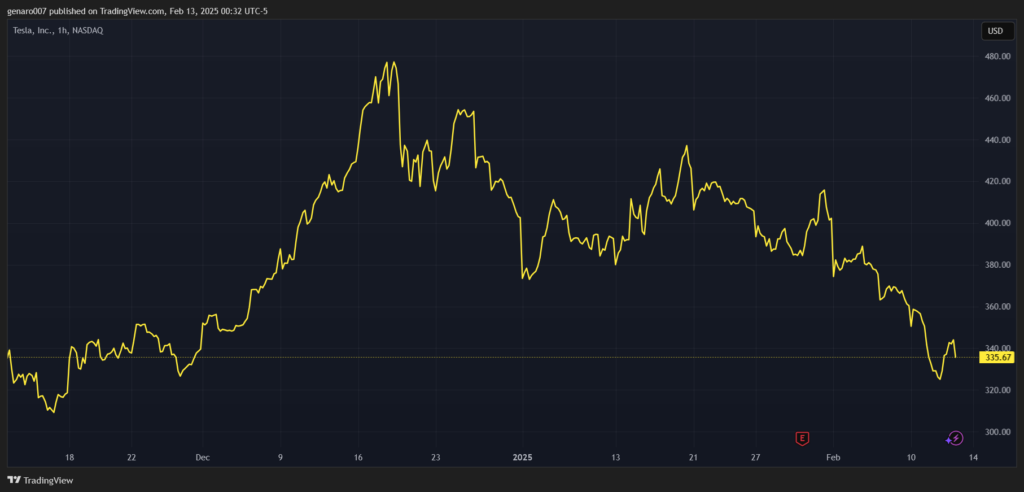

Akcie Tesly pod tlakom

Ak niekto môže konkurovať Trumpovi v jeho pracovnom nasadení, potom je to Elon Musk. Jeho zapálenie a snaha o obnovu demokracie v USA sú také veľké, že si mnoho investorov kladie otázku, či mu vôbec zostáva nejaký čas na riešenie problémov Tesly.

Hlavná zárobková činnosť spoločnosti totiž čelí hneď niekoľkým výzvam. Predaje na kľúčovom čínskom trhu klesajú a medzi analytikmi panujú spory, či je to dôsledkom ostrej čínskej konkurencie, alebo tým, že sa Musk stal pravou rukou Donalda Trumpa. Nákup Tesly sa tak v Číne môže vnímať ako prejav nedostatočného vlastenectva.

Podobná situácia nastáva aj v USA, kde sa na sociálnych sieťach množia videá rozhorčených Muskových politických odporcov, ktorí sľubujú, že svoju Teslu predajú do autobazáru. Áno, ide o negatívnu reklamu, ale predaj ojazdených vozidiel Muskovi nijako neuškodí. Faktom však zostáva, že akcie Tesly od polovice decembra stratili cez 28 percent.

V minulosti neboli podobné prepady ničím neobvyklým, ale z pohľadu technickej analýzy je pre akciu kľúčová podpora na úrovni okolo 309 dolárov. Pokiaľ by túto hranicu neudržala, mohol by nasledovať rýchly prepad až k 240 dolárom za akciu. A to už by Musk nemohol problémy Tesly ignorovať.

Na druhej strane staviť si proti akciám Tesly nikdy nebol dobrý nápad.

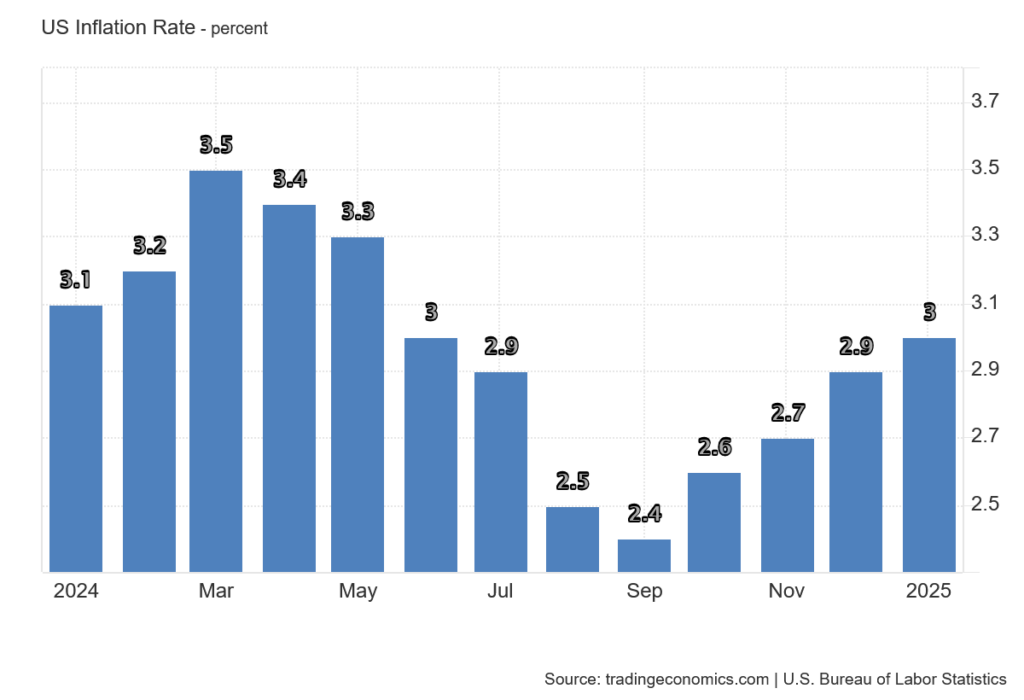

Januárová inflácia vystrašila trhy

Návratom k nezáživnej ekonomickej realite bolo zverejnenie januárovej inflácie v USA, ktorá dosiahla 3 percentá, zatiaľ čo očakávania boli 2,9 percenta. Rovnako medziročná jadrová inflácia, očistená od najvolatilnejších položiek, nečakane vzrástla na 3,3 percenta oproti prognózam, ktoré počítali so spomalením na 3,1 percenta. Inflácia teda naďalej predstavuje problém.

Na zverejnené čísla reagoval prudkým poklesom bitcoin, pretože to znamená, že úrokové sadzby v marci s istotou neklesnú. Januárové inflačné dáta ovplyvnili aj americké desaťročné dlhopisy, ktorých výnosy vzrástli.

Vysoká inflácia nie je dobrou správou pre Európu, pretože ECB stále plánuje pravidelné znižovanie úrokových sadzieb, čo bude oslabovať euro. Keby bol v Bielom dome Joe Biden, možno by to neprekážalo. Je však isté, že slabé euro bude čoraz viac tŕňom v oku Donalda Trumpa.

Ekonomická vojna totiž nespočíva len v zavádzaní ciel, ale veľkým bojovým poľom je aj menová politika. A je len otázkou času, kým sa obchodné spory presunú práve do tejto oblasti. Investori by v týchto dňoch a týždňoch mali dôkladne zvážiť, ako sa poistiť proti menovému riziku.

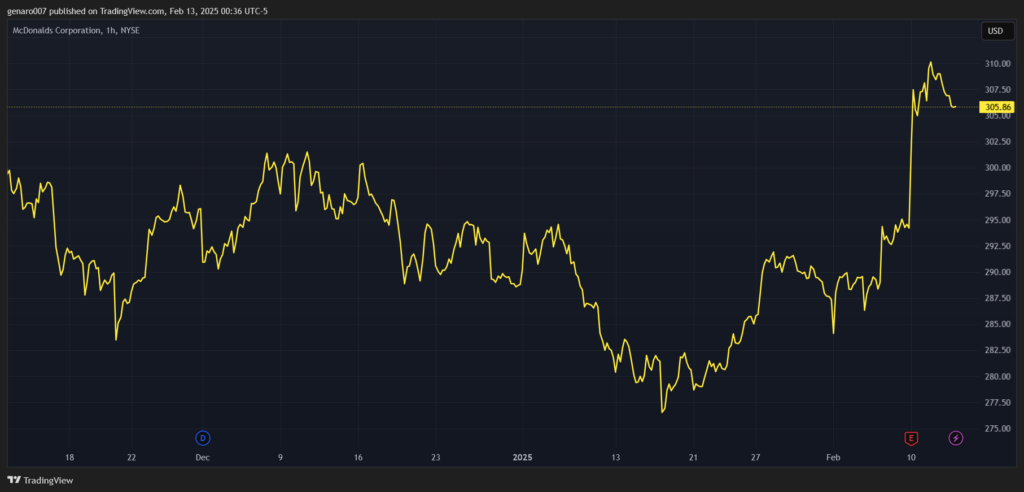

Dobrá či zlá správa z McDonald's?

Pochopenie burzových špekulácií môže byť užitočné aj prospešné. Skôr či neskôr sa však musí konfrontovať s ekonomickou realitou. Kľúčová otázka teda znie: ako je na tom bežný priemerný Američan? Vieme, že v USA je normálne žiť na dlh a mať viac zamestnaní, čo je pre Európanov menej obvyklé a sťažuje to pochopenie americkej životnej reality.

Jedným z možných ukazovateľov je finančná situácia McDonald's. Posledné dva roky vedenie spoločnosti upozorňovalo, že zákazníci zmenili svoje správanie – ľudia sa menej stravovali v ich reštauráciách. Vedenie niekoľkokrát vyslalo varovné signály, že nižšie triedy v USA nie sú v dobrej kondícii.

Teraz však pri zverejnení najnovších hospodárskych výsledkov, spoločnosť McDonald's po prvý raz zaznamenala zmenu trendu a predaje v USA po dlhšej dobe mierne vzrástli. Trhy túto informáciu vyhodnotili ako pozitívnu a akcie firmy McDonald's pridali cez 4 percentá.

Tento výsledok však možno interpretovať aj opačne. Nemôžu tržby McDonald's rásť preto, že k nim teraz chodí na obed viac ľudí, ktorí si predtým mohli dovoliť jesť v klasickej reštaurácii?