Prvý nákup bude bez poplatkov. Dlhopisy sa budú obchodovať aj na Burze cenných papierov a bude ich tak možné predať aj pred splatnosťou.

Zlato, ktoré je tiež oslobodené od dane a na rozdiel od dlhopisov je ho možno držať aj anonymne, „spravilo“ za ostatných 12 mesiacov 50 percent.

Mať viac možností je lepšie. Niektorým ľuďom tieto dlhopisy umožnia získať aspoň nejaký výnos na peniazoch ležiacich v bankách alebo pod matracom. Tí, čo dodržujú zásady finančnej hygieny, sa však musia na tejto blahosklonnej ponuke pousmiať. Osobne poznám lepšie alternatívy a tento krok vlády považujem za premárnenú šancu.

Pri lákaní na výnosy či už podomovými finančnými predajcami alebo politikmi na tlačovkách si treba vždy pripomínať, že ide o nominálne veličiny. Vďaka zlým peniazom a ich inflácii býva realita výnosu smutnejšia ako nominálne ilúzie.

Aby sme odhadli, koľko zarobíme, musíme od nominálneho výnosu odpočítať infláciu. Ceny na Slovensku v januári najmä vďaka rastu cien potravín a zvýšeným daniam narástli medzimesačne až o 1,7 percenta. Medziročné tempo cenovej inflácie tak zrýchlilo na 3,9 percenta.

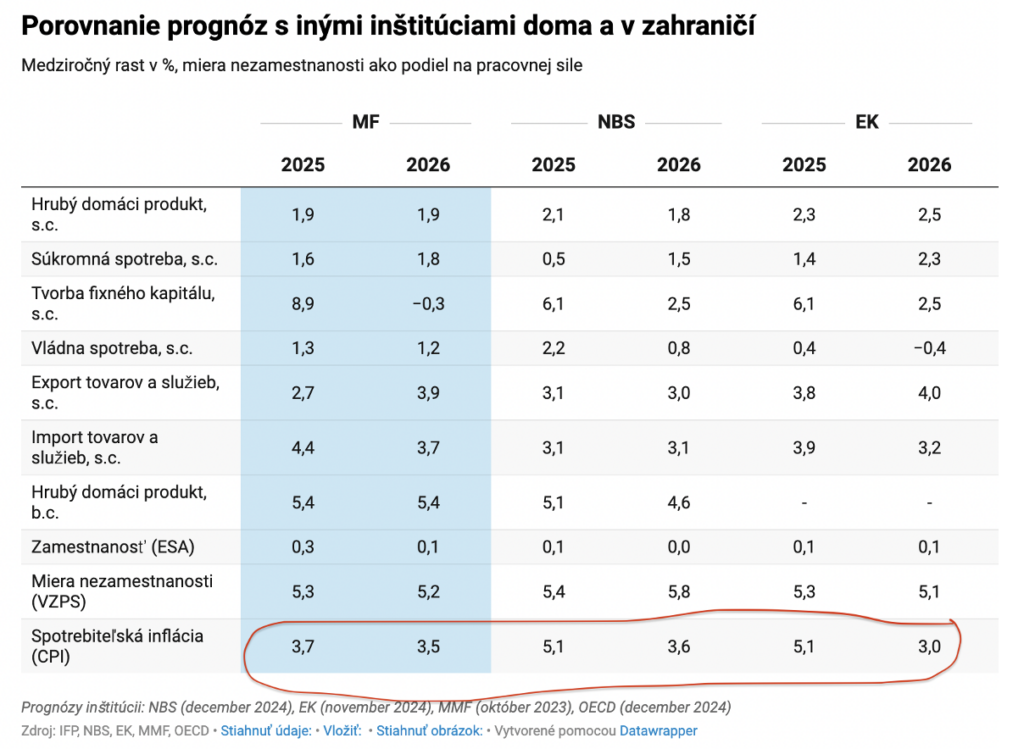

Ministerstvo financií odhaduje cenovú infláciu na rok 2025 vo výške 3,7 percenta (Európska komisia až 5,1 percenta) a 3,5 percenta na rok 2026 (EK 3,0 percenta). Ani štátny dlhopis vás preto podľa nich neuchráni pred inflačnou daňou. Podľa odhadov ministerstva financií budú aj „Patrioti“ minimálne dva roky reálne prerábať.

Ak chceli politici skutočne pomôcť svojim voličom bez účtov u brokera a bazálnej dôvery v trhy, mali im ponúknuť dlhopisy upravené o infláciu. Tie by spiacich ľudí v tunajších bankách aspoň čiastočne chránili pred zlými peniazmi, a to kompenzovaním oficiálne priznanej inflácie. Americkí občania a my, ktorí máme účet u brokera, si dnes vďaka takémuto produktu vieme za úspory kúpiť 10-ročné americké štátne dlhopisy s reálnym výnosom 2 percentá nad infláciu.

O tomto dôležitom nástroji finančnej hygieny pre starobných aj predčasných dôchodcov hovorím v mojom nedávnom videu.

„Ale je to viac ako nula na bežných účtoch,“ píšu mi obhajcovia nových štátnych dlhopisov na sieťach. Mnoho ľudí tu žije vo falošných dilemách. Stačí sa rozhliadnuť. Dokonca aj v menšej slovenskej banke na účte vedenom zadarmo a bez viazanosti mi ešte donedávna platili tie 3 percentá ročne. Dnes to je 1,8 percenta. Na bezpečnejších a likvidnejších dvojročných amerických štátnych dlhopisoch som zarobil za ostatné necelé dva roky 14 percent.

Áno, pre niekoho, môžu byť slovenské štátne dlhopisy skutočne užitočné. Nemôžu síce nahradiť investície, ako sú akcie alebo nehnuteľnosti či poistku v podobe zlata, ale ako dodatočné úročenie finančnej rezervy sa môžu zísť najmä dôchodcom s množstvom neúročených úspor a bez finančného vzdelania a ochoty nejaké nadobudnúť.

Aj pri slovenských štátnych dlhopisoch existujú riziká, napriek tomu, že sa o nich mlčí a politici hovoria o „lepšie úročenom termínovanom účte“. Okrem spomínanej inflácie je dobré dať si pozor na to, aby človek do nich dával len trpezlivé peniaze, ktoré tam vydržia do splatnosti.

Ale veď dlhopis možno kedykoľvek predať na sekundárnom trhu... Áno, ale za absurdne vysoké slovenské poplatky za obchodovanie cenných papierov od 0,70 do 1,5 percenta objemu obchodu (zvyčajne minimálne 25 eur). To je draho zaplatená likvidita.

Ďalším rizikom slovenských štátnych dlhopisov je riziko durácie. Ak úroky neklesnú, ako každý čaká a dúfa, ale naopak, počas doby splatnosti dlhopisu vzrastú, potom tí, čo ich budú držať, stratia. A stratia aj tí, čo ich nepredajú, ale podržia do splatnosti, keďže ich peniaze nebudú môcť byť úročené vo výnosnejších, podobne rizikových alternatívach.

Asi ste už pochopili, či osobne zvažujem nákup dlhopisov Investor a Patriot. Rizika Slovenska mám už teraz, cez moje úspory v bankách, dôchodkový a daňový systém, viac, než mi je milé.

Na úročenie mojej eurovej finančnej rezervy preto okrem vybraných bánk používam menej rizikovú a likvidnejšiu dlhopisovú alternatívu s porovnateľným výnosom. Štátne dlhy najlepších krajín eurozóny (z hľadiska ratingu a likvidity), bez výrazného rizika durácie (splatnosť do 1 roku), s výnosom za ostatný rok vo výške 3,6 percenta zabalené v ETF-ku. Ak ich podržím dlhšie než rok, sú tiež oslobodené od daní a odvodov, pričom pri predaji neplatím absurdné poplatky v percentách objemu, ale len v jednotkách eur.

Vyhovárať sa pri nulových výnosoch z peňažných úspor na tunajšie banky je síce pohodlné, no dnes už úsmevné. Produkty peňažných, dlhopisových a akciových trhov sú už roky dostupné každému Slovákovi s prístupom na internet.

Stačí mu účet u „nehračkárskeho“ brokera, čo je základ finančnej hygieny, ktorý v USA zvládnu aj ľudia so základným vzdelaním na minimálnej mzde. Ak ten účet máte, nemusíte už pozerať tlačovky a čakať na spasenie od politikov. Nemusíte merať cestu do banky, teraz hneď si môžete vytiahnuť telefón a voľné eurá poslať pracovať okamžite.