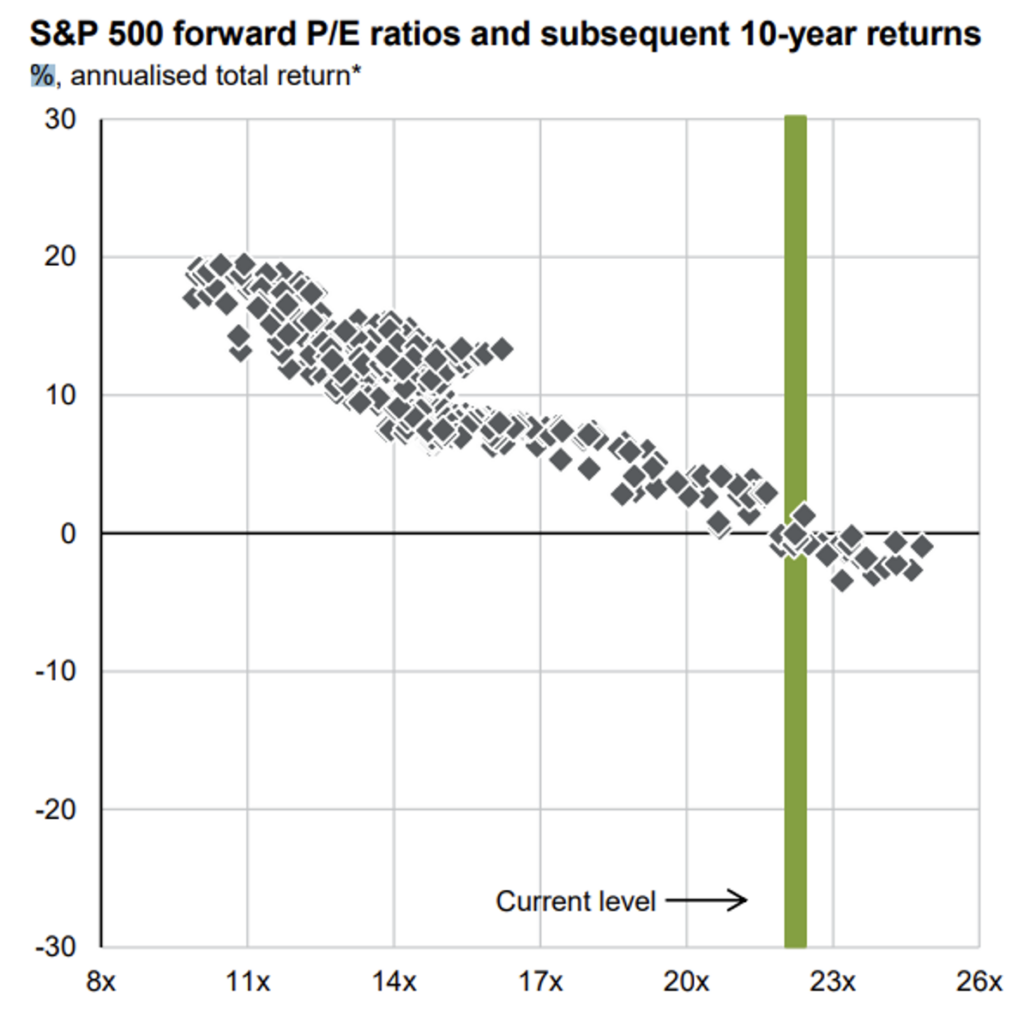

Keď boli v minulosti akcie z indexu S&P 500 podobne drahé (z hľadiska ich P/E pomeru na základe odhadovaných príjmov) ako dnes, ich anualizovaný celkový priemerný ročný výnos bol v nasledujúcej dekáde negatívny.

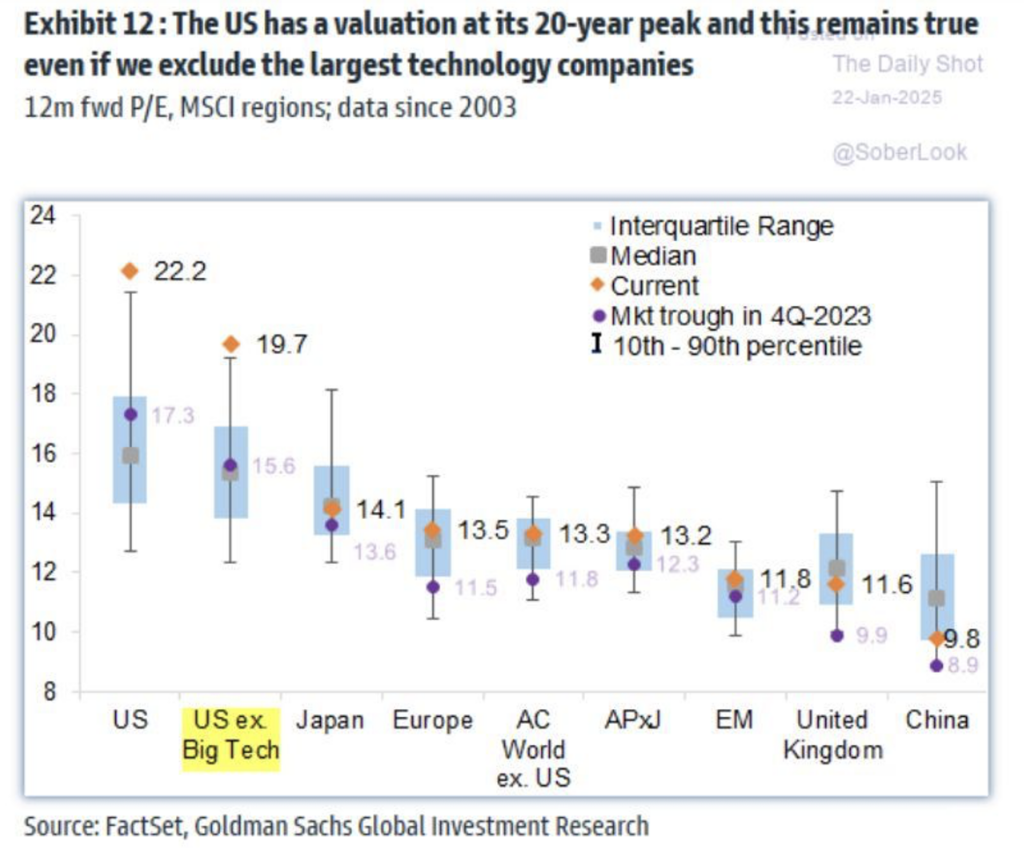

Americké akcie sú v porovnaní so zvyškom sveta relatívne drahé, aj keď ignorujeme technologických gigantov a nezapočítame ich do P/E pomeru:

Nákupnej horúčke na amerických akciových trhoch po pandémii pomohlo to, že každá inflácia zlých peňazí prerozdeľuje bohatstvo kapitalistom na úkor pracujúcej chudoby. Volá sa to Cantillonov efekt.

Tí, ktorí sa k novým peniazom dostávajú skôr, zarábajú na úkor tých, ktorí ich dostanú poslední. Tí prví totiž dokážu s novými peniazmi nakupovať v ekonomike ešte za staré ceny. Štátna centrálna banka je preto ako opitý Jánošík, ktorý berie chudobným a dáva bohatým.

Ekonómovia v centrálnej banke však Cantillonovmu efektu nerozumejú. Namiesto toho ukazujú prstom okolo seba, dávajú vozík pred oslíka a tvrdia, že infláciu spôsobili pažraví podnikatelia.

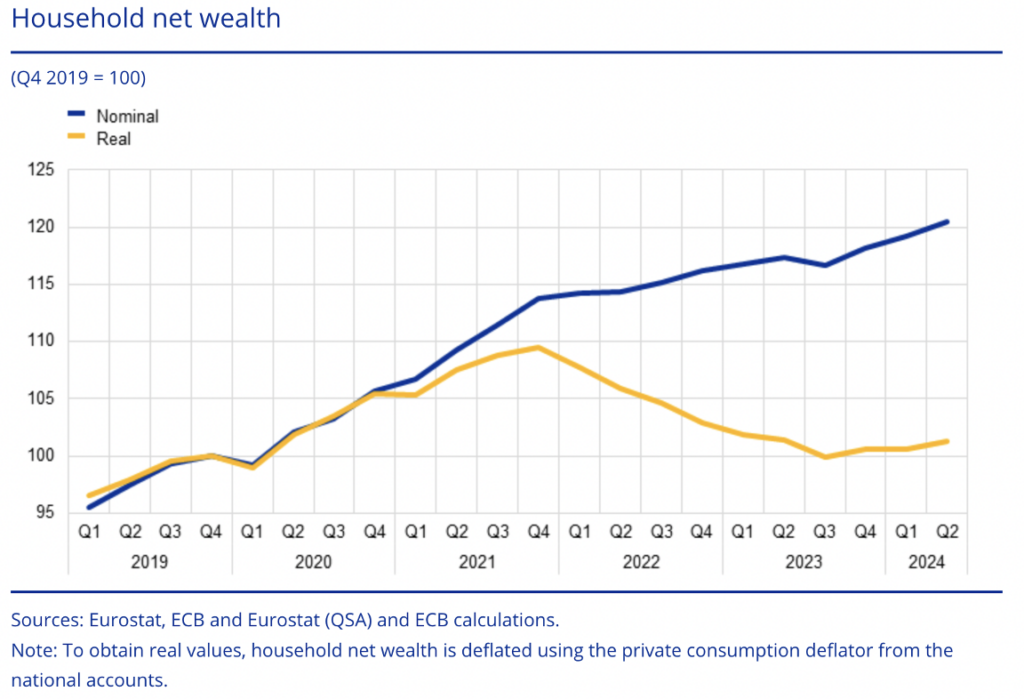

Pracujúca chudoba sa motá v monetárnych halucináciách a už päť rokov prešľapuje na mieste. Reálne čisté bohatstvo priemernej domácnosti eurozóny (zahŕňa nehnuteľnosti, vklady, dlhopisy a akcie mínus dlh) posledné dva roky klesalo a dnes je približne na úrovni z druhej polovice roku 2019.

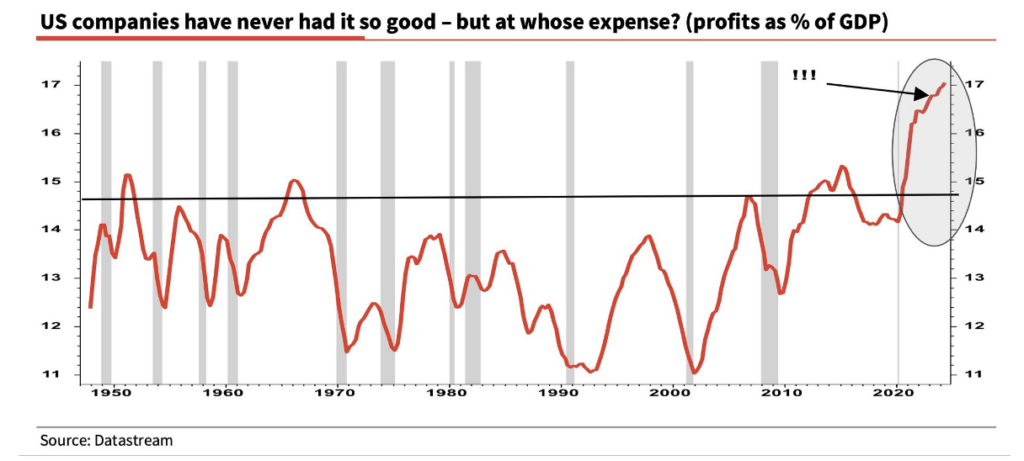

Cantillonov efekt pomáhal aj americkým akciám. Vidieť to na vývoji ziskov amerických spoločností ako ich podielu na HDP, ktoré sú po extrémnej inflácii zlých peňazí na extrémnych historických hodnotách.

Toto ryžovanie firiem za pomoci centrálnej banky sa už pomaly končí. Do toho Donald Trump búcha po americkej ekonomike colným kladivom. Ak k tomu pridáme možnú recesiu, akciový trh sa môže vysypať, a valuačné pomery tak vrátiť bližšie k historickým priemerom či dokonca aj pod ne.

Nie, neradím vám, že máte spáchať smrteľný hriech pasívneho, dlhodobého investora a všetko predať. Nikto nevie ako, kedy a či vôbec to (do)padne. Nejaké akcie vždy potrebujeme, aby zlé peniaze pracovali pre nás, a nie proti nám.

Ten, komu sa pred dvoma rokmi nezdali americké akcie pridrahé, má dnes o 50 percent viac. Určite nechcete byť pracujúcou chudobou, ktorú štátna centrálna banka neustále dojí.

No je dobré sa mentálne pripraviť aj na horšie scenáre. A ak by k výpredajom došlo, využiť to ako ponúknutú šancu zľavových cien a v investovaní vytrvať. Až keď príde odliv zlých peňazí, ukáže sa, kto skutočne rozumie tomu, prečo investuje.