Teraz už skutočne začali platiť clá medzi Kanadou, Mexikom a USA a zvýšené boli aj existujúce clá na dovoz z Číny. Postihnuté štáty už dali najavo, že pripravujú odvetu. Zdá sa však, že Trumpa od jeho stratégie nič neodradí. Naopak, plánuje ďalšiu vlnu ciel, ktorá má prísť na začiatku apríla.

Samozrejme, že to vzbudzuje obavy na trhoch, ktoré majú niekoľko podôb. Prvá je riziko ekonomickej vojny, pretože Trump vopred avizoval, že každá odveta bude tvrdo potrestaná. Postihnuté štáty tak musia zvážiť, či im gesto vzdoru stojí za ďalšie problémy.

Trump sa skutočne zmenil

Aj keby však neodpovedali, alebo sa uchýlili len k symbolickým krokom, rozbúrenú situáciu na trhoch to neupokojí. Clá môžu v lepšom prípade zvýšiť infláciu, čo by znamenalo, že americký Fed ponechá úrokové sadzby dlho bez zmeny. V horšom prípade to spomalí americkú ekonomiku, pretože naruší dodávateľské reťazce tamojších firiem. Mnoho amerických spoločností má výrobné závody v Mexiku či Kanade.

Zdraženie výroby jednotlivých komponentov zníži konkurencieschopnosť amerických produktov na svetových trhoch. Podniky budú prepúšťať, vyššia nezamestnanosť sa prejaví v nižšej spotrebe a v poslednej dobe sa čoraz častejšie objavujú špekulácie o recesii v USA.

A tu sa dostávame k poslednému a najdôležitejšiemu bodu. Doteraz si väčšina veľkých hráčov myslela, že Trump clami iba straší, pretože všetkým je jasné, aké veľké škody by spôsobili americkej ekonomike, a predovšetkým trhom. Prepad trhov tento týždeň bol len malou predohrou toho, čo môže nasledovať, pokiaľ sa clá budú ďalej zvyšovať a zahŕňať viac tovaru.

Riziko je také veľké, že Warren Buffett urobil výnimku a v médiách ostro kritizoval Trumpovu snahu riešiť problémy clami. Prečo je teda správanie Donalda Trumpa najväčším problémom pre americké trhy? Naznačuje, že mu neprekáža, ak sa trhy prepadnú, a to je pre amerického prezidenta nečakaná pozícia.

Doteraz vždy platilo, že prezidenti USA sa snažili si trhy si nerozhádať. To je mimochodom jedna z najväčších zmien oproti Trumpovmu prvému mandátu. Vtedy by mu také radikálne riešenie ekonomických problémov, ako je zavádzanie ciel, nenapadlo – práve pre nevôľu finančných trhov. Trump sa skutočne zmenil.

V čom sa nezmenil, je jeho taktika cukru a biča. Deň po zavedení ciel situáciu odľahčil tým, že povolil výnimku pre automobilový priemysel, ktorý je silne závislý od subdodávateľských reťazcov v Mexiku a Kanade. Trumpova administratíva si zároveň pochvaľuje rozhodnutie firmy TSMC investovať v USA desiatky miliárd dolárov. Automobilka Hyundai oznámila, že namiesto novej továrne v Mexiku ju otvorí v USA. Trumpova politika tak slávi prvé úspechy.

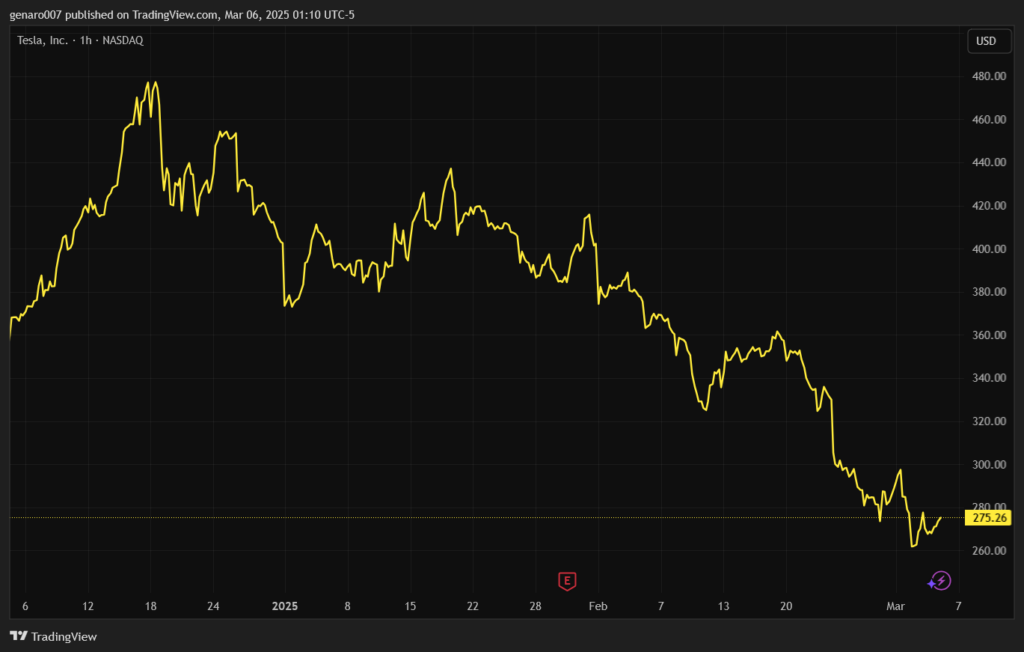

Ako Musk bráni akcie Tesly?

Akcie Tesly sú od začiatku tohto roka pod tlakom. Strata od januára presahuje 28 percent. Ak porovnáme aktuálnu hodnotu akcie s jej maximom zo 17. januára 2025, prepad predstavuje viac ako 37 percent. Dôvodov je niekoľko. Tesle sa nedarí na kľúčovom čínskom trhu, Amerika sa stavia skepticky k podpore elektromobilov a v Európe sa zvažuje odloženie zákazu spaľovacích motorov po roku 2035. Čas rýchlo beží a zatiaľ to nevyzerá, že by v lete došlo k masovému spusteniu robotaxi, ktoré majú byť Muskovým esom v rukáve.

Najväčšie pochybnosti však vzbudzuje sám Elon Musk. Nie je jasné, kedy si pri svojom pracovnom tempe nájde čas na Teslu. V podstate je pravou rukou Donalda Trumpa, čo by pre bežného človeka bola enormná záťaž. K tomu riadi ďalších dvanásť firiem a napriek tomu patrí medzi najaktívnejších používateľov svojej sociálnej siete X.

Spojenie s Trumpom je pre biznis dvojsečné. Pozitívny efekt je, že Trump je teraz víťaz. Amerika miluje silné príbehy o víťazoch. Na druhej strane drahé elektroautá oslovovali bohatých, ekologicky zmýšľajúcich ľudí – teda skupinu, u ktorej Trump populárny nie je.

Na sociálnych sieťach sa šíria výzvy odporcov Trumpa a Muska, ktorí vyhlasujú, že si Teslu už nikdy nekúpia. Fotka z londýnskeho metra, kde sa Musk zdvihnutou rukou „dotýka“ klesajúceho grafu ceny akcií Tesly, sa stala virálna. Európski politici na sieťach otvorene jasajú nad finančnou stratou, ktorou Muska prepad akcií zasiahol.

Pre normálneho človeka by toľko nenávisti bolo zničujúce. Musk je ale na tlak zvyknutý – a možno od neho aj trochu závislý. Zvykol si, že finančný svet proti nemu stavia veľké sumy, ale akcie Tesly vždy dokázali „shortárom“ vypáliť rybník. Ako teda reaguje, keď akcie padajú?

Musk je majster komunikácie. Na prepad akcií odpovedal zverejnením „analýzy“ – skôr uistením, že Tesla má silný dlhodobý potenciál rastu. V tomto kontexte to znamená, že pokles ceny je dočasný a ponúka dobrú príležitosť na nákup.

O pár dní neskôr to podporil „konkrétnymi číslami“, keď vyhlásil, že zisk Tesly môže vzrásť o 1000 percent. Ako vždy ponúka investorom vieru v budúcnosť firmy. Ak by mal pravdu, cena akcie by za päť rokov mohla dosiahnuť 1 200 dolárov. Znie to lákavo, aj keď stret záujmov medzi Muskom a akciami Tesly je asi neprekonateľný.

Európske akcie ťahá zbrojný priemysel

Už niekoľko týždňov v rade pokračuje spanilá jazda európskeho zbrojného priemyslu. Tento týždeň sa investori dočkali prvých konkrétnych vyhlásení a čísel. Nový nemecký kancelár si dal za cieľ vytvoriť nový fond, ktorý má zaistiť lepšiu infraštruktúru, aby sa Nemecko znovu stalo konkurencieschopnejším.

Cieľom týchto investícií je dostať Nemecko z dvojročnej recesie. Fond má hospodáriť so sumou 500 miliárd eur v horizonte desiatich rokov. To však nie je všetko. Predchádzajúca nemecká vláda padla hlavne pre nezhdy ohľadom rozpočtu a dlhovej brzdy. Teraz sa zdá, že je problém vyriešený – do dlhovej brzdy sa bude započítavať maximálne 1 percento HDP, všetko nad túto hranicu zostane mimo. Po tejto zmene by podľa odhadov mohlo Nemecko ročne vynakladať až 100 miliárd eur.

Tieto prísľuby nových peňazí viedli k tomu, že akcie európskych firiem pôsobiacich v zbrojnej oblasti strmo rástli. Akcie spoločnosti Thales vzrástli o 6,84 percenta, Dassault Aviation o 4,36 percenta, Rheinmetall o 5,30 percenta, Hensoldt o 4,84 percenta, Saab o 6,20 percenta a Leonardo o 3,61 percenta. Takéto rasty zbrojárskych firiem nemusia byť konečné, pretože ďalšie európske štáty budú v najbližších týždňoch predkladať svoje návrhy na zvýšenie výdavkov na obranu.

Zníži ECB svoje sadzby podľa predpokladov?

Ani záver týždňa nesľubuje investorom pokoj. Európska centrálna banka (ECB) oznámi vo štvrtok svoje rozhodnutie o výške úrokových sadzieb. Všetci očakávajú ďalšie zníženie o štandardných 25 bázických bodov. Investori budú zvedaví, či sa prezidentka ECB Christine Lagardeová vyjadrí k aktuálnej mánii okolo európskeho zbrojenia.

Šéfka EK Ursula von der Leyenová bez väčšieho povšimnutia oznámila, že pre zbrojenie nebude Európska komisia prísne vymáhať Maastrichtské kritériá v súvislosti s 3 percentami deficitu verejných financií. Toto rozhodnutie je veľmi rizikové, pretože napríklad Francúzsko už teraz čelí hlbokému deficitu a zbrojenie prinesie ďalšie obrovské výdavky. To sa príliš nehodí do situácie, keď by mal štát skôr šetriť. Francúzsko pritom nie je jediné – v podobnej situácii sa nachádza hneď niekoľko európskych krajín.