Krach, zmena trendu alebo len zdravá korekcia. K čomu vlastne došlo na akciových trhoch

Ani príchod čínskeho jazykového modelu DeepSeek, ani oznámenie o zavedení ciel voči Kanade a Číne nemali na trhy taký veľký vplyv ako vidina možnej recesie v USA.

Ako obvykle, v poslednom období má všetko významnú súvislosť s americkým prezidentom Donaldom Trumpom. V rozhovore pre televíznu stanicu Fox News na otázku, či môže americká ekonomika skĺznuť do recesie, odpovedal, že nerád predvída budúcnosť.

Dodal však, že americká ekonomika prechádza transformáciou, na konci ktorej ju čaká prosperita. Trhy si to však vysvetlili tak, že Trump fakticky ohlásil príchod recesie. Táto interpretácia je, samozrejme, prehnaná. Americký prezident recesiu nevylúčil, ale zároveň nepovedal ani to, že jeho krajina je v recesii, ani že očakáva jej prepad.

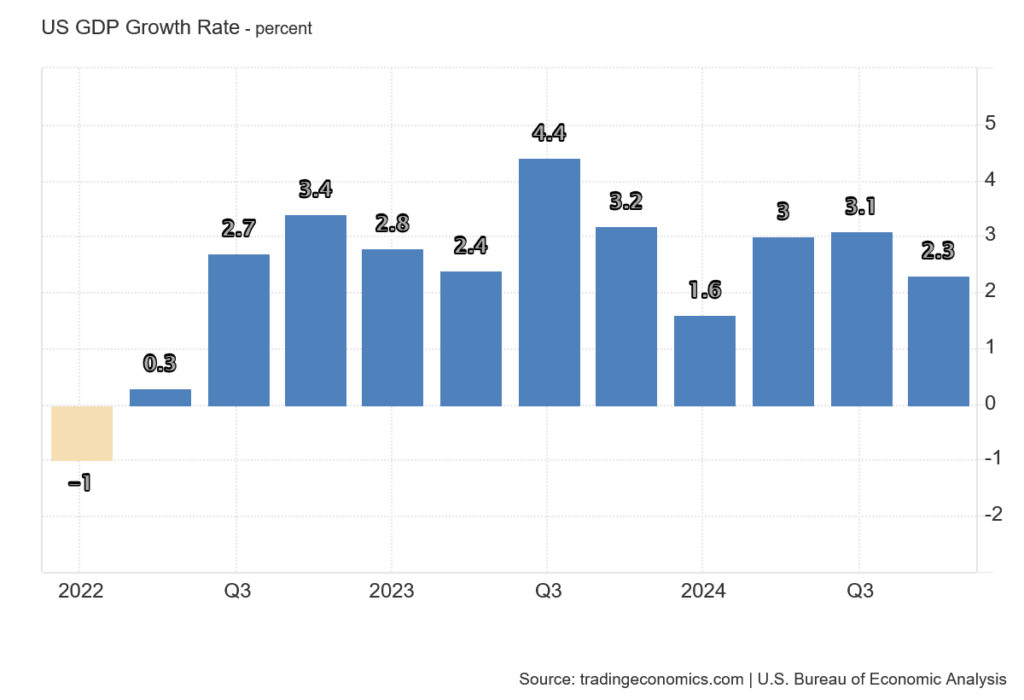

Táto neistota len rozdúchala tlejúce pochybnosti. Minulý týždeň zverejnil Fed odhad aktuálneho amerického HDP spracovaného v reálnom čase. Nástroj GDP Now naznačuje, že americká ekonomika je vo voľnom páde a v prvom štvrťroku 2025 sa zmenšila o 2,4 percenta.

Ak by sa tento odhad potvrdil, bolo by to, pochopiteľne, zlé. Čoskoro sa ukáže, ako presný tento indikátor je. Úprimne povedané, do širšieho povedomia sa dostal až teraz, takže prechádza skutočnou skúškou ohňom.

Je ťažké si predstaviť, že by americká ekonomika dokázala tak rýchlo spomaliť a prejsť z rastu 2,3 percenta v štvrtom štvrťroku 2024 na pokles o 2,4 percenta v prvom štvrťroku 2025. Takýto obrat bez výraznej externej udalosti je prakticky nemožný.

Niekto by mohol namietnuť, že tou udalosťou je Donald Trump, ale táto námietka by preceňovala jeho vplyv. Ekonomika nie je mixér, ktorý je možné kedykoľvek vypnúť a zmeniť smer. Aby došlo k zmene trendu, musí najprv dobehnúť predchádzajúci cyklus. Americká ekonomika síce spomaľuje, ale na recesiu to zatiaľ nevyzerá.

Veľký prepad podľa nástroja GDP Now možno pripísať reakcii na rozhodnutie o zavedení ciel, od ktorého však Trump znovu ustúpil, a na veľkú časť tovaru udelil výnimky. Nikto nevie, aké clá budú platiť na konci mesiaca, takže tento nástroj možno vychádzal z príliš pesimistického scenára.

V každom prípade sa v americkej ekonomike niečo deje. Ani Trump to explicitne nevylúčil. Ďalší ukazovateľ, ktorý zbiera dáta v reálnom čase, je nástroj Truflation. Ten v marci ukazuje jasný pokles inflácie na hodnotu okolo 1,32 percenta.

Zníženie inflácie by na jednej strane mohlo signalizovať pokles ekonomickej aktivity, čo by bola pre trhy zlá správa. Na druhej strane možno túto situáciu interpretovať pozitívne: Fed by nemusel pokračovať v reštriktívnej menovej politike, pretože inflácia už takmer dosiahla svoj dvojpercentný cieľ.

Zachovať si chladnú hlavu

Na burze je kľúčové nepodliehať emóciám a zachovať si rozvahu. Poklesy a korekcie sú prirodzenou súčasťou investorského života. Nie je dôvod na paniku. Trhy nemôžu rásť donekonečna exponenciálne. Naopak, korekcie sú známkou zdravého vývoja.

Tu nachádzame prvý dôvod, prečo je vlastne v poriadku, že sa trhy občas prepadnú. Sme svedkami viac ako osemnásťmesačného nepretržitého rastu. Kedykoľvek trhy zaváhali, optimisti vždy zvíťazili. Tento silný rast navyše prebieha v období reštriktívnej menovej politiky, teda v čase, keď sú peniaze drahé. Vysoké úrokové sadzby vedú k opatrnosti aj takých slávnych investorov, ako je Warren Buffett. Nič neobvyklé sa teda nedeje.

Keď sa pozrieme na graf indexu S&P 500 pomocou analytického indikátora Ichimoku, vidíme, že dlhodobý trend zostáva rastový. Samozrejme, pokles na konci grafu je výrazný. Aby však došlo k trvalej zmene trendu, musel by index klesnúť pod „mrak“ (na grafe ohraničený zelenou a červenou čiarou), teda na hodnotu okolo 5 200 bodov alebo nižšie.

Index má stále dostatočnú rezervu – približne šesť percent. Ak by táto pomoc bola prelomená, malo by zmysel začať premýšľať o výraznej zmene investičnej stratégie. Dovtedy zostáva situácia otvorená. Stačí jedna pozitívna správa alebo ďalšia zmena Trumpovho názoru na clá a index S&P 500 sa udrží nad mrakom. Základný rastový scenár amerických burzových trhov tak zostáva neohrozený.

Pomôžu indexu makroekonomické údaje?

Ani v utorok sa nepodarilo presvedčiť amerických investorov, aby začali nakupovať akcie. To bol ďalší varovný signál, pretože po veľkom prepade, aký sme zažili v pondelok, obvykle na burze dochádza k technickému odrazu smerom nahor. Investori sa väčšinou osmelia a využijú pokles na nákupy. Tentoraz sa však nič také nestalo a deň po prepade americké indexy prešľapovali na mieste.

Zmena prišla až v stredu, keď indexy začali pomaly, ale iste rásť. Nešlo o žiadny odvážny skok nahor, ale situáciu na trhoch upokojilo zverejnenie februárovej inflácie. Americká inflácia dosiahla 2,8 percenta oproti očakávaným 2,9 percenta, zatiaľ čo v januári predstavovala 3 percentá. Pokiaľ marcová inflácia klesne pod 2,8 percenta, čo je podľa dát z Truflation pravdepodobné, budeme svedkami jasného klesajúceho trendu inflácie. To je pre trhy veľmi dobrá správa.

Ešte dva alebo tri mesiace poklesu inflácie by mohli túto otázku uzavrieť. Prakticky by to znamenalo zásadnú zmenu v menovej politike. Návrat k normálnej menovej politike by mohol prísť oveľa skôr, než sa čakalo – doteraz sa hovorilo o konci roka 2025 alebo začiatku 2026.

Problém hyperkoncentrácie investícií do titulov Magnificent Seven

Pondelkový prepad odhalil investorom ešte jednu vec. Sila poklesu bola spôsobená predovšetkým oslabením akcií prestížnej skupiny Magnificent Seven. Týchto sedem technologických titulov stálo za výrazným rastom trhov za posledný rok a pol.

Kto chcel vlani zarobiť, stačilo mu nakúpiť niektorú z týchto akcií alebo ETF zahŕňajúcu celú sedmičku a nemusel sa o nič starať. Investície rástli závratným tempom. Keď sa však pozrieme na graf tohto ETF, vidíme, že za posledný týždeň tieto akcie stratili cez 16 percent, čo je oveľa viac ako celkový prepad trhu.

O hyperkoncentrácii americkej burzy sa hovorí už dlho. Pondelok bol len praktickou ukážkou tejto teórie. Pokiaľ budú technologické akcie ďalej slabnúť, je nemožné, aby americké indexy rástli. Počas pondelkového prepadu sa ukázalo, že je dobré mať v portfóliu defenzívne akcie spoločností, ako napríklad Coca-Cola alebo Procter & Gamble. Tie sa zachovali presne tak, ako investori očakávajú – nestrácali na hodnote a niektoré dokonca mierne rástli.

Prepad technologických titulov tak naznačuje možnú zmenu investorskej paradigmy. V roku 2025 sa už nemusí vyplatiť investovať do rizikových aktív – túto tendenciu mimochodom potvrdzuje aj vývoj ceny bitcoinu. Kľúčom k úspechu sa stáva diverzifikácia, predovšetkým do kvalitných defenzívnych akcií.

Cena bitcoinu môže slúžiť ako dobrý indikátor ochoty investorov riskovať. Pokiaľ bude klesať alebo stagnovať, je lepšie zamerať sa na budovanie defenzívnej investičnej stratégie. Pokiaľ, naopak, začne strmo rásť, bude to signál, že chuť riskovať sa na trhy vracia.

Čo urobí na budúci týždeň americký Fed?

Prepad trhov len potvrdil, že situácia v USA je napätá. Trhy sú krehké a investori by s tým mali počítať. Situácia je vážna, čo mimochodom podčiarkol aj Ray Dalio, ktorý očakáva vyostrenie problémov z dôvodu nutnosti americkej vlády riešiť štátny dlh.

Lopta je teraz na strane amerického Fedu. Táto inštitúcia bude mať na budúci týždeň možnosť zásadne ovplyvniť dianie na trhu. Ak Jerome Powell zachová doterajší postoj a znovu vyhlási, že potrebuje niekoľko mesiacov na vyhodnotenie dopadov Trumpovej politiky, môžeme očakávať ďalší nárast volatility. Existuje však aj druhá možnosť. Ak, naopak, naznačí, že zmena menovej politiky je blízko alebo dokonca zníži sadzby, mohli by sme byť svedkami novej akciovej rally.