Minulý týždeň túto hmlu nerozptýlil ani Fed, ale, naopak, ju ešte viac zahustil svojím postojom, že ohľadom vývoja sadzieb sú v hre prakticky všetky možnosti.

Situáciu tento týždeň ešte skomplikoval šéf Atlantického Fedu, ktorý vyhlásil, že vidí priestor na jedno zníženie sadzieb do konca tohto roka pre nepredvídateľnosť aktuálnej situácie. To priveľa istoty nedodáva, zvlášť keď kormidelníci z Fedu otvorene priznávajú, že situácia je nečitateľná.

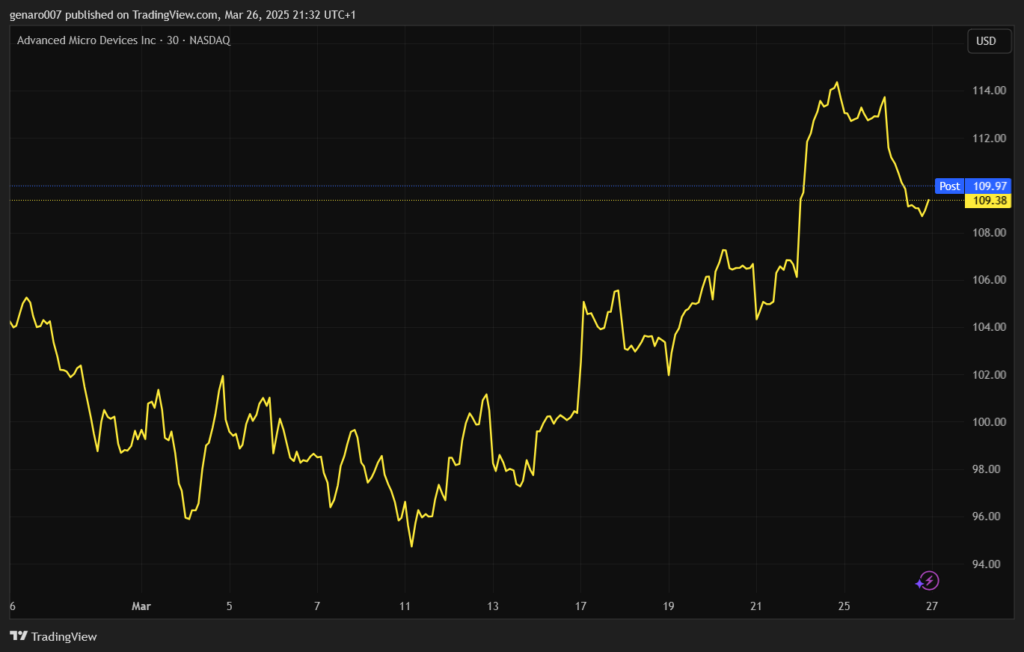

Špekulanti a traderi rozohrali hru okolo ďalšieho oznámenia o rozšírení ciel zo strany USA. Dátum 2. apríla sa blíži. Na začiatku týždňa na burzu presiakli informácie, že Trump pripravuje flexibilnejšie clá. Z tejto špekulácie ťažil predovšetkým polovodičový sektor, o ktorom sa často hovorí ako o kandidátovi na výnimku. Rozvoj tohto odvetvia je totiž pre Ameriku prioritou a nestabilita v ňom by sa mohla dlhodobo vypomstiť. Špekulácia o výnimke najviac pomohla firme AMD.

Následne sám americký prezident tieto špekulácie potvrdil, keď oznámil, že bude priateľskejší ku krajinám, na ktoré bude clo uvalené. Jeho výroky sú však zámerne nejednoznačné. Trump sa nimi prakticky k ničomu nezaväzuje a skôr sú súčasťou jeho vyjednávacej stratégie, než aby na nich investori mohli spoľahnúť.

V otázke ciel predvádza Trump neskutočné piruety a po 2. apríli to nebude iné. Preto osobne považujem tento druh špekulácií za nebezpečný, pretože nevychádza z premysleného investičného plánu. Investor by mal počkať, čo Trump 2. apríla presne oznámi, a až potom upraviť svoju investičnú stratégiu.

Na obzore zatiaľ nie je žiadny kľúčový makroekonomický údaj. V piatok síce budú zverejnené čísla inflácie PCE, ktorú pri svojom rozhodovaní uprednostňuje americký Fed, ale keďže pôjde o februárový údaj, nebude mať veľký vplyv. Trhy sa pozerajú skôr dopredu ako do minulosti. Na zásadné makroekonomické dáta si teda budeme musieť počkať do nového mesiaca. Ten bude napínavý, pretože už čoskoro nás čaká nová výsledková sezóna. Už 11. apríla zverejní svoje hospodárske výsledky najväčšia americká banka JP Morgan, čím odštartuje kolotoč výsledkovej sezóny.

Štvrťstoročie od krachu internetovej bubliny

Keď sa na trhoch nič zásadné nedeje, môžeme si pripomenúť jedno výročie. Presne pred štvrťstoročím, v marci 2000, spľasla internetová bublina. Išlo o dlhší proces, ktorý však kulminoval práve v tomto mesiaci. Internetová bublina vo svojej záverečnej fáze spočívala v tom, že firmám stačilo pridať do názvu „.com“, vstúpiť na burzu a po ich akciách sa len tak zaprášilo. Investori v tom období nehľadeli na klasické ukazovatele, ako je zisk na jednu akciu alebo celkové tržby. Namiesto toho sledovali napríklad počet používateľov, ale zabudli skúmať, aký je potenciálny zisk z jedného používateľa.

Mnoho spoločností úplne zmizlo – napríklad Pets.com, Webvan, eToys.com alebo Kozmo.com.

Základom bubliny bol, samozrejme, prevratný objav internetu, ktorý všetkým zamotal hlavu. Dnes sa príchod umelej inteligencie občas prirovnáva k objavu internetu, čo vedie k jednoduchej analógii s internetovou bublinou. Môžeme povedať, že okolo umelej inteligencie je podobná investičná bublina?

Ak sa pýtame, či sú akcie firiem zaoberajúcich sa umelou inteligenciou nadhodnotené, odpoveď znie áno. Či však ide o rovnaký typ bubliny ako v prípade internetu, musíme povedať nie.

Existuje niekoľko podstatných rozdielov. Prvým je fakt, že sektor umelej inteligencie stojí na pevných základoch firiem ako Nvidia, Google alebo Microsoft. Tieto spoločnosti sú kapitálovo silné a už dnes generujú obrovské zisky, čo u firiem z internetovej bubliny neplatilo.

To, samozrejme, neznamená, že firmy v sektore umelej inteligencie nemôžu zažiť krach. U menších alebo stredných podnikov toto riziko existuje, ale pri veľkých je prakticky nulové. Cena ich akcií môže klesnúť, ak sa ukáže, že investície do umelej inteligencie neprinesú očakávaný výnos, ale ich hodnota v nasledujúcich rokoch na nulu neklesne. Firmy z internetovej bubliny predávali sny, zatiaľ čo dnešní lídri v umelej inteligencii sú skutočné „stroje na peniaze“.

Druhý dôvod je všeobecné rozšírenie technológií do našich životov. V dobe internetovej bubliny ešte existovala možnosť, že človek mohol žiť bez týchto firiem. Tieto spoločnosti boli oveľa krehkejšie. Stačilo, aby sa ľudia na chvíľu vrátili k bežnému spôsobu života bez internetu a internetové firmy sa dostali do problémov. Dnes je to prakticky nemožné.

Technológie sú všade okolo nás. Umelá inteligencia či cloudové služby nás obklopujú, aj keď ich nutne nepoužívame. Cesta späť neexistuje, je tu iba cesta dopredu. Práve neschopnosť cúvnuť alebo zmeniť smer vývoja dáva investorom do umelej inteligencie krídla a odvahu nakupovať akcie týchto firiem, aj keď sú drahé. Výročie internetovej bubliny je v skutočnosti pripomienkou toho, že technológie nakoniec zvíťazili.

Obavy z recesie ako politický boj

Téma recesie si získava stále väčšiu obľubu v médiách, na sociálnych sieťach aj na internete. Potvrdzujú to aj Google Trends – slovo „recesia“ stúpa v rebríčku najhľadanejších výrazov. Nie sú to však len drobní investori, ktorí prepadajú pesimistickým náladám.

Podľa nedávneho prieskumu stanice CNBC vyše 60 percent finančných riaditeľov verí, že Amerika vstúpi do recesie v druhej polovici roku 2025. To predstavuje medziročný nárast o sedem percent. Ďalších 15 percent opýtaných očakáva, že recesia v USA príde až v roku 2026.

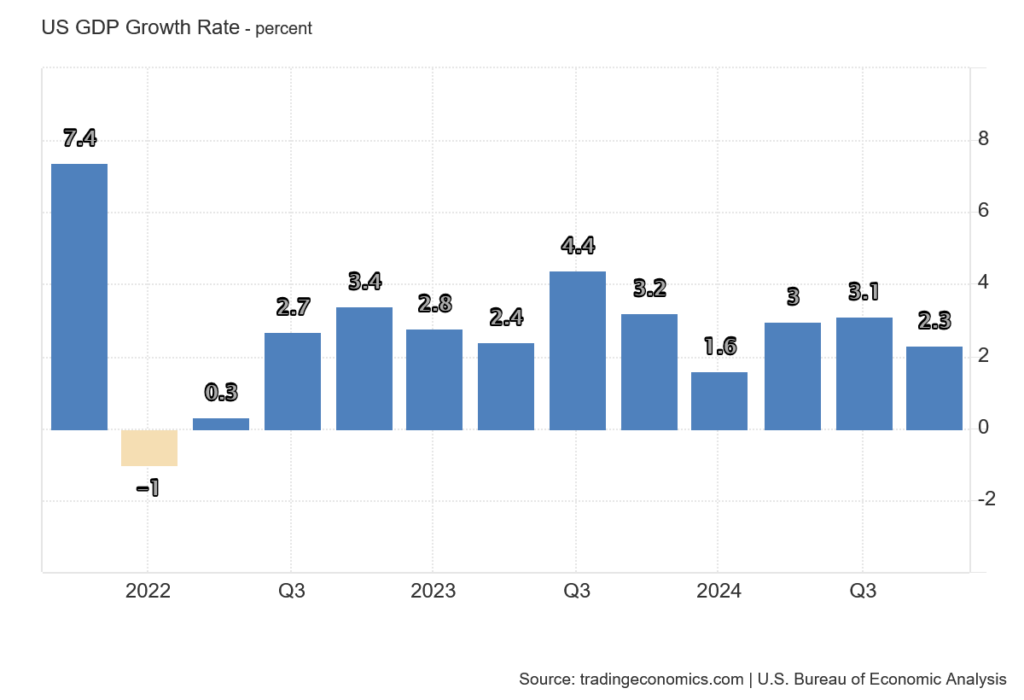

Recesia je veľkým strašiakom. Technicky sa definuje ako pokles HDP v dvoch po sebe idúcich štvrťrokoch. Americká ekonomika v poslednom štvrťroku 2024 rástla solídnym tempom 2,3 percenta. Aj keď je veľmi pravdepodobné, že tento rast v prvom štvrťroku 2025 neudrží, mal by byť stále silný a presiahnuť 1,7 percenta. Ekonomika môže spomaľovať, ale na prepad do recesie v budúcej polovici roka by bol potrebný externý šok. Ten však zatiaľ neprichádza.

Niekto by mohol namietnuť, že takým šokom je Donald Trump a jeho clá. To však nie je úplne pravda. Konečná podoba ciel je zatiaľ v nedohľadne a Trump môže svoj názor ešte niekoľkokrát zmeniť. Dôsledky zavedenia ciel sa navyše v reálnej ekonomike prejavia až s určitým oneskorením.

Silným argumentom proti recesii je vývoj ceny ropy. Znateľný pokles ceny ropy je totiž vždy dobrým indikátorom blížiacej sa recesie. Zatiaľ je cena ropy viac-menej stabilná. Alternatíva recesie by začala byť vierohodná až v prípade jej výraznejšieho poklesu. Dovtedy mediálny humbuk okolo recesie skôr pripomína typický príklad wishful thinking, teda zbožného priania. Neustále opakované slovo „recesia“ vyvoláva u investorov strach. Kto sa bojí, neinvestuje. Pokles investícií však strach z recesie ešte viac živí. Je zrejmé, že toto zbožné prianie recesie by nahralo demokratom – Trump by len ťažko mohol dúfať v dobré výsledky počas svojho funkčného obdobia, ak by krajina skutočne upadla do recesie.

Strašenie recesiou sa tak stáva novou formou opozičného boja. Trumpov nástup do úradu bol smršťou, ktorá vniesla zmätok do radov opozície. Trump bol dobre pripravený, ale mnohí komentátori upozorňovali, že tento efekt počas niekoľkých mesiacov vyprchá a opozícia sa začne pomaly zjednocovať v boji proti nemu.

Šírenie strachu z recesie a podpora negatívnej nálady sú prvými známkami toho, že sa opozícia proti Trumpovi spamätáva. Americký prezident bude musieť vynaložiť všetky sily, aby USA do technickej recesie nespadli. Pokiaľ sa mu to podarí, americké akciové trhy to ocenia. Cesta k tomu bude ešte dlhá.