Prečo? Pretože Švajčiarsko má pevný bankový systém, vládu, ktorá skutočne vyrovnáva svoj rozpočet, a históriu udržiavania nízkej inflácie.

Znamená to, že pri každej kríze (spomeňme si na rok 2008 či 2020 alebo akýkoľvek geopolitický neporiadok) sa dopyt po švajčiarskych frankoch zvýši. Za normálnych okolností by tlač ďalších peňazí znížila hodnotu meny, ale vo Švajčiarsku je globálny dopyt po frankoch taký vysoký, že Švajčiarska národná banka (SNB) musí aktívne oslabovať svoju menu, len aby si udržala konkurencieschopnosť vývozu.

Zatiaľ čo väčšina krajín sa snaží udržať svoju menu pred kolapsom, Švajčiarsko má opačný problém – potrebuje udržať frank pred príliš silným kurzom, aby švajčiarske podniky neboli rozdrvené nadhodnoteným frankom.

Väčšina centrálnych bánk – ako Federálny rezervný systém a Európska centrálna banka – volia možnosť nákupu štátnych dlhopisov. To udržiava nízke úrokové sadzby a pomáha vládam požičiavať si lacnejšie. Znamená to tiež, že peniaze, ktoré vytvárajú, sú kryté. Pravdaže, ďalším dlhom.

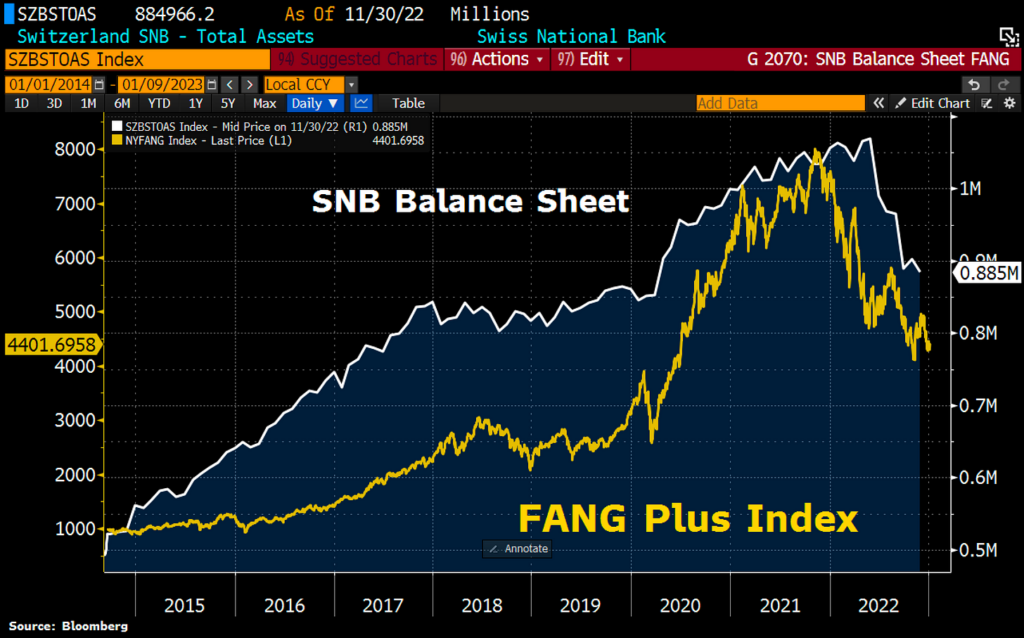

Na druhej strane SNB namiesto toho, aby svoju bilanciu naplnila švajčiarskymi štátnymi dlhopismi, naplní ju zahraničnými aktívami – americkými akciami, nemeckými dlhopismi či dokonca zlatom.

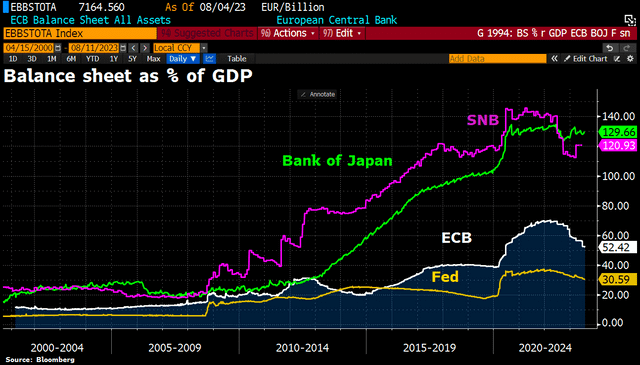

– SNB: bilančná suma dosiahla vrchol na úrovni 135 percent HDP Švajčiarska, tvoria ju najmä zahraničné aktíva (akcie, zahraničné dlhopisy, zlato).

– Federálny rezervný systém: bilancia približne 27 percent HDP USA, prevažne americké štátne dlhopisy a cenné papiere kryté hypotékami.

– Európska centrálna banka: bilančná suma približne 50 percent HDP eurozóny, predovšetkým štátne dlhopisy eurozóny a úvery bankám.

– Japonská centrálna banka: bilančná suma viac ako 120 percent HDP Japonska, prevažne japonské štátne dlhopisy plus niektoré domáce akcie.

FED a ECB sa v podstate zmenili na podporovateľov vládneho dlhu, zatiaľ čo SNB uplatňuje stratégiu, ktorá pripomína skôr správu štátnych investičných fondov než tradičné centrálne bankovníctvo.

Čo sa však stane, keď sa trhy prepadnú?

To sme už okúsili v roku 2022, keď SNB vykázala rekordnú stratu 132 miliárd švajčiarskych frankov. To je suma zodpovedajúca približne 18 percentám švajčiarskeho HDP vymazaných za jediný rok. Môže za to prudký pokles svetových cien akcií a dlhopisov v kombinácii so silnejším švajčiarskym frankom, ktorý znížil hodnotu jeho zahraničných podielov.

Táto strata bola taká veľká, že SNB musela zrušiť svoju obvyklú výplatu švajčiarskej vláde a kantónom. Predstavte si, že riadite krajinu, ktorej centrálna banka vám každý rok posiela veľký tučný šek – až kým ho zrazu neposiela.

Švajčiarski politici milovali ročné výplaty z centrálnej banky. Objavili sa dokonca návrhy na rozdelenie časti nahromadeného majetku SNB vo forme priamej hotovostnej platby občanom.

Ale po masívnom poklese v roku 2022 sa tento príbeh zmenil. Ľudia sa zrazu pýtali:

– mala by SNB naozaj toľko investovať do akcií?

– čo sa stane, ak nebude môcť vyplácať výplaty štátu viac rokov?

– mala by byť SNB nútená znížiť riziko a zmeniť svoju stratégiu?

Prístup SNB k tlači peňazí bol dovtedy veľmi úspešný. Hoci zabránil inflácii, zaviedol nové druhy rizík, ktoré iné centrálne banky nemajú.

Pokiaľ budú svetové trhy silné a švajčiarsky frank zostane bezpečnou menou, model SNB funguje. Môže využiť svoj model „investičného fondu“ na finančné operácie aj v čase krízy. Ak však bude politický tlak narastať, SNB by mohla byť nútená upraviť svoj investičný prístup, čo by mohlo narušiť práve systém, ktorý Švajčiarsku tak dobre funguje.