Záleží trhom vôbec na demokracii? Dôkazy totiž naznačujú, že uprednostňujú predvídateľnosť. Demokratické systémy síce sľubujú transparentnosť a inštitucionálnu zodpovednosť, no zároveň produkujú neustále volebné cykly, politické výkyvy a množstvo politického hluku. Naopak, autoritárske režimy, obzvlášť tie, ktoré vznikli vojenským prevratom, môžu investorom poskytnúť vítanú jasnosť, ak je nový poriadok kompetentný, stabilný a priaznivo naladený voči investorom.

Príklad Čile je veľmi poučný. V roku 1973 armáda zvrhla socialistického prezidenta Salvadora Allendeho, aby na jeho miesto dosadila generála Augusta Pinocheta. Demokracia bola odložená bokom, politickí oponenti potlačení a strany rozpustené. Režim však pod taktovkou „chicagských chlapcov“ [skupina čilských ekonómov vyškolených v USA, pozn. red.] promptne spustil radikálne neoliberálne reformy: rozpočtové škrty, masovú privatizáciu a liberalizáciu obchodu.

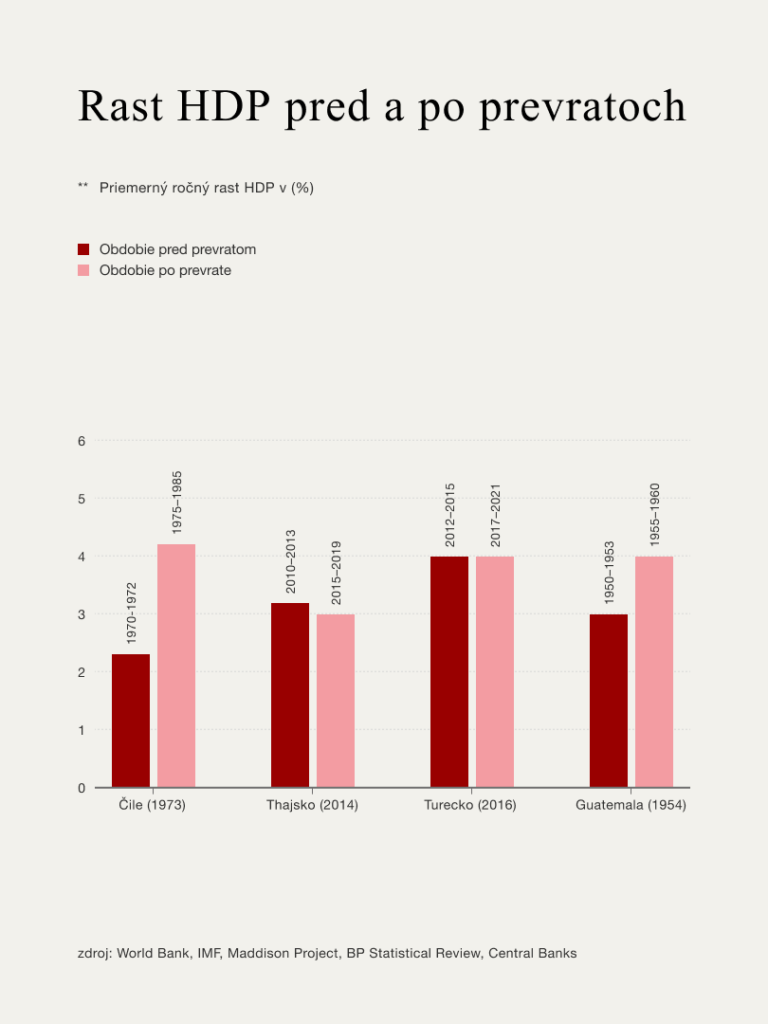

Trhy to ocenili. Čile v rokoch 1975 až 2019 dokázalo vykázať priemerný rast HDP vo výške 4,21 percenta. Tým prekonalo argentínskych 1,93 percenta či 2,8 percenta v Brazílii. V roku 1981 Čile uviedlo do života súkromne spravovaný dôchodkový systém, ktorého aktíva zanedlho predstavovali takmer tretinu národného HDP, čím podporili miestny kapitálový trh.

Posolstvo? Trhy síce nefandia represiám, no zohľadňujú spoľahlivosť politiky toho, kto ich realizuje. Medzinárodné sankcie prílev kapitálu zastavili len symbolicky. Milton Friedman to neskôr nazval „čilským zázrakom“ – režim, ktorý sa síce narodil z tankov, no udržiaval sa vďaka finančnej disciplíne.

Prevrat sa neposudzuje podľa metódy, ale podľa posolstva

Nie všetky prevraty vedú k hospodárskej transformácii. Niektoré z nich však úplne postačia na to, aby systém vytrhli z politickej paralýzy – a to kapitál samo osebe upokojuje.

Príkladom je vojenský prevrat v Thajsku v roku 2014. Po mesiacoch pouličných protestov a vládneho patu sa moci chopil generál Prajut Čan-o-Ča. Investori spočiatku podľahli miernej panike: priame zahraničné investície sa od januára do novembra 2015 prepadli o 78 percent oproti rovnakému obdobiu predchádzajúceho roka. Situáciu však zachránil miestny kapitál. Inštitucionálni investori zaplnili medzeru, baht do troch mesiacov posilnil o šesť percent a index SET sa v nasledujúcom roku vyšplhal o 32 percent.

Ekonomické výsledky junty boli síce skromné, no napokon vôbec nie podstatné. Dôležité totiž bolo, že sa konečne skončila neistota. Režim nepotreboval zabezpečiť prosperitu – stačilo mu iba úspešne pôsobiť, že sa mu podarilo získať kontrolu.

Porovnajte si to s neúspešným prevratom v Turecku v roku 2016. Prezident Erdoğan vzburu ráznym spôsobom potlačil, pohotovo vyhlásil výnimočný stav a vykonal čistky v súdnictve, armáde a médiách. Trhy reagovali prudko: index BIST 100 klesol o 7,1 percenta a líra sa prepadla na historické minimá. Straty sa však do niekoľkých dní vykompenzovali. Erdoğanova rýchla konsolidácia moci uistila investorov, že inštitúcie, najmä centrálna banka a daňový aparát, zostanú funkčné.

V oboch prípadoch to neboli demokratické mandáty, ktoré by obnovili dôveru trhu. Išlo o inštitucionálnu súdržnosť a kontinuitu politiky. Keď piliere hospodárskeho riadenia zostanú nedotknuté, trhy odpustia a často zabudnú, ako sa vedenie chopilo moci.

Keď kapitál vedie prevrat

V niektorých prípadoch kapitál na prevraty nielen reaguje, ale ich aj predvída.

Dube, Kaplan a Naidu v roku 2009 vypracovali zásadnú štúdiu, v ktorej skúmali pohyby cien akcií v súvislosti s tajnými prevratmi podporovanými USA počas studenej vojny. Výskumníci zistili, že nadnárodné firmy, ktorým náhle hrozilo znárodnenie, si pripísali štatisticky významné zisky – často dokonca skôr, než k prevratom vôbec došlo.

Počas štyroch dní od tajného schválenia zmeny režimu zo strany USA vzrástli ceny akcií exponovaných firiem v priemere o 1,5 percenta. Do dvoch týždňov vzrástli o tri percentá. Zaujímavé je, že mnohé z týchto ziskov prišli ešte pred tým, než sa prvý vojak vôbec pohol čo i len o centimeter.

Inými slovami, trh akosi správne tušil, že sa chystá prevrat.

Alebo si spomeňte na Irán v roku 1953. Po tom, ako premiér Mohammad Mosaddek znárodnil Anglo-iránsku ropnú spoločnosť, operácia podporovaná CIA ho promptne zvrhla a pohodlne obnovila vládu šáha. Ceny akcií ropných spoločností vyskočili ešte pred tým, ako sa správa o prevrate oficiálne dostala na verejnosť.

O rok neskôr začal guatemalský prezident Jakobo Árbenz prerozdeľovať pôdu, čo priamo ovplyvnilo podiely spoločnosti United Fruit. Ďalšia operácia CIA – PBSuccess – Árbenza zvrhla. Akcie spoločnosti United Fruit sa otriasli a narástli ešte pred tým, než sa akýkoľvek tank objavil v uliciach.

Nie každý pokus sa však oplatí. V roku 1961 sa invázia v Zálive svíň – opäť podporovaná CIA – márne snažila zvrhnúť Fidela Castra. Ani nie po 72 hodinách bolo jasné, že sa toto sprisahanie skončí spektakulárnym fiaskom. Trhy sa však nepohli ani o milimeter. Čo z toho vyplýva? Bez dôveryhodnosti a kompetentnosti pri ochrane kapitálu by sa akýkoľvek nový režim dosadený pučom mohol čoskoro dopracovať k vlastnému zvrhnutiu.

Zhrnutie

Investori netúžia po demokracii, úplne im stačí kontinuita. Od Pinochetovho neoliberálneho obratu až po Erdoğanovu pozoruhodnú odolnosť autoritárskymi prostriedkami kapitálové trhy rady odmeňujú režimy, ktoré si držia ekonomickú jasnosť bez ohľadu na to, akou cestou sa dostali k moci. Pre trhy prevraty nie sú žiadnou morálnou katastrofou, sú jednoducho signálom, či investovať, alebo radšej nie.