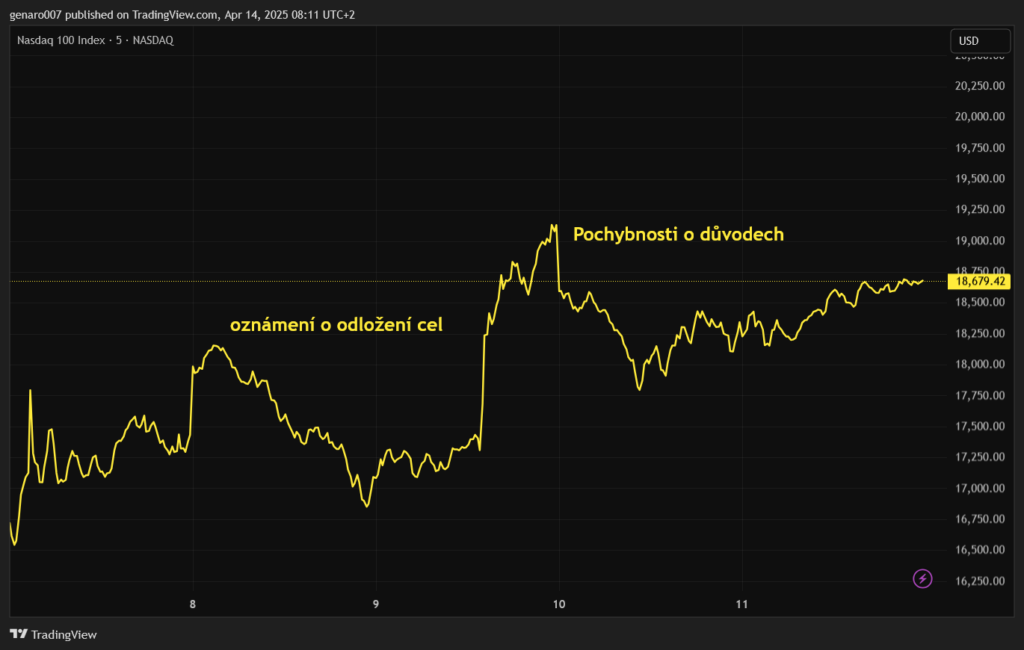

V polovici minulého týždňa vyzval Donald Trump na nákup amerických akcií a odložil zavedenie recipročných ciel o 90 dní. Napriek tomu, že trhy zaznamenali frenetický rast, objavili sa pochybnosti o skutočných dôvodoch tejto Trumpovej „otočky“.

Americké trhy si z uplynulého týždňa odniesli víťazstvo – index Dow Jones vzrástol o 5,92 percenta a technologický Nasdaq o 7,19 percenta. Nie je však jasné, či tento rast bude trvalý, alebo či sa máme pripraviť na ďalšie výpredaje. Riziko extrémnej volatility zostáva vysoké.

Hlavné ponaučenie teda znie: situácia sa môže kedykoľvek zmeniť. Aj keď trhy zachvátila eufória z odloženia ciel, nikde nie je zaručené, že Trump svoj postoj nezmení. Možno si predstaviť scenár, keď napríklad vyhlásenie či krok Ursuly von der Leyenovej rozhnevá Donalda Trumpa a clá budú znovu zavedené ešte v ten istý deň. Hoci nie je úplne jasné, čo by konkrétne mohla von der Leyenová urobiť, možnosť ďalšej Trumpovej zmeny názoru nemožno vylúčiť.

Problém celej situácie spočíva v tom, že hoci opozícia považuje Trumpa za nevyspytateľného, jeho rozhodnutie odložiť clá nebolo úplne dobrovoľné.

Prečo Trump tak rýchlo zmenil názor?

Trump odklad zdôvodnil tým, že jeho clá fungujú natoľko dobre, že sa krajiny predbiehajú, kto s ním začne rokovať prvý. Hovoril o 75 krajinách, aj keď presný počet nemožno s istotou potvrdiť. Pravdou zostáva, že napríklad Európska únia sa snaží situáciu riešiť ústupkami, takže Trump má čiastočne pravdu. Otázkou je, či by z hľadiska rokovaní nebolo výhodnejšie nechať tieto štáty „sa podusiť vo vlastnej šťave“ a uzavrieť ešte lepšiu dohodu pre USA.

V Bielom dome panovalo napätie už od začiatku týždňa. Nešlo len o to, že veľkí podnikatelia na čele s Elonom Muskom museli čeliť virtuálnym stratám svojho majetku rádovo miliardy dolárov – čo rozhodne nie je príjemné. Trump spočiatku dával najavo, že ho prepad burzy príliš nezaujíma.

Ďalším problémom je podstata zavedenia ciel. Zástancovia liberálneho prístupu k ekonomike tvrdia, že plošné clá nemajú zmysel a povedú k úpadku všetkých zúčastnených strán. Ak majú clá slúžiť na ochranu ekonomiky, mali by byť aplikované selektívne a s dôkladným zvážením, ktoré sektory si ich zaslúžia. Ani táto teoretická debata však sama osebe Trumpa k otočke neprinútila.

Kľúčový impulz z dlhopisového trhu

Hlavný podnet prišiel z dlhopisového trhu, kde došlo k nečakanej anomálii. Akciový a dlhopisový trh fungujú ako spojené nádoby: keď akciový trh rastie, dlhopisový obvykle klesá, a naopak. Po oznámení zavedení ciel 2. apríla sa akciové indexy prepadli, zatiaľ čo dlhopisový trh rástol, čo viedlo k poklesu výnosov dlhopisov. Vysoký záujem o dlhopisy umožnil dlžníkom znižovať ponúkané úroky.

Tento mechanizmus niekoľko dní fungoval bezchybne. Americký minister financií Steve Bessent bol s vývojom spokojný, pretože klesajúce výnosy znamenali úspory pre štátnu pokladnicu. To tiež vysvetľovalo, prečo Trumpovej administratíve pokles akciových trhov tak neprekážal.

Radosť však nemala dlhé trvanie. Zmena nastala 7. apríla, keď výnosy na dlhopisovom trhu začali opäť rásť. Presný dôvod nie je známy, ale špekuluje sa o dvoch možnostiach. Prvá je predaj amerických štátnych dlhopisov zo strany Číny. Druhou možnosťou – ktorá prvú nevylučuje – boli problémy hedžových fondov, ktoré špekulovali na pokles cien dlhopisov s vysokou pákou.

Nečakaný rast výnosov ich donútil uzatvárať svoje pozície. Tento pohyb navyše prišiel v čase, keď väčšina očakávala opačný vývoj, teda pokračujúci presun likvidity na dlhopisový trh.

Niekoľko analytikov už od začiatku minulého týždňa znepokojovalo podivné správanie dlhopisového trhu. Trumpova „otočka“ tak bola reakciou na snahu stabilizovať situáciu. Rastúce výnosy dlhopisov totiž komplikujú život jeho administratíve – vyššie úrokové sadzby zvyšujú náklady na obsluhu amerického dlhu. Trumpov hlavný cieľ je zlepšiť štátne hospodárenie, a ak by výnosy dlhopisov ďalej rástli, jeho reformy by mohli prísť navnivoč.

Americké slabé miesto...

Donald Trump aj po svojej „otočke“ pokračoval v bojovnej rétorike voči Číne. Zvýšil clá na čínsky tovar na 145 percent, čo v praxi znamená takmer obchodné embargo. Čína v odvete tiež zvýšila clá na americké produkty. Trump síce zaviedol výnimky pre smartfóny, počítačové komponenty a ploché obrazovky, ale zdôraznil, že sú iba dočasné. Čína zatiaľ výrazne neustúpila.

V otázkach medzinárodného obchodu má Čína voči USA výraznú výhodu. Z USA dovážajú predovšetkým tri kategórie tovaru: poľnohospodárske produkty, energiu a technologické komponenty. Pre čínsky trh sú problematické najmä technológie. Čínsky export síce bude čeliť problémom, ale krajina sa na túto situáciu dlhodobo pripravovala. Trump, naopak, toľko času nemá. To však nie je jeho najväčší problém.

Kľúčové slabé miesto USA odhalil dlhopisový trh. Čína vlastní americké štátne dlhopisy v hodnote vyše 760 miliárd dolárov, čo jej dáva možnosť kedykoľvek zatlačiť na Trumpovu administratívu predajom týchto dlhopisov.

Čitateľ by mohol namietnuť: prečo to Čína neurobí hneď? Predaj veľkého objemu dlhopisov by znížil ich cenu, čo by Číne samotnej spôsobilo značné straty. Vzhľadom na súčasnú makroekonomickú situáciu si ázijská superveľmoc nemôže dovoliť riskovať ešte väčší chaos.

Pre investorov z toho plynie poučenie: aj keď priamo neinvestujú do amerických dlhopisov, mali by dlhopisový trh pozorne sledovať. Ak výnosy dlhopisov začnú znovu výrazne rásť, treba spozornieť – s veľkou pravdepodobnosťou nás čaká ďalší otras na finančných trhoch.

Americká inflácia a centrálna banka Nového Zélandu

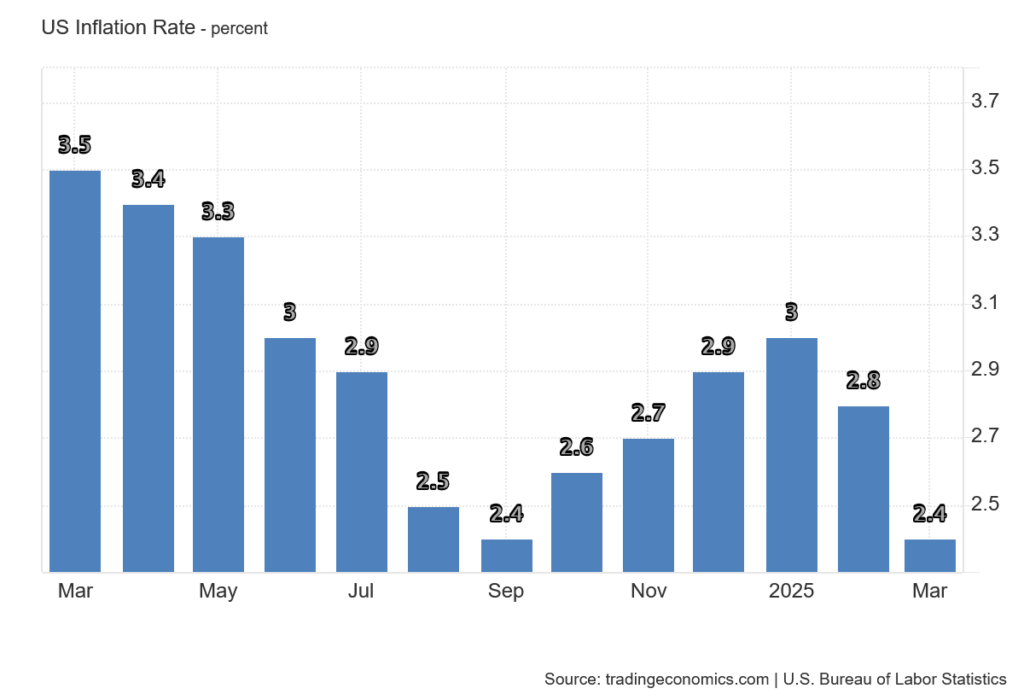

Ak by v USA nebol prezidentom Donald Trump, tento článok by sa zaoberal inou témou – pravdepodobne americkou infláciou. Vo štvrtok sme sa dozvedeli, že inflácia v USA za marec dosiahla 2,4 percenta. Jadrová inflácia, ktorá nezahŕňa ceny potravín a energií, klesla na 2,8 percenta. Za normálnych okolností by táto správa vyvolala na trhoch nadšenie, pretože spomalenie rastu inflácie je pozitívny signál. Má to však niekoľko „ale“.

Po prvé, zavedenie ciel pravdepodobne vytvorí silný proinflačný tlak. Jeho rozsah zatiaľ nikto nedokáže presne odhadnúť, pretože konečná podoba ciel nie je jasná. Po druhé, extrémna volatilita na trhoch spôsobila, že správa o inflácii zostala prehliadaná – investori sa sústredili na iné udalosti.

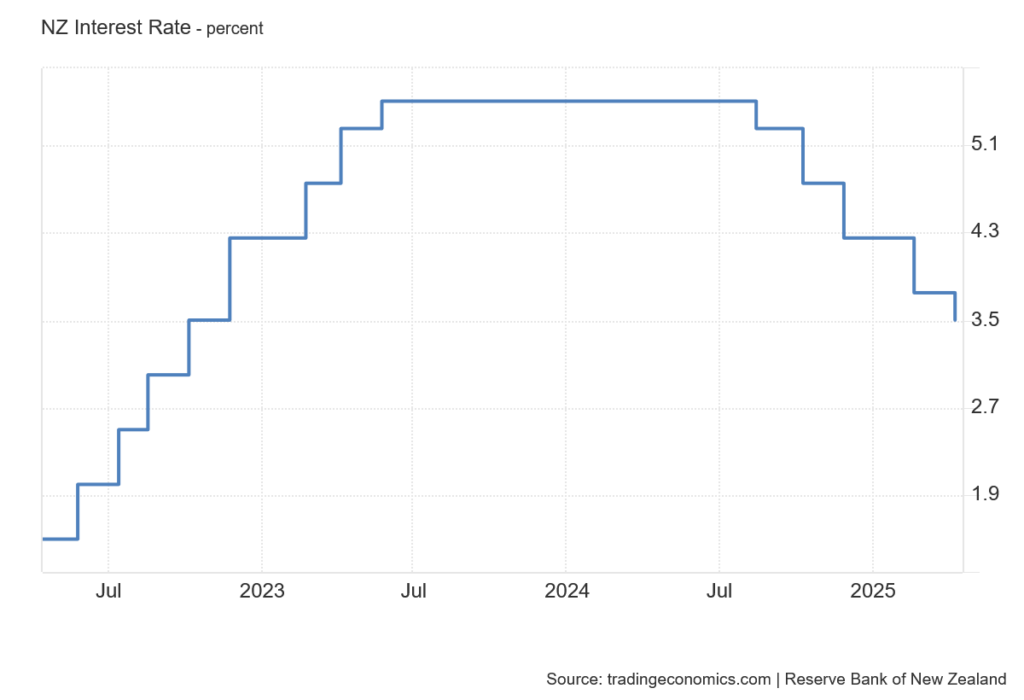

Ďalšou pozitívnou správou bolo pokračovanie uvoľňovania menovej politiky na Novom Zélande. Nový Zéland síce nepatrí medzi veľké ekonomiky, kde by zníženie úrokových sadzieb znamenalo výraznú podporu rastu HDP, ale novozélandský dolár je dôležitou menou na forexovom trhu.

Krok centrálnej banky potvrdzuje, že aj napriek súčasnému globálnemu chaosu budú centrálne banky pokračovať vo svojom kurze uvoľňovania menovej politiky. Dlhodobý trend zostáva smerom k uvoľňovaniu pravidiel, čo je pre akciové trhy optimistická správa.

Prehluší výsledková sezóna Donalda Trumpa?

Donald Trump je už niekoľko týždňov hlavným hýbateľom akciových trhov. Výsledková sezóna však dáva nádej, že by mohol na chvíľu ustúpiť do pozadia. Tento týždeň zverejní svoje výsledky spoločnosti, ako Goldman Sachs, Johnson a Johnson, Bank of America, LVMH, Citigroup, ASML, UnitedHealth a Netflix. Investori budú pozorne sledovať najmä vyjadrenia šéfov týchto firiem k dôsledkom ciel a obchodnej vojny s Čínou. Ani tento týždeň tak s najväčšou pravdepodobnosťou nebude pokojný.