Prvý štvrťrok tohto roka na hypotekárnom trhu priniesol pokračovanie trendov nastolených v roku 2024. Úrokové sadzby síce klesali, ale ceny inzerovaných nehnuteľností podľa Národnej banky Slovenska poskočili až o 10 percent.

Uvoľnenie menovej politiky Európskej centrálnej banky spôsobilo zvýšený dopyt po hypotekárnych úveroch. Pre kupujúcich sú nižšie sadzby motivujúce, rovnako dôležitá je aj dostupnosť rezidenčných nehnuteľností.

Trh na tomto poli zaznamenáva rast cien. Kým v treťom kvartáli 2024 sa cena za štvorcový meter na Slovensku pohybovala okolo 2 520 eur, koncom roka to už bolo o 76 eur viac. "Tento trend pokračoval aj v prvom štvrťroku tohto roka podporený zvýšeným dopytom a limitovanou ponukou, ako aj očakávanými vplyvmi konsolidačného balíka prijatého vládou,“ hodnotí situáciu Peter Horčiak, úverový analytik finančnej skupiny Simplea.

Začína sa stavať a viac sa rozhýbali aj kupujúci. "V porovnaní napríklad s januárom zaznamenávame nárast záujmu aj predaja hypoték," hovorí pre Štandard hovorkyňa Slovenskej sporiteľne Marta Cesnaková.

Potvrdzuje, že rozhodujúcim faktorom pre ľudí sú práve úrokové sadzby, ktoré smerovali nadol a aktuálne sa vo väčšine bánk začínajú číslicou tri. Štandard sa preto zaujímal, aký vývoj sa očakáva a či ešte treba s kúpou bytu alebo domu čakať.

Interné i externé vplyvy naťahujú chápadlá

Okrem už spomínanej konsolidácie trh s hypotékami ovplyvňuje aj neistota spôsobená uvalením nových ciel americkým prezidentom. „Agresívna obchodná politika Donalda Trumpa (najmä zavádzanie a následné rušenie vysokých taríf) vyvolávajú neistotu a obavy z recesie a inflácie," dopĺňa Richard Kováč, investičný analytik zo spoločnosti Simplea.

Nasledoval pokles akciových indexov a presun investorov k bezpečnejším aktívam, akými sú štátne dlhopisy či zlato. Napríklad index S&P 500 najväčších amerických firiem podľa Kováča stratil pred pár dňami od februárového maxima viac ako 10 percent.

Platí tak staré známe, že všetko so všetkým súvisí. "Zatiaľ čo Trumpova politika podporuje domáce firmy prostredníctvom daňových úľav a deregulácie, tarify zvyšujú náklady na dovoz, čo môže tlmiť ekonomický rast,“ dodáva investičný expert s dôvetkom, že pre Slovensko je obzvlášť bolestivá tarifa 25 percent na dovoz automobilov.

Tá podľa neho môže výrazne zasiahnuť automobilový priemysel, kľúčový sektor slovenskej ekonomiky, ktorý tvorí až 13 percent HDP a zamestnáva na Slovensku približne 250-tisíc ľudí.

Rovnako je podľa analytikov aj na Slovensku citeľná zmena nálady investorov a prejavuje sa presunom prostriedkov do bezpečnejších investícií. "V prvom kvartáli roku 2025 Slováci investovali predovšetkým do nehnuteľností, podielových fondov a štátnych dlhopisov," dodávajú.

Potvrdzujú tak aj konštatovania svojich kolegov z realitného trhu, ktorí nielenže sledujú rovnaké vplyvy, ale dlhodobo komunikujú, že bežní obyvatelia vnímajú kúpu vlastných domov a bytov ako bezpečné a výnosné investície.

Je preto logické, že záujem kupujúcich o bývanie rastie, no aj podielové fondy si podľa Kováča stále udržujú silnú pozíciu medzi bežnými investormi. "Od roku 2021 do konca roku 2024 slovenské domácnosti investovali do podielových fondov približne 11,5 miliardy eur," vyčísľuje a neopomína ani mimoriadny záujem o slovenské štátne dlhopisy predávané v marci.

Obe emisie sa vypredali v rekordnom čase, keďže investorov pravdepodobne lákal garantovaný výnos, no a fakt, že výnosy sú oslobodené od daní a odvodov. "Nadšenie však hodnotím ako prehnané. Garantovaný výnos tri alebo 3,3 percenta ročne vyzerá na prvý pohľad lákavo, ale reálne zhodnotenie kapitálu je prakticky nulové, keďže inflácia je stále nad touto úrovňou," podotýka expert.

Úrokové sadzby sú nad trojkou

Na zavedenie konsolidačného balíka však podľa Horčiaka banky reagovali len kozmetickými úpravami úrokových sadzieb. Tie v porovnaní s ostatnými krajinami eurozóny klesali oveľa pomalšie. "Okrem toho sa zvýšila nákladovosť finančných služieb vzhľadom na vyššie poplatky za bankové účty, poskytnutie úverov a pod vplyvom zavedenia transakčnej dane," dodáva analytik.

Štandard oslovil aj ďalšie banky s otázkou, ako hodnotia aktuálnu situáciu a kedy by spotrebitelia mohli počítať so sadzbou blížiacou sa k rovným trom percentám, na otázky však VUB, Tatrabanka ani 365.bank do uzávierky neodpovedali.

Návrat tejto sadzby, čiže istým spôsobom do "normálu", totiž avizovali analytici ešte v časoch, keď sa naplno prejavovali dôsledky pandémie i vojny na Ukrajine a sadzby prudko vyskočili. "Reklamované sadzby niektorých bánk už podliezli 3,5 percenta a pokles ešte chvíľu môže pokračovať, aj keď skôr pomalším tempom," reaguje pre Štandard Cesnaková.

Dodáva, že sa zdá, že Európska centrálna banka už nebude znižovať kľúčové úrokové sadzby takým tempom, ako tomu bolo v nedávnej minulosti. "Priblížila sa totiž k jej cieľu – dostať infláciu v eurozóne nadol k hranici dvoch percent," konštatuje hovorkyňa Slovenskej sporiteľne.

Analytici radia nakupovať

Znížiť sadzby by Európska centrálna banka podľa Horčiaka mala aj v druhom kvartáli. "Prvýkrát v histórii sa rozhodla pre skoršie uvoľnenie monetárnej politiky ako americký Fed, čo podporuje priaznivé podmienky pre financovanie v eurozóne," vysvetľuje.

Avšak, aj keď ich európsky regulátor tlačí nadol, slovenské banky podľa analytika nemusia tento trend plne nasledovať – pre náklady spojené s konsolidačným balíkom a legislatívne zásahy vlády. Okrem toho sa očakáva, že zdražovanie nekončí.

To, že vzhľadom na rôzne nedávno zavedené clá a iné protekcionistické opatrenia bude inflácia skôr rásť, ako klesať, čo by hralo proti znižovaniu sadzieb, si myslí aj Cesnaková.

Navyše, udržateľnosť dlhu Slovenska sa nezlepšuje, čo vedie k vyššej rizikovej prirážke nielen pri štátnych dlhopisoch, ale aj pri financovaní bánk. "Hoci sa to na prvý pohľad nemusí tak javiť, ale hypotekárne sadzby sú nepriamo ovplyvnené aj hospodárením vlády," dopĺňa pre Štandard.

Na otázku, či ešte čakať na pokles úrokov, odpovedajú teda analytici zo súvisiacich odvetví zhodne. Nečakať, lebo hoci je možné, že v roku 2025 dôjde k rýchlejšiemu znižovaniu úrokových sadzieb ako vlani, na ceny nehnuteľností bude mať negatívny dosah práve konsolidačný balík. "Na kúpu nehnuteľnosti je preto vhodný čas práve teraz," konštatuje Horčiak.

Odporúča voliť trojročnú fixáciu úrokovej sadzby, ktorá býva cenovo najvýhodnejšia. "Tento horizont zároveň poskytuje dostatočný časový rámec na stabilizáciu trhu a možnosť neskoršieho refinancovania pri ešte nižších sadzbách," vysvetľuje.

Klientom, ktorým sa blíži koniec fixácie a čelia vyšším sadzbám, radí preveriť možnosti dotácie cez štátnu bonifikáciu hypoték, ak spĺňajú podmienky. "V prípade nesplnenia podmienok je vhodné rokovať so súčasnou bankou o lepších podmienkach alebo zvážiť refinancovanie hypotéky v inej banke,“ dodáva expert.

Na financovanie kúpy nehnuteľnosti sa však treba dôkladne pripraviť a mať vytvorenú dostatočnú finančnú rezervu. Ak to tak nie je, respektíve klienti nemajú dostatočný príjem, odporúča využiť možnosť nájomného bývania. "Platenie nájomného im vytvorí priestor pokračovať v tvorbe finančnej rezervy a zároveň preverí, či budú schopní splácať úver," uzatvára Horčiak.

Hypotéka doslova nie je pre každého

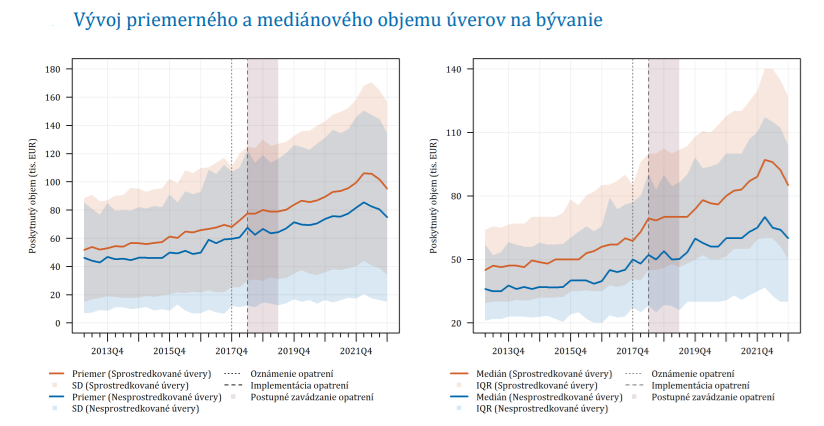

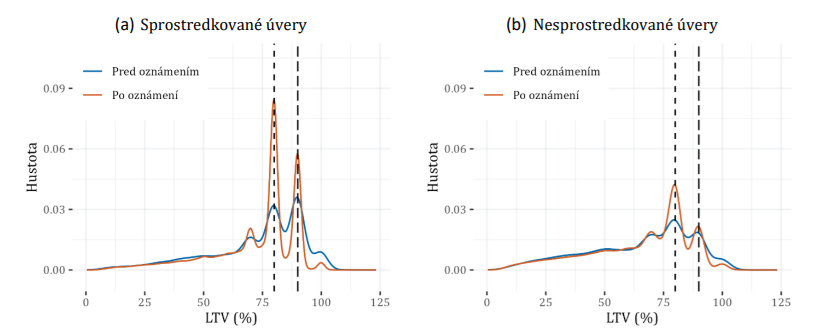

V pondelok zverejnila centrálna banka aj komentár, v ktorom skúma dosah makroprudenciálnej politiky na hypotekárny trh. Inštitúcia vystupuje proti rastúcim systémovým rizikám na trhu s úvermi na bývanie a v materiáli analyzuje dosah sprísnenia limitov v oblasti poskytovania úverov v roku 2018.

Regulátor vtedy zaviedol postupné sprísňovanie ukazovateľa DTI [celková zadlženosť, pozn. red.] na osem. Príliš zadlžené domácnosti môžu totiž mať vážne problémy so splácaním. Nakoniec môže mať problémy celý finančný sektor aj ekonomika.

Usmernenie zmenilo aj LTV [je skratkou od anglického výrazu „loan to value“, vyjadruje pomer medzi výškou sumy poskytovaného hypotekárneho úveru a hodnotou zakladanej nehnuteľnosti, pozn. red.], a to na 80 percent, pričom 20 percent nových úverov mohlo prekročiť túto hranicu, maximálne však na úroveň 90 percent.

Centrálna banka takto získava údaje o úveroch či o správaní dlžníkov, čo umožňuje podrobné posúdenie toho, ako zavedené limity ovplyvňujú finančné rozhodovanie. Špecifickú pozornosť venuje úverom poskytnutým cez finančných sprostredkovateľov. Na trhu majú významné postavenie, keďže ich služby využívajú obyvatelia stále častejšie.

Opatrenie stanovilo prísnejšie stropy pre poskytovanie úverov, čo podnietilo dlžníkov a finančných sprostredkovateľov strategicky upraviť žiadosti o úver tak, aby vyhovovali novým pravidlám. "Množstvo dlžníkov preto prispôsobilo svoje úverové charakteristiky tak, aby tesne spĺňali stanovené limity, čoho výsledkom bola koncentrácia úverov na úrovni 80 a 90 percent LTV," vysvetľujú analytici.

Sprísnenie teda viedlo ku koncentrácii úverov na zavedených limitoch, pričom do istej miery žiadali o vyššie objemy úverov aj klienti potenciálne pod limitmi. "Sprísnenie limitov tak viedlo nielen k obmedzeniu najrizikovejších úverov a poklesu rizikovosti portfólia, ale aj k istej redistribúcii rizikového profilu úverového portfólia," konštatuje regulátor.

Ľudia sa teda "predzásobili" vyššími úvermi skôr, než opatrenie nadobudlo platnosť.

Výrazný nárast objemov pôžičiek hneď po oznámení sprísňovania podčiarkuje, ako môžu očakávania týkajúce sa budúcej regulácie spôsobiť krátkodobé narušenie ponuky úverov a podnietiť rizikové správanie na úverovom trhu. "Úvery poskytované cez finančných sprostredkovateľov majú vo všeobecnosti vyšší objem, podiel úveru voči zabezpečeniu alebo podiel úveru voči príjmu klientov," dodávajú analytici.

Tento výsledok však podľa nich zdôrazňuje potrebu postupného a predvídateľného zavádzania opatrení týkajúcich sa zavedených limitov na úvery a ich monitorovanie.