Negatívny výsledok amerického HDP okomentoval s tým, že pokles o 0,3 percenta v prvom štvrťroku 2025 je pozostatkom Bidenovej administratívy, pretože prevzal krajinu až koncom januára. Napriek tomu tento pokles na chvíľu vydesil americké trhy.

Pre investorov to bolo pripomenutím, že makroekonomické čísla nemožno ignorovať. Každý investor by mal zohľadniť tri piliere: makroekonomickú situáciu, mikroekonomickú situáciu, teda výsledky firiem, a geopolitickú situáciu. V poslednom období strhával všetku pozornosť Donald Trump, ktorý dokázal jediným výrokom poslať akciové trhy do eufórie alebo hlbokej depresie.

Aj napriek jeho schopnosti ovplyvňovať trhy však nakoniec rozhodujú čísla. Tento týždeň priniesol prehliadku prekvapivých údajov. Ak by sme sa zamerali len na HDP, mohli by sme si myslieť, že Európa zažíva konjunktúru a USA sa prepadajú. Tento obraz je však od reality vzdialený. Správna interpretácia týchto čísel bude pre investorov kľúčová.

Je na tom Európa tak skvele?

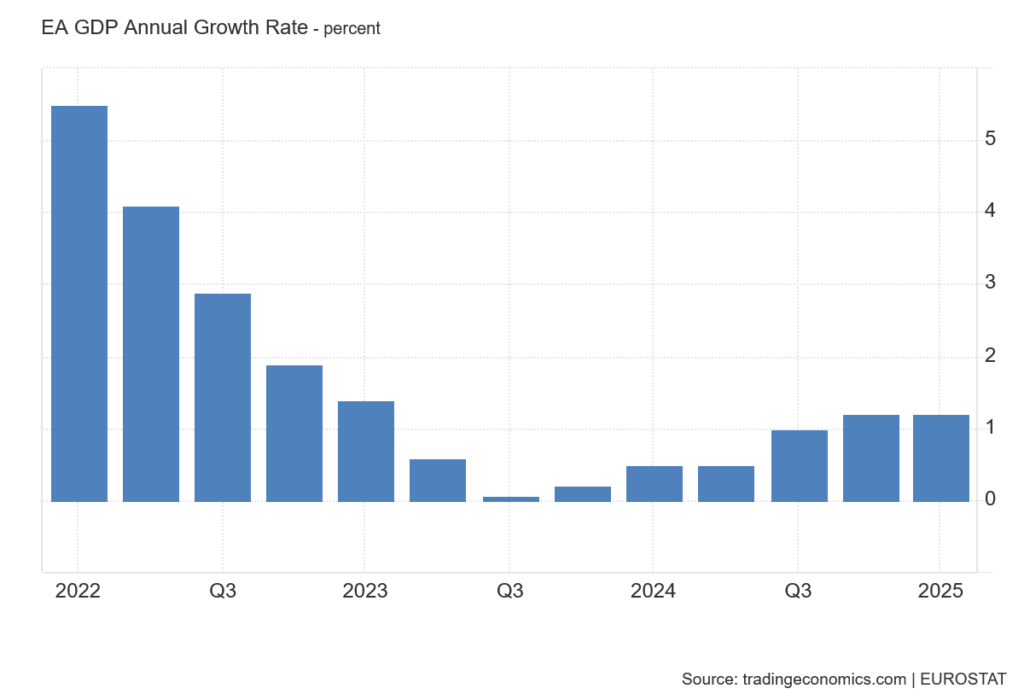

Najprv sa pozrime na pozitívne prekvapenie – európske HDP. Medziročný rast HDP Európskej únie v prvom štvrťroku 2025 dosiahol 1,2 percenta. Európe chýbalo len niekoľko desatín percenta, aby jej ekonomiku mohli považovať za skutočne zdravú, pretože by reálne vytvárali nové pracovné miesta.

Štvrťročný rast predstavoval 0,4 percenta pre krajiny eurozóny a 0,3 percenta pre celú EÚ-27. Rast bol však nerovnomerný, pretože okrem Írska rástla väčšina ekonomík eurozóny len o 0,1 až 0,2 percenta, čo signalizuje pretrvávajúcu slabosť.

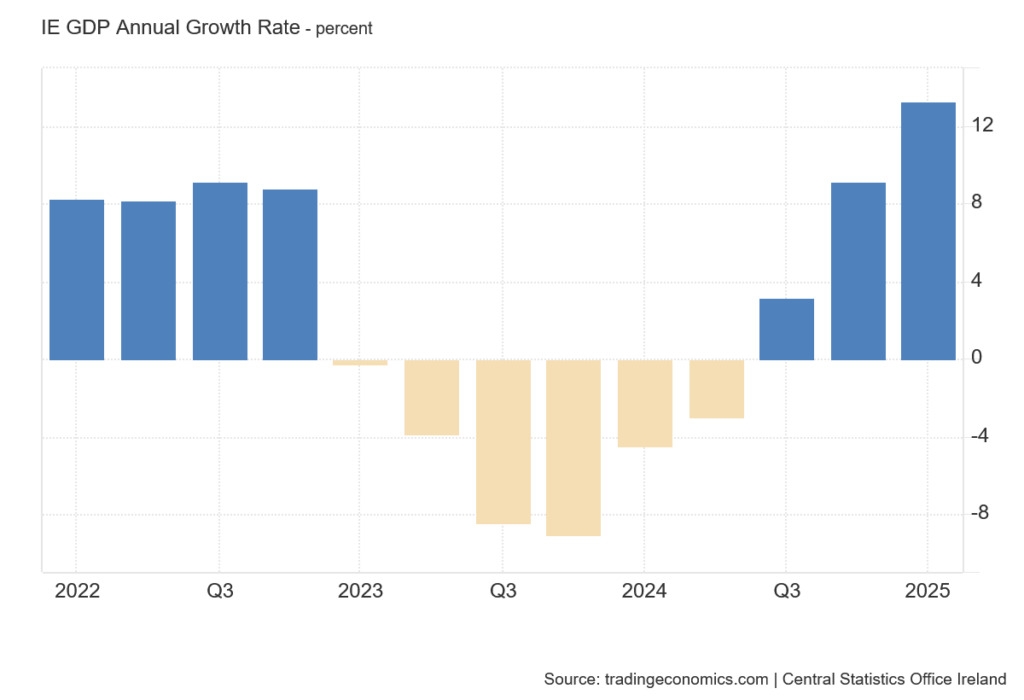

Pri pohľade na jednotlivé krajiny však zistíme, že za dobrým výsledkom stojí predovšetkým Írsko, v ktorom HDP medziročne vzrástlo o 3,2 percenta a štvrťročne o 10,9 percenta. Čo sa v Írsku stalo – začalo vyvíjať vlastnú umelú inteligenciu?

Odpoveď je jednoduchšia. Írska expanzia súvisí so zavedením amerických ciel. Írsko je globálnym centrom výroby farmaceutických spoločností, ako sú Pfizer alebo Johnson & Johnson. Americké firmy výrazne zvýšili produkciu, aby sa vyhli clám zavedeným 2. apríla 2025. Ide však o jednorazový efekt, a v budúcom štvrťroku už EÚ nemôže počítať s týmto impulzom.

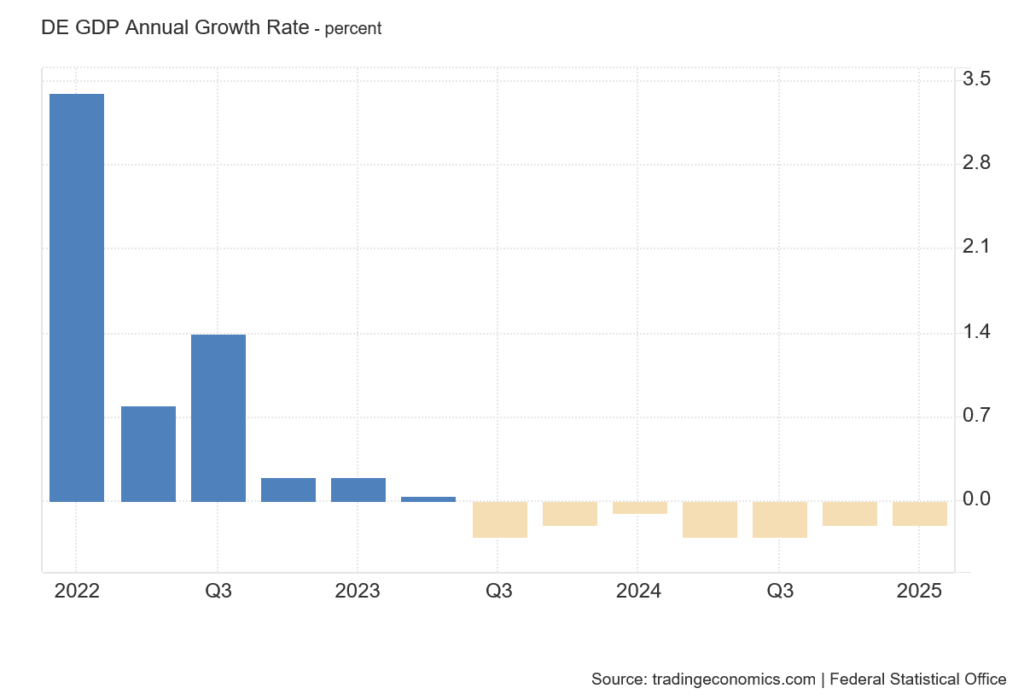

Zaujímavé čísla prišli z Nemecka. Tamojšie HDP štvrťročne vzrástlo o 0,2 percenta, čo signalizuje mierne zlepšenie oproti poslednému štvrťroku 2024, ale medziročne kleslo o 0,2 percenta. Nemecká ekonomika medziročne klesá už sedem štvrťrokov v rade. Nejde o hlbokú recesiu, ale o pomalé štrukturálne zaostávanie za globálnymi veľmocami, ako sú USA a Čína.

Súčasné nemecké vedenie vidí riešenie v masívnom zadlžovaní. Nemecko si to môže dovoliť, pretože jeho dlh predstavuje iba 62,5 percenta HDP. Otázkou je, či na túto stratégiu nedoplatia iné európske krajiny. Nemecko si doteraz nemuselo požičiavať na finančných trhoch. Teraz hrozí, že absorbuje značnú časť prostriedkov z dôchodkových fondov, ktoré musia nakupovať štátne dlhopisy v eurách.

Pre Francúzsko, ktoré pravidelne potrebuje pôžičky na trhoch, to môže predstavovať problém. Francúzsky dlh v roku 2024 dosiahol 110 percent HDP, a rastúce výnosy na dlhopisoch zvyšujú tlak na rozpočet. Z tejto perspektívy je európska ekonomika ďaleko od pokojného stavu.

Keď k tomu pridáme výsledky európskych firiem, nemali by sme európsku situáciu podceňovať. Spoločnosť TotalEnergies oznámila, že jej čistý zisk v prvom štvrťroku klesol o 33 percent.

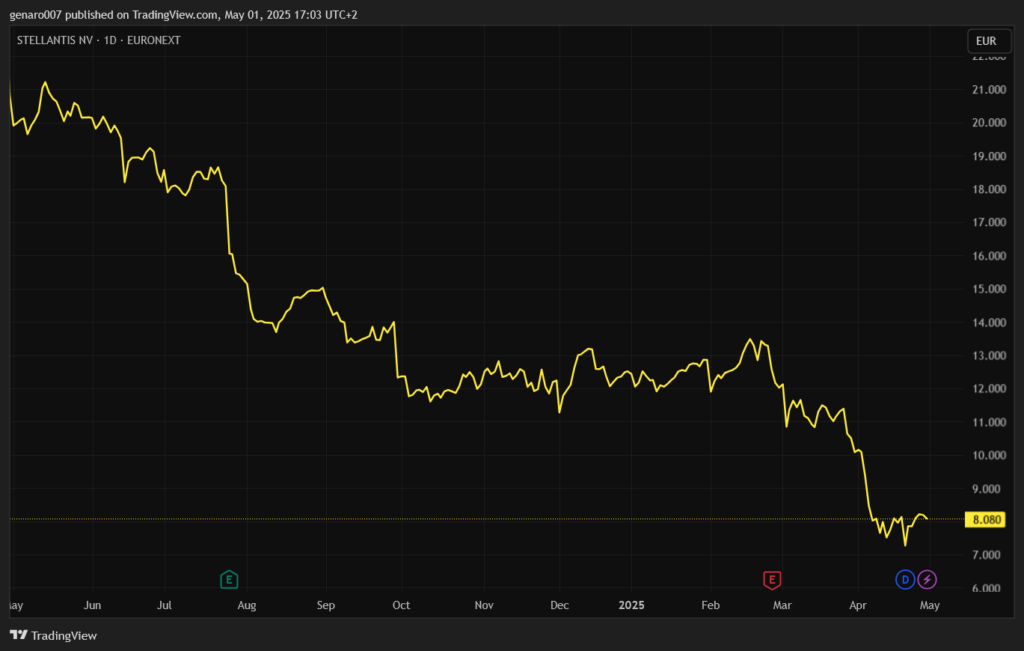

Európsky automobilový priemysel čelí problémom: čistý zisk Volkswagenu sa medziročne prepadol o 40,6 percenta na 2,19 miliardy eur, tržby Stellantisu klesli o viac ako 14 percent, a firma odmietla poskytnúť výhľad hospodárenia do konca roka.

Vzhľadom na význam automobilového priemyslu pre zamestnanosť v Európe je len otázkou času, kedy firmy začnú obmedzovať výrobu a prepúšťať. Podľa Medzinárodnej organizácie práce by pokles dopytu v automobilovom sektore mohol ohroziť až 1,2 milióna pracovných miest v EÚ do roku 2026.

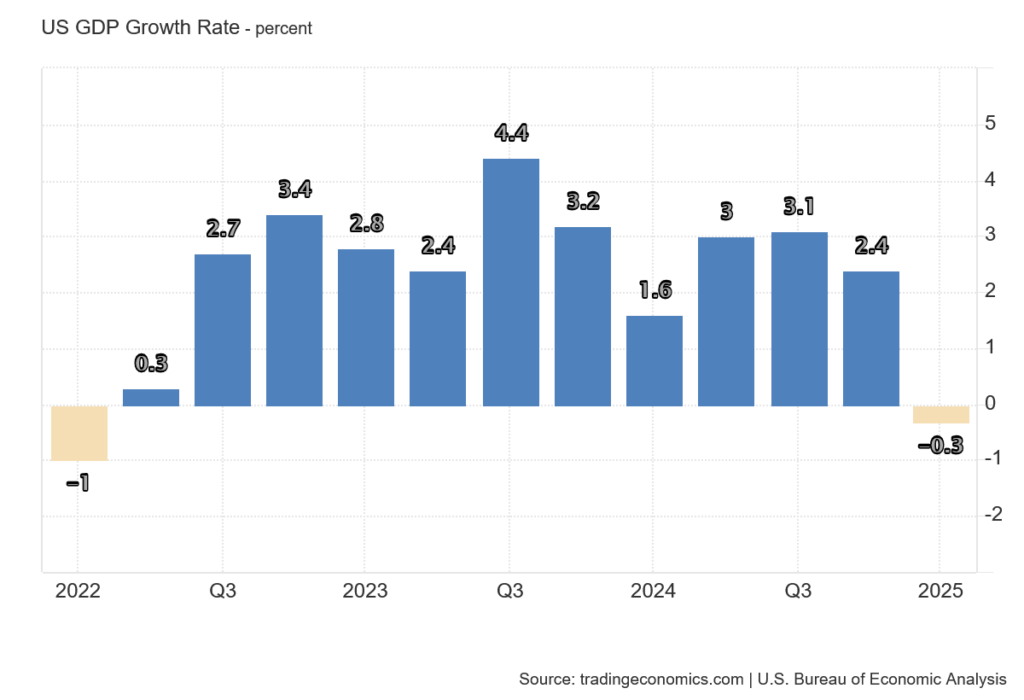

Americké HDP kleslo v prvom štvrťroku 2025

Americké HDP v prvom štvrťroku 2025 vykázalo pokles o 0,3 percenta. Ešte v poslednom štvrťroku 2024 pritom ekonomika rástla o 2,4 percenta. Tento negatívny výsledok neunikol kritikom prezidenta Trumpa, ktorí tvrdia, že vedie krajinu priamo k recesii. Tá sa definuje poklesom HDP v dvoch po sebe nasledujúcich štvrťrokoch. Ak ekonomika klesne aj v budúcom štvrťroku, Trumpovi odporcovia budú jasať.

Pri bližšom pohľade na čísla však Trump má stále šancu odvrátiť hrozbu recesie. Americká spotreba v prvom štvrťroku rástla o 1,8 percenta. Aj keď to bolo menej ako v predchádzajúcich štvrťrokoch, kľúčové je, že spotrebitelia naďalej míňajú. Domáca spotreba je hlavným ťahúňom amerického HDP. Ako teda vznikol taký výrazný pokles, ktorý zrazil HDP do záporných hodnôt?

Dôvodom je snaha amerických firiem predzásobiť sa pred zavedením nových ciel. Pokles HDP bol spôsobený nárastom rozdielu medzi dovozom a vývozom o viac ako 5 percent nominálneho HDP – najväčším od druhej svetovej vojny. Dovoz zahraničného tovaru lámal rekordy. Rovnako ako v prípade Írska ide však o jednorazový jav. Teraz americké prístavy čelia opačnému problému – doky sú takmer prázdne, čo by v budúcom štvrťroku mohlo podporiť vývoz, zatiaľ čo dovoz prudko klesá.

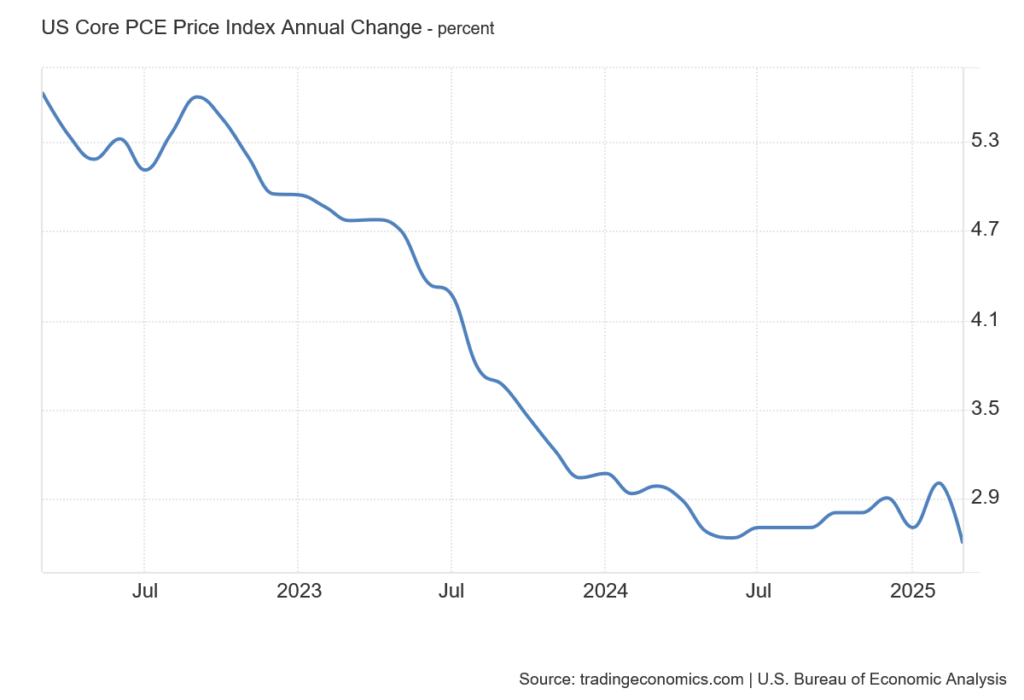

Trumpove šance na úspech potvrdzuje ďalší makroekonomický údaj – inflácia PCE za marec 2025. Medzimesačný rast inflácie bol prvýkrát za päť rokov nulový. Medziročná inflácia PCE dosiahla 2,6 percenta, čo je tiež priaznivý výsledok.

Inflácia tak nabrala správnu dynamiku a čoskoro by sa mohla priblížiť dvojpercentnému cieľu. Zatiaľ čo HDP vykazuje výkyvy spôsobené Trumpovou politikou, inflácia nerastie rýchlo. Ak zostane na týchto úrovniach, Trumpove vyhliadky na ekonomický úspech rastú.

Zmení Fed svoju politiku?

Guvernér Fedu Jerome Powell správne predpokladal, že Trumpove zásahy sa masívne a nepredvídateľne prejavia na makroekonomických dátach. Veľa bude záležať na tom, ako Powell zareaguje na najnovšie čísla. Môže pokračovať v doterajšom prístupe a tvrdiť, že zmeny v ekonomike sú dočasné a ich vyhodnotenie vyžaduje čas. Návrat do normálu však môže trvať niekoľko štvrťrokov. Riziko, že vysoké úrokové sadzby poškodia ekonomiku, je značné. Tlaky na Powella tak nebudú prichádzať len z Bieleho domu, ale aj od popredných predstaviteľov amerického priemyslu.

Druhou možnosťou je, že Powell vezme do úvahy aktuálne dáta. Tie ukazujú spomalenie ekonomiky aj inflácie, čo zatiaľ nevytvára riziko druhej inflačnej vlny. Pokiaľ tento trend pretrvá, zníženie úrokových sadzieb sa javí ako logické. Aj keď sa neočakáva, že by šéf Fedu na ďalšom zasadnutí sadzby znížil, ak naznačí možnosť rýchleho poklesu sadzieb v závislosti na makroekonomickom vývoji, Trump aj trhy budú spokojní. Výsledok sa dozvieme 7. mája.